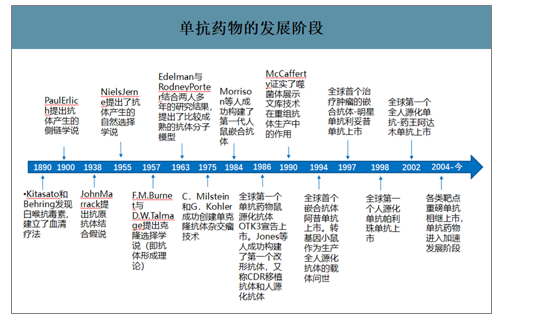

一、单抗药物行业发展阶段

(1)单抗药物的诞生史(1890-1975年):1890年,Kitasato和Behring在血清中发现白喉抗毒素,也就是最早发现的抗体。此后经历了一段漫长的历史进程,科学家们逐渐对抗原抗体识别机理以及抗体的结构有了深入的了解。1975年,C.Milstein和G.Kohler创立了杂交瘤技术,并制备得到首个治疗性单克隆抗体-OKT3(Ortholone),两人也因此于1984年获得了诺贝尔奖,为规模化生产特异性高、结构与性质均一稳定的单克隆抗体提供了有力保障。从血清治疗到单抗药物的诞生经历了80多年,一般认为这也是抗体发展的第一时代。

(2)单抗药物的快速发展期(1975-至今):自第一代单克隆抗体诞生后,单抗药物发展进入快速发展时期,即单抗药物发展的第二时代。经过40多年来抗体库技术的的不断完善,单抗药物的制备、研究和应用已逐步进入了健康发展的轨道,如今单抗药物在肿瘤、免疫系统疾病等领域的治疗上已取得重大进展。

单抗药物的发展阶段

数据来源:公开资料整理

二、单抗药物行业市场现状

智研咨询发布的《2020-2026年中国单抗药物行业市场竞争模式及发展前景预测报告》数据显示:2018年全球单抗药物市场已从2014年的883亿美元增至2018年的1448亿美元,复合增长率高达13.2%,远高于全球生物药7.7%的复合增长率。预计随着全球医疗需求的不断增长、新单克隆抗体的研发、渗透率的提高,全球单抗市场在2023年将继续增长至2356亿美元,2018年至2023年的年复合增长率为10.2%,到2030年将增长为3,280亿美元,2023年到2030年的年复合增长率为4.8%。

2014-2030年全球单抗药物市场规模及增速预测

数据来源:公开资料整理

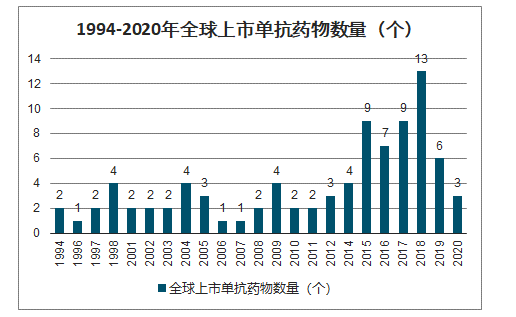

截止2020年4月30日全球批准上市的单抗药品共计91个(不包括抗体偶联物、融合蛋白及撤市产品),随着技术的发展及研发投入的扩大,近几年单抗上市明显加速,2015年以来上市的就有47个,超过总上市数量的一半,其中2018年单年上市的就达到13个,为近年来最大值。上市单抗涉及靶点种类多样,超70个以上,其中PD-1单抗8个,为上市品种最多的靶点,其次为CD20,上市6个品种,TNF-α、EGFR、VEGF分别上市4个品种。

1994-2020年全球上市单抗药物数量(个)

数据来源:公开资料整理

各靶点上市单抗药物数量(个)

数据来源:公开资料整理

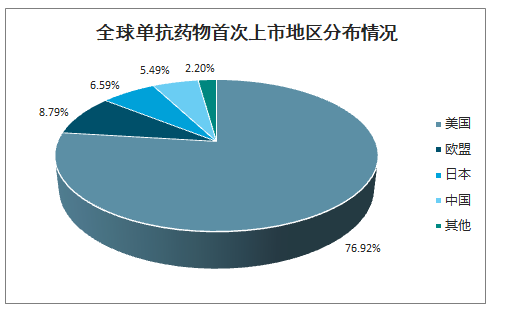

全球单抗药物首次上市地区分布情况

数据来源:公开资料整理

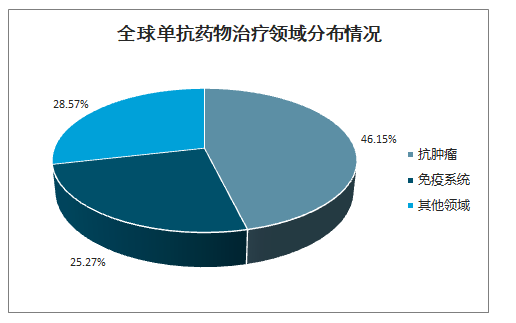

全球单抗药物治疗领域分布情况

数据来源:公开资料整理

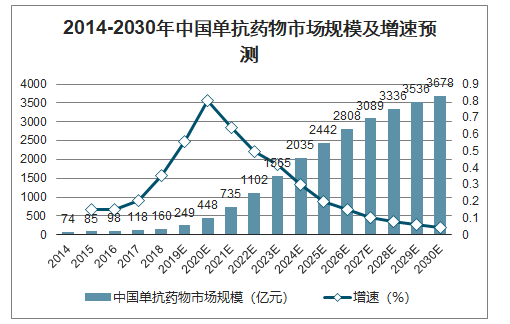

与全球市场不同的是,中国的单克隆抗体药物市场还处于起步阶段。2018年中国单抗市场仅占总生物药市场的6.1%,单克隆抗体药物在中国的种类较少、覆盖率较低。而随着国内需求端及支付能力的持续提升,医保覆盖面及上市品种的持续扩大,我国单抗市场将迎来快速发展时期。预计到2023年,我国市场将增长到1,565亿元人民币,2018年到2023年的年复合增长率为57.9%。到2030年,中国单克隆抗体市场规模将增长到3,678亿元,2023年到2030年的年复合增长率为13.0%。

2014-2030年中国单抗药物市场规模及增速预测

数据来源:公开资料整理

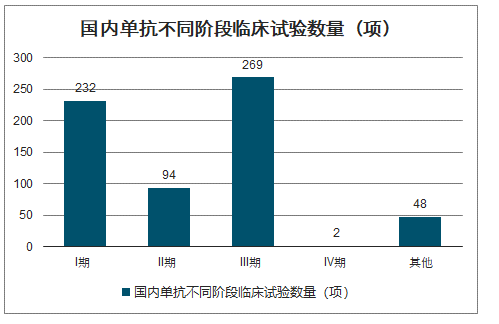

随着国家对创新药及生物技术的支持,近年我国单抗药物研发如火如荼,研发产品种类及参与企业众多。截止2020年5月27日,国内单抗药物正在进行的临床试验有645项,涉及药品157种(原研与类似物记为一种),企业上百家。其中处于I期临床试验的有232项,II期临床试验94项,III期临床试验269项,IV期临床试验2项,其他类临床试验48项,多项研发已处于临床后期阶段,未来国产单抗将陆续密集上市。

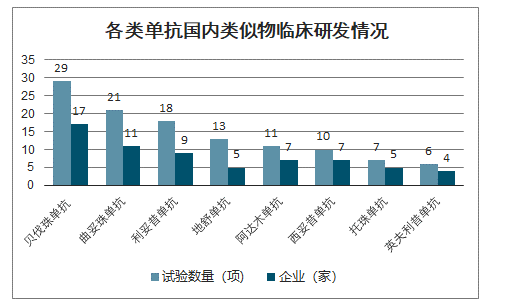

生物类似物相对原研单抗,研发周期、成本及难度较低,随着近年多个明星单抗产品专利的陆续到期,类似物也成为国内单抗研发的热门领域,截止2020年5月27日,国内单抗类似物正在进行的临床试验有142项,涉及明星产品贝伐珠单抗、曲妥珠单抗、阿达木单抗、利妥昔单抗等较多,竞争较为激烈。

国内单抗不同阶段临床试验数量(项)

数据来源:公开资料整理

各类单抗国内类似物临床研发情况

数据来源:公开资料整理

截止2020年5月27日,目前国产单抗共上市10种,6种为原研,4种为类似物。其中2006年-2017年仅批准上市3种国产单抗,而2018-2019年则批准上市7种(涉及商品8个),是2006-2017年的两倍多。另从申报上市情况来看,目前CDE正在受理的国产单抗新药上市申请高达25项,其中原研药申请11项,除1项为誉衡药业的PD-1单抗赛博利单抗的首次上市申请外,其余10项均为4个已上市国产PD-1单抗(特瑞普利单抗、信迪利单抗、替雷利珠单抗、卡瑞利珠单抗)的新增适应症上市申请;生物类似物申请14项,涉及品种5个,商品12个,国产单抗自2018年起已开启上市之路,即将进入黄金收获期。

国产单抗上市情况

序号 | 药物名称 | 商品名称 | 批准上市时间 | 生产企业 | 适应症 |

1 | 美妥昔单抗 | 利卡汀 | 2006年 | 华神生物 | 肝癌 |

2 | 尼妥珠单抗 | 泰欣生 | 2008年 | 百泰生物 | 鼻咽癌 |

3 | 达利珠单抗类似物(类似物) | 健尼哌 | 2011年 | 三生国建 | 预防肾移植后急性排斥反应 |

4 | 特瑞普利单抗 | 拓益 | 2018年 | 君实生物 | 黑色素瘤、鼻咽癌、尿路上皮癌 |

5 | 信迪利单抗 | 达伯舒 | 2018年 | 信达生物 | 霍奇金淋巴瘤 |

6 | 利妥昔单抗(类似物) | 汉利康 | 2019年 | 复宏汉霖 | 霍奇金淋巴瘤、类风湿关节炎 |

7 | 卡瑞利珠单抗 | 艾瑞卡 | 2019年 | 恒瑞医药 | 霍奇金淋巴瘤 |

8 | 阿达木单抗(类似物) | 格乐立 | 2019年 | 百奥泰生物 | 强直性脊柱炎、类风湿关节炎及银屑病 |

安健宁 | 2019年 | 海正药业 | |||

9 | 贝伐珠单抗(类似物) | 安可达 | 2019年 | 齐鲁制药 | 非小细胞肺癌 |

10 | 替雷利珠单抗 | 百泽安 | 2019年 | 百济神州 | 非小细胞肺癌 |

数据来源:公开资料整理

三、单抗药物行业发展驱动因素

1.人口老龄化加剧、肿瘤发病率上升拉动单抗药物市场需求

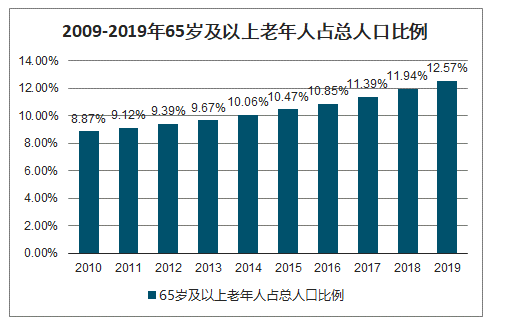

2015年我国60岁及以上人口达到2.22亿,占总人口的16.15%。到2020年,我国60岁及以上老年人口将达2.55亿左右,占总人口的17.8%左右。老年人癌症等疾病发病率较高,未来伴随老龄化人口的增加,对癌症等疾病的治疗药物的需求将会持续增加。研究表明,医疗保健支出与年龄呈正相关性,老年人的人均医疗支出远高于其他人群。我国人口老龄化进程的加快,对单抗药物的需求也有一定拉动作用。

恶性肿瘤(癌症)已经成为严重威胁中国人群健康的主要公共卫生问题之一,恶性肿瘤死亡占居民全部死因的23.91%,且近十几年来恶性肿瘤的发病死亡均呈持续上升态势,防控形势严峻。我国癌症发病率、死亡率全球第一,2015年全国恶性肿瘤发病约392.9万人,死亡约233.8万人。平均每天超过1万人被确诊为癌症,每分钟有7.5个人被确诊为癌症。与历史数据相比,负担呈持续上升态势。近10多年来,恶性肿瘤发病率每年保持约3.9%的增幅,死亡率每年保持2.5%的增幅。中国仍然是新兴市场支出和增长的领头羊。2018年,中国的肿瘤治疗市场规模高达约90亿美元,年增长达11.1%。肿瘤药增长23.6%,达63亿美元。单抗药物近年来使用规模增长迅速,未来有望成为我国抗肿瘤药物市场重要类别之一。

2009-2019年65岁及以上老年人占总人口比例

数据来源:国家统计局、智研咨询整理

2.居民保健意识及支付能力逐步增强

随着经济的增长,我国居民的保健意识及支付能力逐步增强。2018年人均卫生费用4237元,同比增长11.98%,卫生费用占GDP比例6.57%,同比提升0.19个百分点,医疗费用支出不断增加,越来越多人愿意且能够负担价格较高的单抗药物,单抗药物市场国内市场未来前景可观。

3.医保覆盖持续扩容

我国基本医疗报销的报销范围在向临床价值高的单抗等创新药物倾斜。人社部2017年7月发布《人力资源社会保障部关于将36种药品纳入国家基本医疗保险、工伤保险和生育保险药品目录乙类范围的通知》,将36种谈判药品纳入国家2017年医保目录,其中包含曲妥珠单抗等5个单抗药物。2018年10月,国家医保局印发《关于将17种抗癌药纳入国家基本医疗保险、工伤保险和生育保险药品目录乙类范围的通知》,将西妥昔单抗纳入国家医保目录。2019年11月,国家医保局、人力资源社会保障部印发《关于将2019年谈判药品纳入乙类范围的通知》,将97种临床价值较高的谈判药品纳入国家2019年医保目录,其中涉及英夫利昔单抗等9种单抗药品。政策支持下,单抗药物已从2009年医保的零纳入升至2019年医保的13个,比2017年的7个翻了近一倍。单抗药物纳入医保后,一般60%-70%的费用由医保报销,且药品价格出现大幅下降,患者整体支付压力大幅下降,进而实现快速放量。医保对单抗药物覆盖持续扩容,将加速单抗药物市场空间的释放。

四、单抗药物行业应用领域

(1)抗肿瘤

单抗药物应用最多的领域为肿瘤治疗,抗肿瘤药是全球药品领域最大的细分市场,药物种类繁多,单抗药物特异性高、毒副作用小,对多种恶性肿瘤具有显著疗效,已成为抗肿瘤药的主流。2019年全球抗肿瘤药销售前十的药品中单抗药物就占据6席。

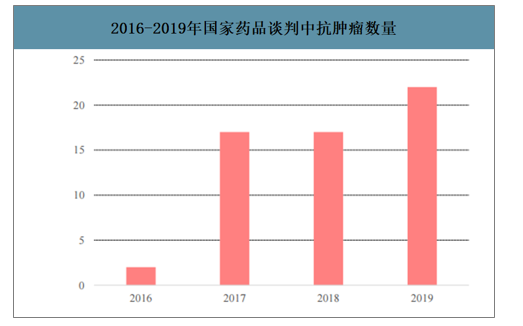

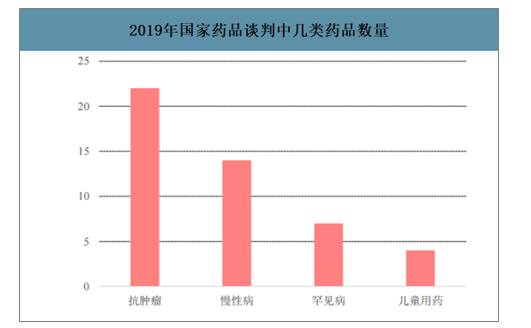

抗肿瘤是医保谈判的重点;2016年国家药品谈判成功的3个药中有2个抗肿瘤;2017年谈成36个药,有17个抗肿瘤药;2018年为抗肿瘤药专场,最终谈成17个;2019年谈成22个抗肿瘤产品

2016-2019年国家药品谈判中抗肿瘤数量

数据来源:公开资料整理

2019年国家药品谈判中几类药品数量

数据来源:公开资料整理

2019年全球抗肿瘤药销售前十药品

排名 | 药物名称 | 药物类型 | 公司 | 销售额(亿美元) | 适应症 |

1 | 帕博利珠单抗 | 单抗 | 默沙东 | 110.84 | 黑色素瘤等 |

2 | 来那度胺 | 小分子 | 新基/百时美施贵宝 | 108.23 | 多发性骨髓瘤等 |

3 | 依布替尼 | 小分子 | 强生/艾伯维 | 80.85 | 慢性淋巴白血病等 |

4 | 纳武利尤单抗 | 单抗 | 百时美施贵宝/小野 | 80.05 | 非小细胞肺癌等 |

5 | 贝伐珠单抗 | 单抗 | 罗氏 | 71.15 | 结肠癌等 |

6 | 利妥昔单抗 | 单抗 | 罗氏 | 65.16 | 白血病等 |

7 | 曲妥珠单抗 | 单抗 | 罗氏 | 60.75 | 乳腺癌、胃癌 |

8 | 哌柏西利 | 小分子 | 辉瑞 | 49.61 | 乳腺癌 |

9 | 帕妥珠单抗 | 单抗 | 罗氏 | 35.43 | 乳腺癌 |

10 | 恩杂鲁胺 | 小分子 | 安斯泰来 | 34.66 | 前列腺癌 |

数据来源:公开资料整理

(2)自身免疫性疾病

除了肿瘤治疗以外,单抗药物最具应用价值的是自身免疫疾病,作为一类新型的免疫抑制剂,对类风湿性关节炎、多发性硬化、红斑狼疮等均有不同疗效,其代表药阿达木单抗已连续8年蝉联全球药品销售榜单冠军,销售额超百亿美元。

单抗药物治疗自身免疫疾病的作用机制通常为与炎性细胞因子或膜受体结合,抑制炎性细胞功能,阻止炎性细胞向病变部位移动,或抑制病变部位白细胞的黏附和扩散,进而阻止细胞释放炎性物质,延缓组织损伤,缓解症状治愈疾病,且一种单抗药物可能有多种作用机制。

(3)其他领域

近年来,单抗药物蓬勃发展,其治疗领域也从传统的癌症、自身免疫性疾病,逐步扩展到抗感染、器官移植排斥反应和心血管等领域。相对而言,此类领域的单抗药物发展缓慢,但随着新型技术及技术应用的发展,单抗药物的应用将得到进一步推动。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国PD-1单抗药物行业市场供需态势及发展前景研判报告

《2024-2030年中国PD-1单抗药物行业市场供需态势及发展前景研判报告》共九章,包含2019-2023年中国PD-1单抗药物行业竞争格局分析,主要PD-1单抗药物企业或品牌竞争分析,2024-2030年中国PD-1单抗药物行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![国产创新药医保扩围,天价抗癌药会降价吗? 会以市场换价格吗?[图]](http://img.chyxx.com/2021/11/23847XZ8V8_m.jpg?x-oss-process=style/w320)

![研判2025!中国水利工程建筑行业市场政策、产业链、发展现状、竞争格局及发展趋势分析:行业准入门槛较高[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中国水环境监测行业市场政策、产业链、发展现状、竞争格局及发展趋势研判:市场前景十分可观[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)