PCB是覆铜板下游,是一个 600亿美元的大产业,带动覆铜板产值水涨船高。作为承载电子元器件并连接电路的桥梁,PCB 广泛应用于通讯电子、消费电子、计算机、汽车电子、工业控制、医疗器械、国防及航空航天等领域,是现代电子信息产品中不可或缺的电子元器件。

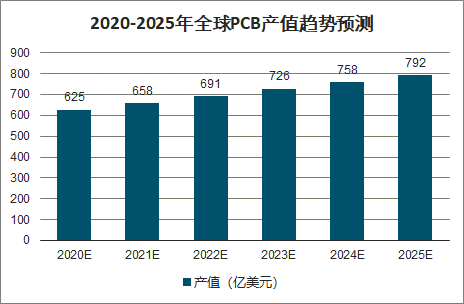

进入2020年,新冠肺炎虽然打乱了5G的进展,但各国仍各自在5G竞争中拼搏。在疫情燃烧同时,各国透过数位科技监控疫情发展,已提早预见5G、云端及AI等行业的转机,如远端教学、智慧诊疗、产业风控AI化等未来数位生活情境也因此提前启动。就整体2020年的发展趋势来看,5G仍旧是带动产业经济成长的关键动能,预计2020年全球PCB产值成长率为2%,产值规模约为625亿美元。2020年至2025年,预计全球PCB产值年均复合增长率约为5%,2025年,全球PCB产值预计接近800亿美元。

2020-2025年全球PCB产值趋势预测

数据来源:公开资料整理

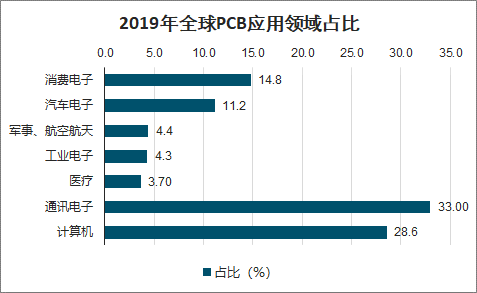

从应用领域来看,2019年大多数PCB细分市场也都出现了下滑,但对5G网络和数据中心等基础设施应用领域的需求延续了2018年的增长态势,其中服务器/数据存储领域产值同比增长3.1%;包含服务器/数据存储的计算机领域占全球PCB产值的比重则达到28.6%。但整体来看,通讯电子仍然是PCB行业最主要的应用领域,2019年占全球PCB应用市场的比重达33.0%。

2019年全球PCB应用领域占比

数据来源:公开资料整理

PCB下游三大领域份额整体仍会提升

数据来源:公开资料整理

5G开启新一轮建设周期,通信设备中的基站、消费电子和服务器依次受益,并协同促进。每一代通信制式升级,通常伴随着上游基站网络建设、中游通信设备商出货起量、下游手机等终端普及的过程;而随着新一代网络被广泛使用,新的应用场景出现带来更大的流量需求,从而倒推数据中心服务器数量的扩容:运营商的资本开支,即随着建设节奏在各个环节传导。

5G带来通信PCB/覆铜板产业链的结构性升级机会,最终影响落实到“量”、“价”两方面。

基站 | 一方面 5G 由于高频覆盖半径缩小,同等覆盖范围需更多基站,同时 5G 基站结构变化带来单站 PCB/覆铜板用量提升;另一方面,5G 高频高速特性,增添了对高频高速覆铜板的需求,带来价值量上的提升 |

消费电子(手机) | 消费电子(手机):一方面,5G 手机天线和传输线数量增多,促进 FPC(柔性电路板)渗透率提升,而 FCCL(挠性覆铜板)作为 FPC 基材需求有望长足增长;另一方面 5G 海量连接特性,有望加速新型消费电子的出现和普及,从而带动 PCB/覆铜板的用量。 |

服务器 | 以 5G、云计算为代表的新型应用带来海量数据存储和计算需求,倒推上游数据中心的扩容。PCB 作为基础部件,有望随着服务器市场景气度回升,迎来高速成长。 |

数据来源:公开资料整理

一、汽车

作为电子产品之母,PCB主要应用于电动控制、辅助驾驶、车载通讯等汽车功能系统,对于新能源车还包括辅助驾驶乃至 ADAS(高级驾驶辅助系统),电子化程度更高。

汽车PCB的5大应用领域

领域 | 部件 | 性能要求 |

舒适驾驶 | 电窗、空调控制、座椅调节等 | 可靠性 |

生命系统 | 引擎、刹车、齿轮箱、ABS(防抱死系统)等 | 安全等级要求最高 |

辅助驾驶 | 汽车雷达及感应器 | 适合射频环境 |

车载通讯 | 汽车 T-Box 或 OBD | 可靠性 |

新能源车 | 动力和散热系统 | 高导热性 |

数据来源:公开资料整理

价值量的提高来自两方面:一方面是单车PCB 面积越来越大, 2018 年单车 PCB 用量为 1 平米,未来有望达 3 平米,提升空间达 2 倍;另一方面,随着 ADAS(高级辅助驾驶)渗透率提升,ADAS 的核心部件毫米波雷达出货量有望攀升,高频 PCB 凭借稳定的性能成为毫米波雷达的主要基材,较普通 PCB价格更贵,其在单车 PCB 占比的提升带来整车 PCB 单价的提高。

汽车凭借其海量的用户规模,有望成为下一代人机交互入口,主流厂商纷纷推出新能源车型,形成一股重要的产业趋势。2019 年全球新能源销量有望达到 260 万辆,销售渗透率为 2.8%,渗透空间巨大。

2017-2021年全球汽车销量及新能源销售占比预测

数据来源:公开资料整理

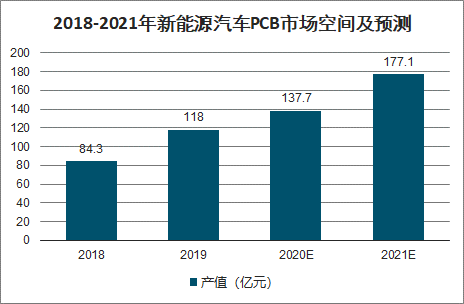

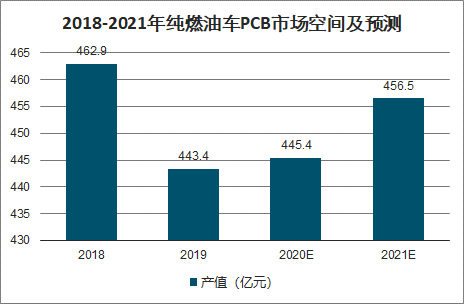

新能源车由于销量增速快于纯燃油车,其在整体汽车销量占比有望提升,带动汽车PCB 市场的量价齐升。分类别看,2019-2021年新能源车 PCB 市场年产值在100-170亿元区间,燃油车在 440-460 亿元区间,整体在 560-630亿元区间。

2018-2021年新能源汽车PCB市场空间及预测

数据来源:公开资料整理

2018-2021年纯燃油车PCB市场空间及预测

数据来源:公开资料整理

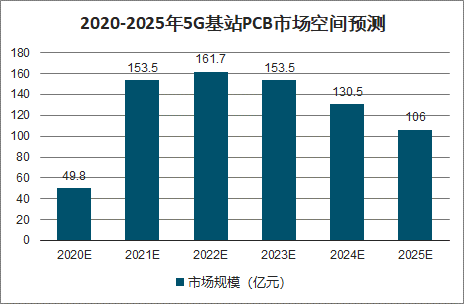

二、基站

5G场景之一的Massive MIMO(大规模天线)技术,带来基站结构性变化。回顾基站天线演变,其形式经历了宏基站的一体化天线、基带处理单元和射频拉远模块分离、MIMO 天线、有源天线,再到如今5G 的Massive MIMO 等阶段。传统4G 网络(TDD)天线常见 2/4/8 天线,而 Massive MIMO 通道数达 64/128/256 个——这就从结构上要求 5G 基站对 4G 基站的改变。

2020-2025年5G基站PCB市场空间预测

数据来源:公开资料整理

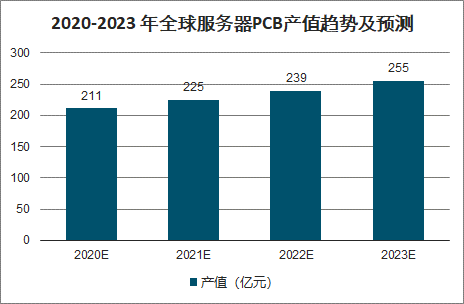

三、云计算

2019 年全球服务器市场因客户端库存偏高,导致下游需求减弱,全年出货量为 1174 万台,同比降 9.3%。2020 年,受益于AI、云计算的持续发酵,全球服务器市场有望复苏,并持续受益于5G普及带来的数据需求爆发。预测,2019-2024 年全球服务器出货量 CAGR 或达 6.5%。

2018-2023年全球服务器出货量预测(万台)

数据来源:公开资料整理

服务器中使用到PCB的三大部件分别为背板、主板和搭载网卡及存储的 HDI 板,三者 PCB 面积合计为 0.57㎡,对应的高速PCB市场价格保守估计以3000 元/平米计,则单台服务器 PCB 价值量为1710 元。

智研咨询发布的《2020-2026年中国PCB行业发展形势分析及市场规模预测报告》数据显示:服务器市场复苏,有望带来一个年产值超200亿元的PCB市场。按单台服务器PCB 价值量 1710 元计算,2020-2023 年全球服务器 PCB 产值有望分别达 211、225、239、255 亿元,同时期中国产值有望分别达 69、75、81、89 亿元。

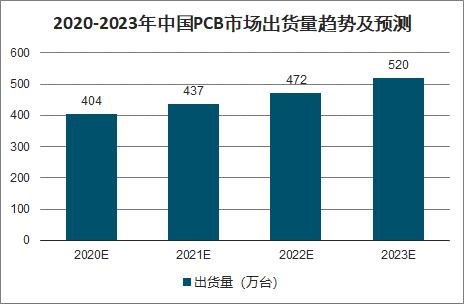

2020-2023年中国PCB市场出货量趋势及预测

数据来源:公开资料整理

2020-2023年全球PCB市场出货量趋势及预测

数据来源:公开资料整理

2020-2023 年中国服务器PCB产值趋势及预测

数据来源:公开资料整理

2020-2023 年全球服务器PCB产值趋势及预测

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国PCB行业市场全景评估及投资前景规划报告

《2025-2031年中国PCB行业市场全景评估及投资前景规划报告》共十二章,包含2025-2031年PCB企业投资潜力与价值分析,2025-2031年PCB企业投资风险预警,2025-2031年PCB产业投资机会及投资策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![智研研判!2024年中国PCB行业产业链及发展现状分析:行业市场规模持续扩张,刚性板市场占比最大[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国PCB行业产业政策、产业链全景、发展历程、市场供需及发展趋势分析[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)