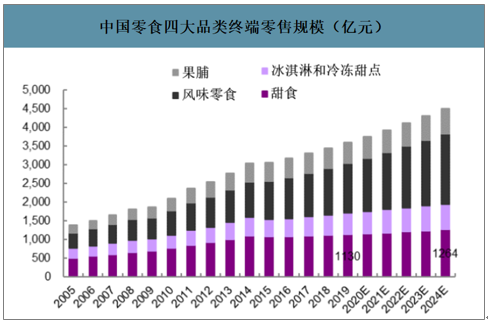

中国零食品类可以分为(1)甜食(2)冰淇淋和冷冻甜点、(3)风味零食、(4)饼干,零食棒和果脯四大品类。预计在2020年末上述四大品类的终端零售规模分别达到1156/599/1430/578亿元。

我国居民消费水平逐年提升

数据来源:公开资料整理

中国零食四大品类终端零售规模(亿元)

数据来源:公开资料整理

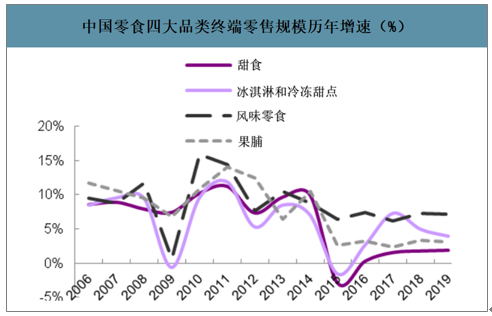

智研咨询发布的《2020-2026年中国零食行业竞争格局及供需策略分析报告》数据显示:从行业增速来看,甜食、冰淇淋和冷冻甜点、风味零食、饼干,零食棒和果脯四大品类的2020-2024年复合增速预计分别为2%/4%/7%/4%。其中风味零食是最具中国本土特色、增速最快的品类。

中国零食四大品类终端零售规模历年增速(%)

数据来源:公开资料整理

风味零食又可划分为坚果、咸味零食(含薯片、膨化食品、米制品)、咸味饼干、爆米花、其他等。其中“其他品类”包括海苔、肉脯干、海鲜即食、辣条豆制品等,其终端零售规模增长迅速,预计将从2019年的381亿元增长至2024年的543亿元,CAGR5达到7%。

中国风味零食子品类终端零售规模(亿元)

数据来源:公开资料整理

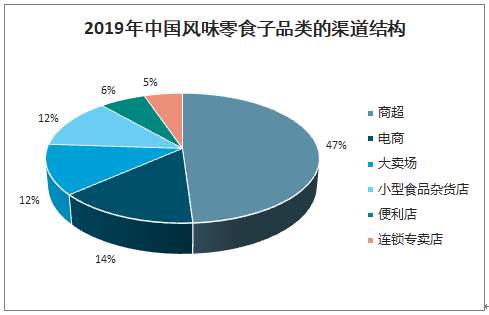

商超占据绝对优势、电商渠道强势崛起、但专卖店和便利店渠道生命力顽强。风味零食的渠道基本可划分为线上和线下两大方向。其中线下包括食品/非食品杂货店。截至2019年,商超、电商、大卖场、小型食品杂货店、便利店、连锁专卖店的市场份额占比分别为47%、14%、12%、12%、6%、5%。

拉长周期看,渠道结构的变迁基本可总结为三大特征:(1)小型食品杂货店的市场份额在过去十来年处于持续被压缩的状态;(2)伴随城市化进程的提速和商业综合体的大规模兴建,商超(含大卖场)渠道市场份额快速提升。但是在2012年电商兴起后,其压倒性优势有所减弱,份额出现回落,2017-2019年基本稳定在60%左右。(3)电商的渠道份额快速提升,现已成为仅次于商超的重要渠道。但是便利店渠道以及专卖店渠道由于有效满足了消费者对休闲零食的即食性需求,并未受到电商渠道的冲击,其市场份额在过去十年基本维持11%左右。

2019年中国风味零食子品类的渠道结构

数据来源:公开资料整理

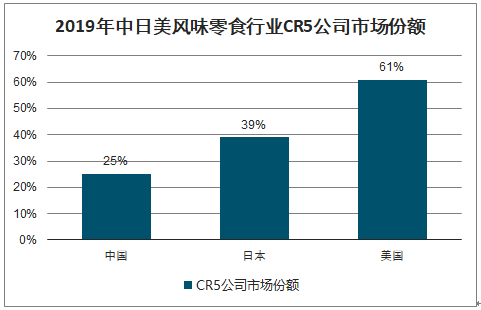

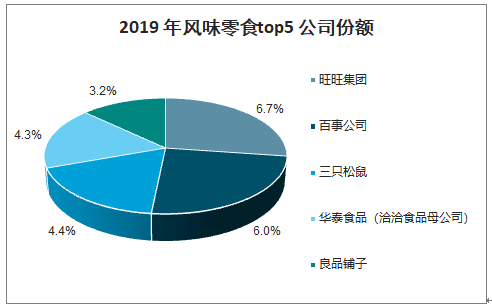

在风味零食领域,由于品类繁多以及本土特色的休闲零食产业快速发展,市场份额相对零散,2019年CR5仅为24.6%。旺旺和百事(PepsiCoInc)受益于进入市场时间较早,分别占据6.7%和6.0%的市场份额,但是洽洽食品、三只松鼠、以及良品铺子分别以4.4%、4.3%、3.2%的市场份额位列3-5位,行业竞争格局最为激烈。

2019年中日美风味零食行业CR5公司市场份额

数据来源:公开资料整理

2019年风味零食top5公司份额

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国风味零食行业市场运营格局及投资趋势预测报告

《2022-2028年中国风味零食行业市场运营格局及投资趋势预测报告》共十四章,包含2022-2028年风味零食行业投资机会与风险,风味零食行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2025年中国调节阀行业市场规模及趋势研判:应用领途不断拓展,市场需求不断上升[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中国会展型酒店市场政策、产业链、市场现状、竞争格局及趋势研判:疫情后时代,行业迎来爆发性增长期[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国艺术品拍卖服务行业发展趋势研判:艺术品关注度不断攀升,市场越来越大众化[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国聚晶立方氮化硼刀具(PCBN刀具)行业发展趋势研判:产品应用领域的进一步拓宽,具有非常大的发展空间[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中国镀银反射膜行业产业链、发展现状、企业竞争格局及未来趋势研判:生产商扩大产能保障镀银反射膜供给,新材料、新技术赋能产品性能升级[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)