一、钴行业钴资源分布

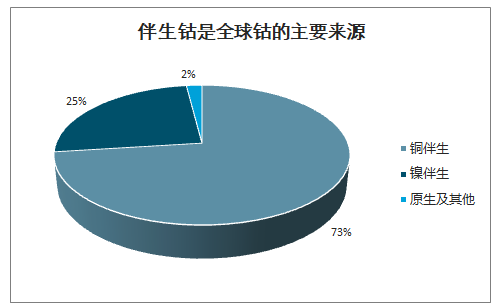

钴在地壳中的含量较低,丰度仅为0.0025%,且大部分呈分散状态,多以伴生矿的形式出现,目前全球主要的钴矿项目中,仅有摩洛哥Managem下属的BouAzzer钴矿以钴为主产品。在全球钴的生产中,铜伴生和镍伴生钴产量占比分别为73%和25%,而原生矿及其他占比则不到2%。由于钴伴生矿的特征,因此全球知名的钴资源企业中如嘉能可、洛阳钼业、谢里特、淡水河谷等,大部分同时也为铜或镍重要生产商。

伴生钴是全球钴的主要来源

数据来源:公开资料整理

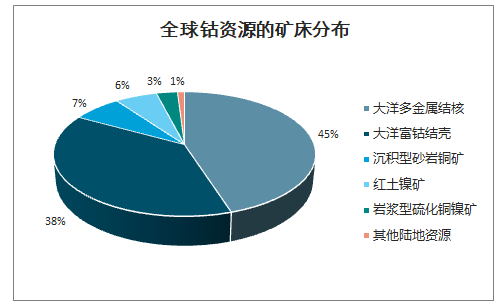

目前全球有100多种含钴的矿物,其中以钴为基本矿物的种类超50种,但由于钴存在的状态较多,矿石的品位也较低,因此真正具有经济价值的矿物有限,主要是砷化物、硫化物和氧化物。从矿床分布看,全球钴资源主要包括大洋的多金属结核和富钴结壳,而陆地的钴矿主要包括沉积型层状铜钴矿床、岩浆型硫化镍铜钴铂族矿床、热液型钴矿床、风化型红土镍钴矿床四类。

全球钴资源的矿床分布

数据来源:公开资料整理

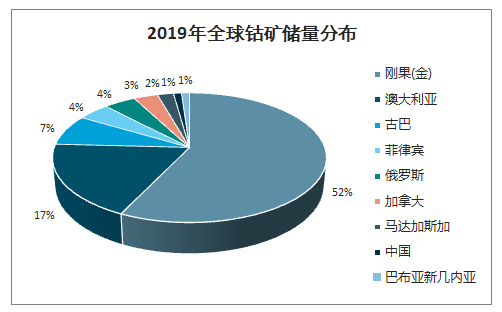

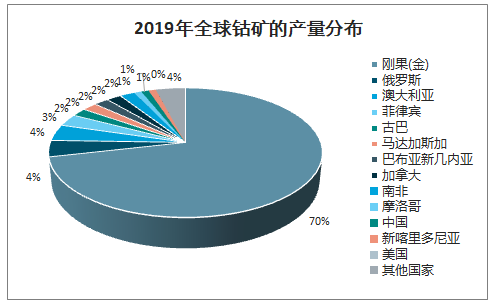

近年来,全球陆地钴的储量基本稳定,约为700万吨,而钴资源量为2500万吨。但区域分布却十分集中,其中刚果(金)在全球钴储量的占比为52%,澳大利亚和古巴分列第二和第三位,在全球钴储量的份额分别为17%和7%,其他国家和地区储量占比则较低。和钴储量分布相似,全球钴矿的产量集中度也很高,资源储量最丰富的刚果(金)占全球镍矿产量的70%,其他国家钴矿产量占比多在5%以下。无论是储量还是钴矿产量方面,刚果(金)在全球均处于中心地位。

全球钴的储量基本平稳(万吨)

数据来源:公开资料整理

2019年全球钴矿储量分布

数据来源:公开资料整理

2019年全球钴矿的产量分布

数据来源:公开资料整理

中国钴资源较为缺乏,储量仅为8万吨钴金属量,在全球陆地钴资源量的占比约1.4%。中国钴资源量约70万吨,在全球占比也不到3%。在区域分布上,中国70%钴资源分布在甘肃、山东、云南、青海、山西六个省份,其中甘肃以30%份额位居全国第一。但中国钴资源存在着品位低,分离难度较高等问题。

中国钴资源分布

数据来源:公开资料整理

二、钴行业价格走势

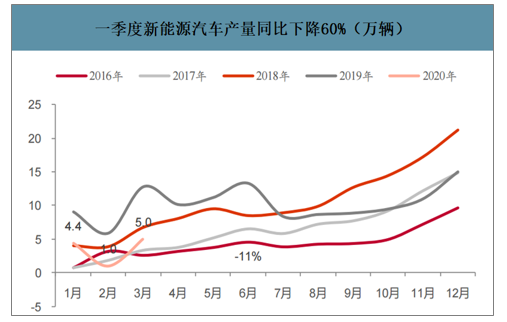

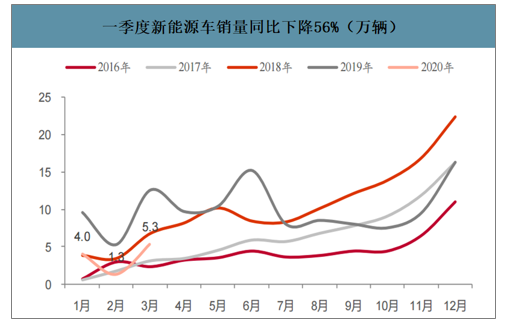

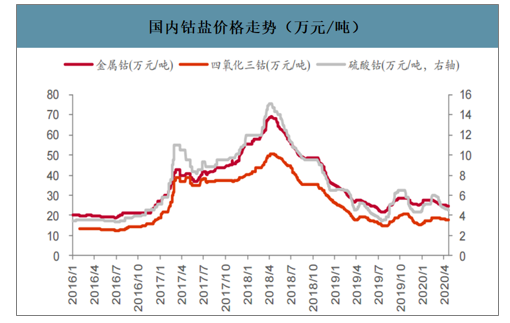

供需双弱,钴价短期承压。受疫情影响,国内一季度新能源汽车销量大幅滑坡,2020年一季度,国内新能源汽车产销分别完成10.5万辆和11.4万辆,同比分别下降60.2%和56.4%;随着疫情3月份开始在欧美国家扩散,欧美车企暂时关停旗下生产工厂,3C消费电池出现大幅砍单,传统领域(硬质合金等)消费需求亦受到冲击,钴需求端较为疲软,钴价短期承压,截至2020年4月24日,MB钴(标准级)、国内金属钴、硫酸钴和四氧化三钴报价分别收于15.70美元/磅,24.6万元/吨、4.5万元/吨、17.75万元/吨。

一季度新能源汽车产量同比下降60%(万辆)

数据来源:公开资料整理

一季度新能源车销量同比下降56%(万辆)

数据来源:公开资料整理

MB钴价格走势(美元/磅)

数据来源:公开资料整理

国内钴盐价格走势(万元/吨)

数据来源:公开资料整理

从冶炼厂来看考虑到刚果(金)到国内3个月左右的运输周期,原料按照MB钴低幅的64-65折计算,冶炼厂硫酸钴和四氧化三钴已经处于亏损区间;龙头企业盈利能力大幅下滑,嘉能可2019年归母净利润为亏损4亿美元,同比下降112%,其中因为尚未出售的钴给其贸易业务带来3.5亿美元的非现金损失,国内钴龙头企业盈利能力亦大幅下滑。

冶炼厂几无盈利空间

数据来源:公开资料整理

三、钴行业库存

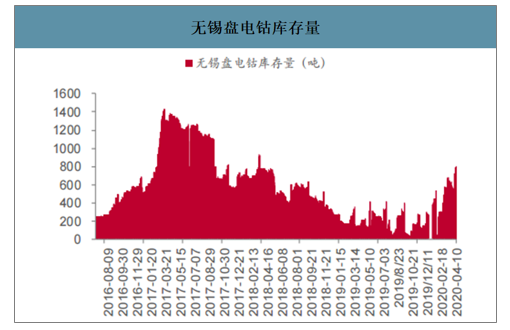

智研咨询发布的《2020-2026年中国钴行业投资潜力分析及市场规模预测报告》数据显示:2019年钴价持续下跌,产业链主要以去库为主,无锡电子盘电钴库存量最低点仅为38吨,较2018年中的500-600吨的库存已经大幅度去化,生产商四氧化三钴库存量也相较于2018年高点大幅度去化,库存最低点降至1960吨。虽然短期受疫情影响,需求端疲软导致产业链库存有所上升,但整体来看库存仍处于周期底部。

无锡盘电钴库存量

数据来源:公开资料整理

产业链库存处于历史底部

数据来源:公开资料整理

嘉能可Mutanda矿确定停产,奠定了中长期收缩的基调。1)嘉能可2019年12月召开投资者大会,确定Mutanda矿进入停产检修阶段,并且再次下调产量指引,原计划2020年-2021年将对其维护和修缮,但其给出的2022年产量指引与2021年保持一致,因此Mutanda矿或许不会在2022年复产,嘉能可Mutanda矿山关停或将影响中期16%供给;2)Katanga产能释放不及预期,按照嘉能可的规划,预计Katanga在2020年底产量可以达到稳定状态(3万吨);3)嘉能可将2020年产量指引由2.9万吨下调至2.8万吨。

增量项目有限且有序释放,整体供给是平的。未来三年增量项目主要集中在嘉能可Katanga项目、Shalina的EtoileMine项目、欧亚资源的RTR项目以及中色集团的Deziwa项目,此外无大型矿山有建设规划,整体来看增量项目有限且有序释放。

钴未来三年增量项目梳理(单位:吨)

企业 | 矿山 | 2018 | 2019 | 2020E | 2021E | 2022E |

嘉能可 | Katanga | 11100 | 17100 | 24100 | 28100 | 30000 |

ShalinaResource | EtoileMine | 7100 | 8100 | 10000 | 14000 | 18000 |

中色集团 | Deziwa | 0 | 0 | 1000 | 3500 | 4000 |

ENRC | RTR | 500 | 5800 | 12000 | 14000 | 16000 |

增量部分合计 | - | 20718 | 33019 | 47100 | 59600 | 68000 |

钴总供给量 | - | 149747 | 145018 | 132092 | 157608 | 177184 |

数据来源:公开资料整理

钴供需平衡表预测

钴供需平衡预测 | 2016 | 2017 | 2018 | 2019 | 2020E | 2021E | 2022E |

供应(吨/年) | 106441 | 117904 | 128456 | 133504 | 136292 | 145339 | 153034 |

Change% | 1% | 11% | 9% | 4% | 2% | 7% | 5% |

需求(吨/年) | 110427 | 116159 | 122989 | 129086 | 133371 | 146223 | 159899 |

Change% | 5% | 5% | 6% | 5% | 3% | 10% | 9% |

供需缺口(+过剩/-不足)(吨/年) | -3986 | 1745 | 5467 | 4418 | 2921 | -884 | -6866 |

供需缺口所占比例 | -4% | 2% | 4% | 3% | 2% | -1% | -4% |

库存需求(吨/年) | 1918 | 10181 | 6570 | -10387 | 2367 | 7917 | 788 |

供需缺口(+过剩/-不足,考虑库存) | -5903 | -8436 | -1104 | 14805 | 555 | -8801 | -7654 |

数据来源:公开资料整理

四、钴行业钴回收预测

锂电池回收具有较强的经济效应,动力电池和消费电池是锂电池主要应用领域。

动力电池回收:当动力电池容量衰退到60%-80%时便需要进行更换。假设如下:1)非运营车动力电池报废周期一般为6年,运营车动力电池报废周期为3年。2)目前新能源车电池回收渠道相对完善,假设回收电池中95%为可回收电池,剩余5%因其他因素不可进行回收。中国新能源车于2014年开始普遍应用,预计2018年迎来首个动力电池退役高峰,2020年全球动力电池可回收带电量预计可达到22GWh,预计可回收钴0.63万吨,2023年有望达到86GWh,预计可回收钴1.96万吨。

消费电池回收:假设:1)按照3C电子产品使用寿命进行测算,消费类电池报废周期一般为3年,假设回收周期为3年;2)因消费电子下游消费者分散,回收渠道成本高,随着相关回收平台以及其他途径的推进,消费电子电池回收率有望逐年提升。预计全球2020年可回收电量4.55GWh,可回收钴1.14万吨,2023年可回收电量6.99GWh,可回收钴0.78万吨。

2018-2023年全球钴回收预测(万吨)

- | 钴回收预测 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

动力电池 | 中国三元材料可回收带电量(GWh) | 3.79 | 8.95 | 15.17 | 26.96 | 34.15 | 56.93 |

非营运车 | 0.01 | 0.01 | 0.04 | 0.26 | 0.7 | 1.35 | |

营运车 | 3.79 | 8.94 | 15.13 | 26.71 | 33.45 | 55.58 | |

中国动力电池回收钴含量(万吨) | 0.12 | 0.27 | 0.41 | 0.69 | 0.79 | 1.19 | |

海外三元可回收带电量(GWh) | 3.09 | 4.1 | 7 | 6.6 | 15.72 | 28.87 | |

非营运车 | 2.84 | 3.41 | 5.7 | 4.6 | 13.11 | 24.75 | |

营运车 | 0.24 | 0.69 | 1.3 | 2 | 2.61 | 4.11 | |

海外动力电池回收钴含量(万吨) | 0.11 | 0.14 | 0.23 | 0.21 | 0.46 | 0.77 | |

全球动力电池回收钴含量(万吨) | 0.23 | 0.4 | 0.63 | 0.89 | 1.26 | 1.96 | |

消费电池 | 消费电池可回收电量(GWh) | 2.87 | 3.75 | 4.55 | 5.03 | 5.89 | 6.99 |

可回收消费类电池含钴量(万吨) | 0.32 | 0.42 | 0.51 | 0.56 | 0.66 | 0.78 | |

全球钴可回收量合计(万吨) | 0.55 | 0.82 | 1.14 | 1.45 | 1.91 | 2.74 | |

数据来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![趋势研判!2025年中国IC卡行业产业链、市场现状、企业格局及未来前景分析:全球经济数字化转型加速,为IC卡行业提供巨大发展机遇[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中国5C超充电池行业发展现状、市场格局及行业发展趋势分析:5C超充电池步入量产阶段,动力电池充电效率将迎来大幅提升[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)