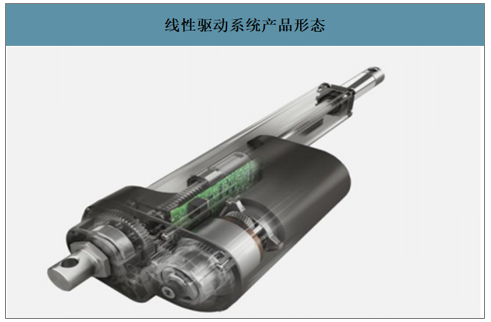

线性驱动产品的原理是通过机械结构将电动机的圆周运动转换为推杆的直线运动,可主动实现对整个机械系统的升降、伸展、角度调节等复杂功能的综合应用,是多学科的综合应用集成。线性驱动器又称电动推杆,由驱动电机、减速齿轮、螺杆、螺母、导套、推杆、滑座、弹簧、外壳及涡轮、微动控制开关等组成,与开关电源、控制器或面板一起组成线性驱动系统(电动调节系统),是众多下游行业产品的核心配件,被广泛应用于位移、角度控制机构中,可实现远距离控制、集中控制或自动控制。电动推杆是一种新型的电动执行机构,在一定范围行程内作往返运动,把电机的旋转运动转化为直线往复运动。

线性驱动系统产品形态

数据来源:公开资料整理

一、线性驱动行业技术特点

电动推杆设计新颖精致、体积小、精度高、完全同步、自锁性能好、电机直接驱动、安全可靠、驱动平滑、无力矩纹波、无电磁开关噪音、高带宽,随着技术的发展,各式类型不同规格的线性驱动系统已被广泛应用于众多民用与工业领域,如智能家居、智慧办公、医疗康护及工业科技等需要直线运动执行机构的产品,其作为智能化的传动控制系统,是物联网体系的重要组成部分。

线性驱动产品的主要应用领域

应用下游领域 | 主要应用产品 |

医疗康护 | 主要应用于医院、疗养所、各种治疗中心、养老院、私人家庭康复护理等场所,具体应用产品为电动医疗床、疗养所护理床、家庭护理床、病人移位器、升降诊察台、治疗椅、轮椅、电动洗澡椅等。 |

智能家居 | 升降沙发、老人椅、升降家居床、按摩椅、按摩床、升降电视机架、智能厨房电器等。 |

智慧办公 | 智能办公桌、电控柜子、升降办公椅、智能投影仪器等。 |

工业科技 | 太阳能跟踪器、清扫车、收割机、游艇、汽车、舞台等。 |

数据来源:公开资料整理

未来智能家居、智慧办公、医疗康护及工业科技等领域线性驱动系统将得到大力开发,线性驱动系统作为众多下游行业产品的核心零部件,对终端智能产品的性能起到决定性作用,高端化、智能化的发展趋势要求线性驱动产品制造商在生产过程中不断加大技术开发力度、提升生产工艺水平,具体表现在机电一体化、智能集成化、低噪音化、节能高效化等方面。

线性驱动行业的主要技术特点

技术表现 | 展开介绍 |

机电一体化 | 为实现在不同工况下与计算机、电机控制器、传感器等诸多设备的连接,线性驱动系统需要与后级的执行机构和负载进行整合。因此,线性驱动系统已不再是一个零部件级的执行机构,而是一个可以实现预定功能的完整的机电一体化系统,其产品内涵已从线性驱动器本身延伸到电源、手控器、传感器、电机、线路板等系统控制一体化领域。 |

智能集成化 | 智能集成技术旨在将计算机技术、数字化技术以及信息技术应用于传统产品,使其具备智能化和信息网络功能。国际先进的线性驱动系统已集成诊断、保护、控制、通讯等功能,可实现线性驱动系统的自我诊断、自我保护及远程控制。随着我国装备制造业向高、精、尖方向发展及工业化、信息化的融合,线性驱动系统智能集成化成为行业发展的方向。 |

低噪音化 | 线性驱动器的噪音主要来源于电机,目前国内线性驱动器的低噪音技术与国际先进水平仍有一定差距。因此,国内企业还需结合电机、控制、材料、流体力学、机械、结构以及电力电子等多方面技术成果,研究降低线性驱动器噪声的设计方案及制造技术。例如在噪音处理方面,超静音技术能有效起到对声源反弹、隔离、吸收的效果。 |

节能高效化 | 线性驱动器系统的耗能主要来源于电机的运行耗能,因此电机及系统运行效率的提升可以释放巨大的节能降耗潜力,目前我国正在积极推动和扶持高效电机及电机系统节能工程的开展和实施。随着环保意识的逐渐增强,消费者开始更多的关注产品节能效率,在技术升级的推动下,线性驱动系统产品的节能高效化呈不断深入发展的趋势。 |

智能化、高端化(终端产品) | 随着社会、经济水平的发展和居民消费水平的提高,人们对消费品便利化、智能化、网络化程度要求的提高以及智能领域技术水平的不断改善,各种智能产品开始被越来越多的消费者接受和认可,对各类智能产品的需求日益强烈。智能家居、智慧办公、汽车、医疗器械等产品作为线性驱动行业的终端产品,其未来将向智能化、高端化方向发展。 |

数据来源:公开资料整理

线性驱动行业是一个处在上升期的新兴发展行业,目前线性驱动产品在智能家居、智慧办公、医疗康护及工业科技等领域均有渗透,随着人们对消费品便利化、智能化、网络化程度需求的提升,线性驱动系统的应用领域正在不断拓展,下游市场需求量持续增加。

二、线性驱动行业市场需求预测

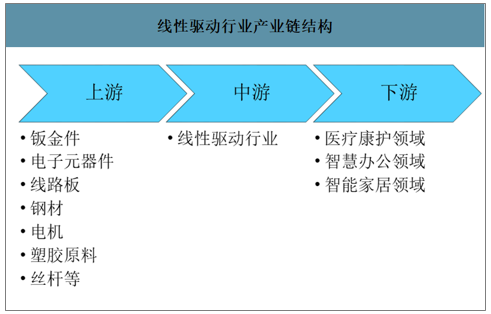

从产业链结构来看,线性驱动行业上游主要为钣金件、电子元器件、线路板、钢材、丝杆及电机等,生产厂家众多、市场竞争充分、产品可选择性广;行业下游应用领域当前主要为智慧办公(升降办公桌等)、医疗康护(电动医疗床等)及智能家居(智能厨电、智能家具等)等领域。

线性驱动行业产业链结构

数据来源:公开资料整理

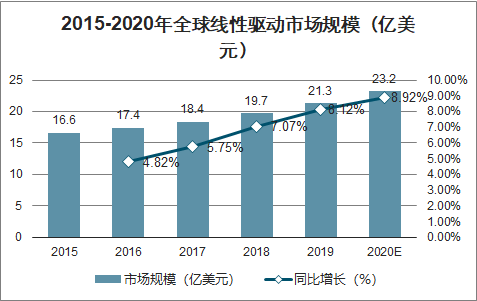

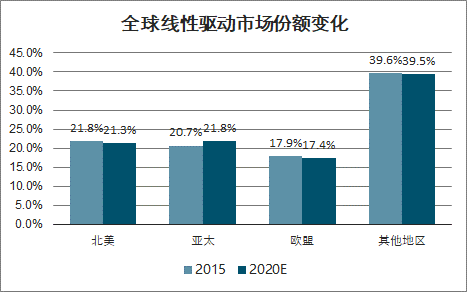

线性驱动器是线性驱动系统的核心部件,2019年全球线性驱动市场规模为21.3亿美元,预测到2020年将增长至23.2亿美元。分地区来看,2015年北美地区线性驱动系统市场规模最大,占到全球市场规模的21.8%;亚太地区次之,占20.7%;其次是欧盟地区,占到全球市场规模的17.9%,北美、亚太和欧盟合计占到全球市场约60%。预测2020年亚太将取代北美成为全球线性驱动系统最大的消费市场,市场规模占比将上升到21.8%。其中中国和印度是亚太地区市场规模增长的主要驱动力,由于中产阶层人数的增多,以中国和印度为代表的亚太地区对智能产品的需求旺盛。

2015-2020年全球线性驱动市场规模(亿美元)

数据来源:公开资料整理

全球线性驱动市场份额变化

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国线性驱动行业市场全景评估及投资风险预测报告》数据显示:预计到2025年全球升降办公桌对应线性驱动控制系统规模将达到144亿元。根据全球家具行业销售规模倒推出全球办公桌对应的线性驱动控制系统规模,预计2019年全球升降办公桌领域对应的升降系统为70亿元左右,对应的1228元/套的单价计算,对应583万套线性控制系统。假定欧洲和美国各占50%,则美国和欧洲每年的销量为290万套。预计到2025年,行业规模将达到144亿元,市场容量在现有基础上翻番。此外,新冠疫情催化远程在家办公趋势或带动升降桌需求。

预计到2025年升降办公桌对应线性驱动市场将达到144亿元

- | 2018 | 2019E | 2020E | 2021E | 2022E | 2023E | 2024E | 2025E |

我国家具行业销售规模(亿元) | 9508.8 | 9984.24 | 10483.5 | 11007.62 | 11558 | 12135.9 | 12742.7 | 13379.84 |

全球家具行业销售规模(亿元;中国占全球25%) | 38035 | 39937 | 41934 | 44030 | 46232 | 48544 | 50971 | 53519 |

全球办公家具行业销售规模(亿元;占家具20%) | 7607 | 7987 | 8387 | 8806 | 9246 | 9709 | 10194 | 10704 |

全球办公桌销售规模(亿元;占办公家具30%) | 2282 | 2396 | 2516 | 2642 | 2774 | 2913 | 3058 | 3211 |

全球办公桌线性驱动销售规模(亿元;按2025年11%渗透率假设) | 57 | 70 | 81 | 91 | 104 | 117 | 128 | 144 |

我国办公桌线性驱动销售规模(亿元;按2025年6%渗透率假设)9 | 13 | 16 | 20 | 23 | 28 | 33 | 38 | 44 |

yoy | 30% | 24% | 15% | 13% | 15% | 12% | 10% | 12% |

数据来源:公开资料整理

2018年国内吸油烟机销量为1793万台,假定10%的吸烟机能被替换成带线性驱动控制系统的智能升降式油烟机,则对应每年的线性驱动控制系统需求量为180万套;单价按照500元/套做假设,则每年的需求量可以达到9亿元。

升降油烟机对线性驱动系统需求量测算

- | 2017 | 2018 | 2019E | 2020E | 2021E |

国内吸油烟机销量(万台) | 1887 | 1793 | 1847 | 1902 | 1959 |

销量增速 | 5% | -5% | 3% | 3% | 3% |

单价(元) | 3193 | 3316 | 3415.5 | 3517.9 | 3623.5 |

价格增速 | 11% | 4% | 3% | 3% | 3% |

市场规模(亿元) | 603 | 595 | 631 | 669 | 710 |

规模增速 | 16% | -1% | 6% | 6% | 6% |

升降油烟机(带线性驱动系统,单位:万套) | - | - | 0 | 19 | 29 |

渗透率 | - | - | - | 1% | 2% |

数据来源:公开资料整理

三、线性驱动行业竞争格局

线性驱动行业海外龙头包括丹麦Linak(力纳克)、德国OKIN(被美卡诺收购后成为子品牌)和台湾的TIMOTION(提摩讯)。其中力纳克和美卡诺收入体量在50亿人民币左右,提摩讯收入体量在20亿人民币左右。

国内线性驱动行业具有快速的订单响应能力和服务。海外劳动力成本较高,因此线性驱动系统生产企业生产线多偏向自动化方式,而自动化产线难以匹配该行业小批量多批次高度定制化的订单要求,尤其是涉及订单具体细节的变化,海外生产企业很难实现快速响应,往往响应周期要1-2个月。较长的订单响应周期将影响下游客户新产品的推广节奏。而相比国外企业,国内有廉价的劳动力,有工程师优势,采用劳动力+自动化生产线的半自动生产模式,能够快速响应客户要求,实现快速响应,而且售价较国外企业便宜20%左右。因此,在产品质量相差不多的情况下,国内具有性价比、快速响应能力的企业容易胜出,并不断抢占海外对手的份额。

全球线性驱动系统行业竞争格局

企业名称 | 介绍 |

力纳克 | 全球最早的线性驱动生产商,1907年在丹麦成立,在医疗器械用线性驱动细分领域排名第一,公司收入规模50亿人民币左右,在医疗康护、智能家居、智能办公、农业机械、光伏跟踪器领域均有布局,收入结构较为均衡,是捷昌驱动升降桌驱动系统的主要竞争对手。 |

OKIN | 总部位于德国,是欧洲领先的线性驱动器生产企业之一,自1992年起在全球50多个地区设立办事处从事销售业务,并于2012年设立了嘉兴生产基地,后被美卡诺并购,成为其子品牌。 |

TIMOTION | 台湾企业,在广东东莞设有工厂,在江苏昆山设有分公司,在日本、韩国、法国、意大利等地设有办事处,产品应用于医疗、家居、办公工作、环境及工业,具有较强的产品开发能力,在医疗领域与力纳克分庭抗礼。 |

捷昌驱动 | 位于浙江新昌,前身为2010年成立的捷昌医疗,2013年起享受北美升降桌快速渗透的行业红利,并逐渐抢占力纳克的市场份额,在升降桌驱动系统领域建立了全球供应商品牌。2019年收入规模预计做到14亿元。 |

凯迪股份 | 位于常州,前身为1992年富达电器,享受北美电动沙发推广红利,2018年收入规模达到11.39亿元,其中70%收入来自电动沙发驱动系统为代表的智能家居业务。 |

力姆泰克 | 2005年成立,位于北京通州地区,主要从事工业机器人领域的伺服电动缸、六自由度平台、电动推杆、螺旋升降机等直线传动产品的研发、生产及销售,2018年实现营业收入2248万元。 |

力姆泰克 | 1990年成立,致力于工业自动化控制(直线驱动器及控制系统、气动液压元件及控制系统)的研发生产及销售,产品广泛应用于国内外的医疗用床,护理用床、家居用床、升降桌、牙科椅治疗台、按摩椅、休闲椅,以及其他工业自动化领域.目前直线驱动器生产能力达年产100-150万台以上。 |

数据来源:公开资料整理

四、线性驱动系统行业壁垒

1.技术壁垒

线性驱动产品起源于欧洲,在丹麦和德国都有全球领先的线性驱动产品生产商,国外公司引领着行业的发展。经过多年的积累与发展,国外企业已经完成了专利布局,这意味着新进入者在进入国际市场时,必须要通过自主创新以跨过国外企业的专利壁垒。同时,由于线性驱动系统下游应用产品要求的不断提升,如节能环保、智能化、高端化等新趋势,叠加国家对产品安全、质量和节能标准的提高,低端制造商及行业新进入者极难在短时间内掌握满足上述要求的大量新的生产技术和工艺,这形成了该行业较高的进入门槛。具体来看,技术壁垒主要体现在两方面,一是结构系统设计,考虑到线性驱动系统的主要应用场合为办公、睡眠等,因此要求其静音性好、质量稳定可靠、寿命长和强度高等,同时成本可控;二是控制系统设计,以升降办公桌为例,不同桌面位置的受力可能有所不同,要保证多个桌腿的同步升降需要极高的控制技术作为支撑。

2.客户资源壁垒

由于线性驱动系统产品直接影响下游客户产品的性能和质量,因此下游客户对线性驱动供应商的选择较为严格。通常来讲,下游客户在选择供应商时,会综合考虑供应商的生产能力、响应速度、研发能力、同步设计能力等多项因素,需要通过长时间的合作积累才可以成为大客户稳定的合作供应商。

3.全球化营销网络壁垒

线性驱动下游应用市场主要为办公家具等消费品,欧美终端市场需求较大,因而成熟的海外营销服务网络可使企业对客户的反馈和技术问题做出快速反应,为客户提供及时安装技术支持等售后服务,从而大幅提升客户的满意度,进而获得更为稳定且持续大量的客户订单。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国线性驱动行业发展现状调查及市场分析预测报告

《2025-2031年中国线性驱动行业发展现状调查及市场分析预测报告》共十二章,包含中国线性驱动行业,中国线性驱动行业企业竞争策略建议,线性驱动行业研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国线性驱动行业发展现状:国内线性驱动市场尚处于市场成长期,产品性价比具有一定优势[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国线性驱动行业重点企业分析:捷昌驱动VS凯迪股份[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中国线性驱动行业产业链分析:疫情下居家办公带动线性驱动行业发展 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)