电解铝现代工业生产采用冰晶石-氧化铝融盐电解法。熔融冰晶石是溶剂,氧化铝作为溶质,以碳素体作为阳极,铝液作为阴极,通入强大的直流电后,在950℃-970℃下,在电解槽内的两极上进行电化学反应。工业铝电解槽所产出的液体铝,经过净化、澄清和除渣后,铸成的商品铝锭,含量一般不超过99.8%,称为原铝。

一、电解铝行业产量分布

2018年全球电解铝产量6434万吨,分布在中国56.71%、欧洲11.31%、海湾国家8.29%、亚洲(不含中国)6.86%、北美5.87%、大洋洲2.98%、非洲2.59%、南美1.81%。近15年(2004-2018年)以来,全球电解铝年复合增长率达4.78%,其中中国11.25%、国外1.04%,亦即中国贡献全球增量的87.19%。2019年中国电解铝产量则小幅下降。

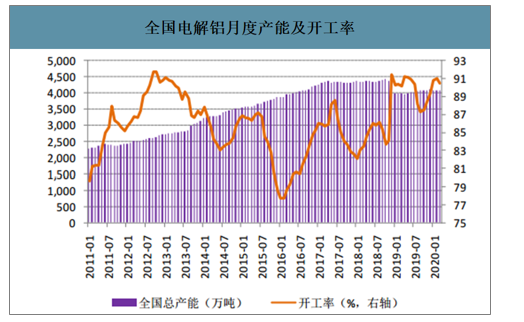

中国电解铝行业产能利用率2019年全年为89.33%,是有统计以来(2011年)的最高值,最低值则出现在2016年,为81.05%。但是电解铝产能利用率的高,是由产能和产量共同下降导致的;全国电解铝2018年12月底的产能为3986万吨,较两个月前下降了10%,这与工信部要求的“2019年起未完成产能置换的落后产能将不再视为合规产能”有关。

全国电解铝月度产能及开工率

数据来源:公开资料整理

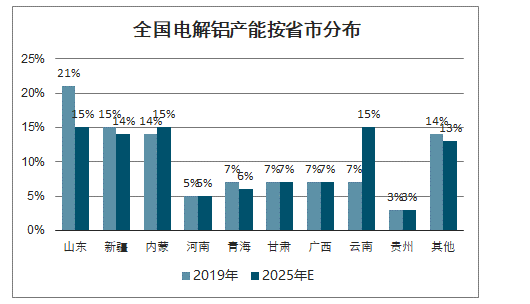

智研咨询发布的《2020-2026年中国电解铝行业市场战略规划及供需策略分析报告》数据显示:2019年全国电解铝的产量(3575万吨)分布:山东(748万吨)23%、新疆(555万吨)17%、内蒙(466万吨)14%、广西、青海和甘肃均在6.1%-6.5%之间,云南和河南均在5.3%左右。

全国电解铝的产能在2019年底约为4100万吨、运行产能3640万吨;预计2020年新增产能在348万吨、淘汰产能168-218万吨。根据工信部的有关文件,全国电解铝的产能天花板已经形成,未来新增需要通过置换。

全国电解铝产能按省市分布

数据来源:公开资料整理

所有制构成方面,铝钢都是民企挑大梁(产量占比达占55%-68%),但是民企的集中度在氧化铝行业最高、在钢铁行业则较低;央企是压舱石(产量占比达17%-27%),其中第一、二强的体量差异在2.5-6.7倍;地方国企在钢铁和电解铝行业发挥重要作用(产量占比为23%-26%)。

全国铝、钢分所有制有效产能构成(万吨、亿吨)

2019年 | 氧化铝 | 占比 | 电解铝 | 占比 | 粗钢 | 占比 |

全国 | 6780 | 100.00% | 3532 | 100.00% | 9.28 | 100.00% |

央企 | 1810 | 26.70% | 763 | 21.60% | 1.61 | 17.30% |

第一强 | 1570 | 23.20% | 541 | 15.30% | 0.94 | 10.10% |

第二强 | 240 | 3.50% | 194 | 5.50% | 0.37 | 3.99% |

地方国企 | 385 | 5.70% | 802 | 22.70% | 2.41 | 26.00% |

第一强 | 200 | 2.90% | 131 | 3.70% | 0.45 | 4.85% |

民营 | 4585 | 67.60% | 1967 | 55.70% | 5.26 | 56.70% |

前三强 | 3170 | 46.80% | 1064 | 30.10% | 0.89 | 9.59% |

中国在1994年以前建成的“10大铝厂”,除了山东、郑州、平果各厂是依托氧化铝供应的资源优势而建之外,主要集中在能源地区;21世纪初,先后在河南、山东等地区,基于铝电联营的方式,电解铝行业迅速发展,而近些年,在成本和环保双重硬约束的大逻辑下,电解铝的产能大转移趋势已形成:山东迁出,云南迁入,其他地方总体稳定。

全国电解铝2020年新增和潜在淘汰产能统计(万吨)

新增产能 | 潜在淘汰产能 | ||

华云新材料 | 15 | 山东魏桥 | 50-100 |

创源金属 | 40 | 河南神火 | 25 |

白音华煤电 | 20 | 山西华圣 | 19 |

田林百矿 | 26 | 太原东铝 | 10 |

隆林百矿 | 20 | 中铝连城 | 15 |

云铝海鑫 | 18 | 甘肃中瑞 | 7 |

云铝溢鑫 | 24 | 锦宁铝镁 | 10 |

文山铝业 | 15 | 青海鑫恒 | 24 |

云南神火 | 40 | 隆林百矿 | 7.5 |

云南其亚 | 35 | - | - |

云南魏桥 | 50 | - | - |

中铝华润 | 25 | - | - |

广元林丰 | 20 | - | - |

合计 | 348 | 合计 | 167.5-217.5 |

2006年以来,中国电解铝的表观消费量增速波动明显,但是总体呈现梯度下滑,其中2017年和2019年几乎都是零增长,其中2019年是近30年以来首次出现负增长。

2006-2019年全球原铝产量(万吨)

数据来源:公开资料整理

2006-2019年中国电解铝产量

数据来源:国家统计局、智研咨询整理

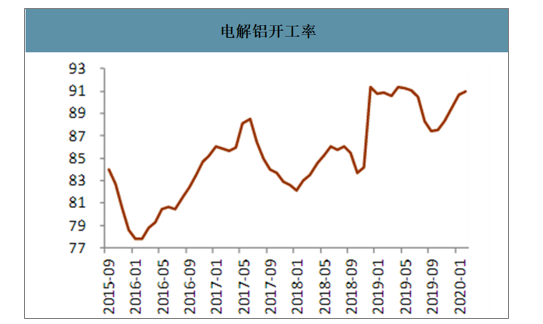

电解铝开工率

数据来源:公开资料整理

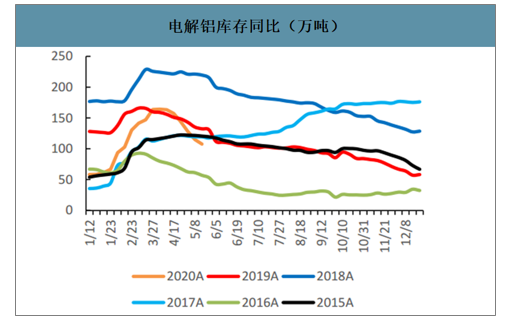

电解铝库存同比(万吨)

数据来源:公开资料整理

二、电解铝行业成本构成

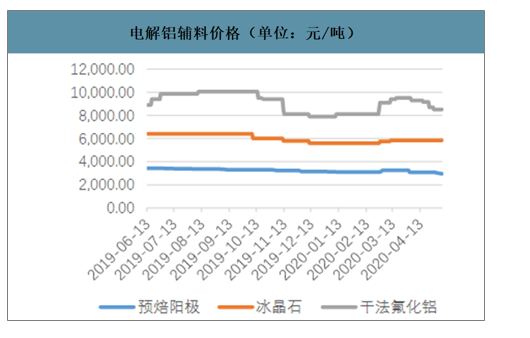

2020年Q1电解铝的成本构成氧化铝占36.15%、电费占32.90%、预焙阳极占10.29%,其他原辅料(氟化铝、冰晶石)占3.59%、折旧占3.80%、人工占4.22%、其他占9.1%。

电解铝的成本构成(吨,元/吨)

| 2020年Q1 | 单耗 | 不含税价格 | 吨铝成本 | 占比 |

氧化铝 | 2 | 2143 | 4285 | 36.15% |

预焙阳极 | 0.5 | 2439 | 1219 | 10.29% |

电力(度) | 13000 | 0.3 | 3900 | 32.90% |

氟化铝 | 0.025 | 7294 | 182 | 1.54% |

冰晶石 | 0.05 | 4853 | 243 | 2.05% |

折旧 | - | - | 450 | 3.80% |

人工 | - | - | 500 | 4.22% |

期间费用 | - | - | 800 | 6.75% |

修理费 | - | - | 200 | 1.69% |

其他 | - | - | 74 | 0.62% |

合计 | - | - | 11854 | 100.00% |

电解铝辅料价格(单位:元/吨)

数据来源:公开资料整理

2020年3月,中国氧化铝加权平均成本为2381元/吨,而现货均价为2482元/吨,约有1/3的氧化铝产能亏损。整体来看,中国成本最低的前20%氧化铝企业主要集中在广西、山东;氧化铝成本最高的40%企业集中在山西、河南;氧化铝最高和最低省份平均差价为540元/吨,折合电解铝的差价则达到1080元/吨。

目前按各省加权综合电价计算,最高的辽宁比最低的新疆高出近0.3元/度,对于电解铝而言,这相当于3900元/吨的成本差,是非常巨大的差异,因此可以说电力是电解铝最大的成本差异所在。

全国各省电解铝加权电价(万吨、元/度)

- | 运行产能 | 自备电比例 | 加权自备电价 | 加权网电价 | 加权综合电价 |

辽宁 | 46 | 0.00% | 0.48 | 0.48 | 0.48 |

河南 | 172 | 86.49% | 0.376 | 0.598 | 0.406 |

福建 | 8 | 0.00% | - | 0.39 | 0.39 |

重庆 | 43 | 86.84% | 0.382 | 0.42 | 0.387 |

山西 | 71 | 44.26% | 0.42 | 0.359 | 0.386 |

贵州 | 135 | 0.00% | - | 0.368 | 0.368 |

广西 | 227 | 25.00% | 0.346 | 0.366 | 0.361 |

甘肃 | 227 | 53.00% | 0.302 | 0.283 | 0.356 |

云南 | 211 | 0.00% | - | 0.334 | 0.334 |

宁夏 | 117 | 55.77% | 0.306 | 0.358 | 0.329 |

四川 | 66 | 0.00% | - | 0.31 | 0.31 |

青海 | 233 | 0.00% | - | 0.303 | 0.303 |

山东 | 803 | 75.00% | 0.28 | 0.34 | 0.295 |

陕西 | 93 | 100.00% | 0.264 | - | 0.264 |

湖北 | 9 | 20.91% | 0.35 | 0.24 | 0.263 |

内蒙古 | 566 | 90.58% | 0.207 | 0.345 | 0.22 |

新疆 | 595 | 96.23% | 0.184 | 0.29 | 0.188 |

合计 | 3619 | 61.94% | - | - | 0.29 |

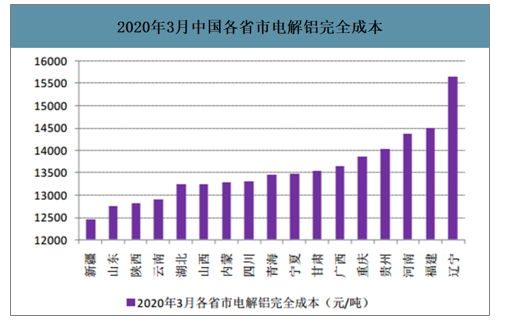

在这些因素的共同作用下,中国电解铝企业的完全成本差异显著,2020年3月生产成本最高的辽宁比成本最低的新疆高出3200元/吨。总体来看,完全成本最低的企业集中在新疆、山东(合计占38.5%),紧接着便是陕西、云南(二者合计占8.63%),而成本最高的集中在河南、福建、辽宁(合计占比6%);云南的平均成本比山东高出约163元/吨。

2020年3月中国各省市电解铝完全成本

数据来源:公开资料整理

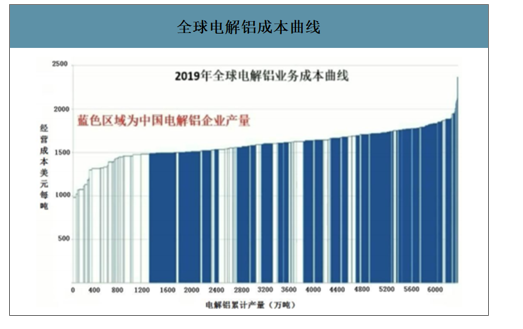

而从全球范围来看,成本最低的20%电解铝企业均在国外,成本75%分位以上的电解铝企业主要在国内。

全球电解铝成本曲线

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国电解铝行业市场全景调查及投资潜力研究报告

《2025-2031年中国电解铝行业市场全景调查及投资潜力研究报告》共十四章,包含2025-2031年中国电解铝行业投资机会与风险,2025-2031年中国电解铝企业投资战略与客户策略分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询