建筑防水材料是建筑物的维护结构,作用是在建筑物表面构筑防水层,以达到防水和抗渗漏目的。改革开放以来,随着国民经济的腾飞以及建筑业的不断扩张,我国防水材料行业也进入高速发展时期。目前防水材料主要分为两大类,防水卷材占比约65%,防水涂料占比约25%。

经过几十年技术的积累和工艺的迭代,当前应用最广泛的防水材料主要是四大门类,SBS/APP改性沥青防水卷材、高分子防水卷材、自粘防水卷材和防水涂料,前三类均属于防水卷材。

广泛应用的四大类防水材料有三类属于卷材

品种 | 主要材料 | 特点 | 应用领域 |

SBS/APP改性沥青防水卷材 | 沥青 | SBS改性沥青防水卷材低温性能好;APP改性沥青防水卷材耐热性和抗老化性能好。 | 目前是最主要的防水材料,广泛应用于工业与民用建筑的屋面、地下室、室内等;桥梁、隧道等建筑物。 |

高分子防水卷材 | 合成橡胶、合成树脂 | TPO防水卷材外观平滑、美观、整体性和一致性好;HDPE防水卷材具有较强的抗拉强度,质地柔软富有弹性。 | 屋顶有美化要求的建筑物屋面防水工程;市政工程及建筑物的地下防水工程。 |

自粘防水卷材 | 以高分子树脂、优质沥青为基料,以聚乙烯膜、铝箔为表面材料 | 具有极强的粘结性能和自愈性,耐低温性能好。 | 地产建筑工程领域;地铁、隧道以及不可动火现场;管道的防水、防腐工程。 |

防水涂料 | 根据品种不同,分别采用沥青、高分子材料等 | 可做成连续整体防水层;施工简便。 | 主要应用于建筑物的室内以及外墙,此外聚氨酯防水涂料、聚脲类防水涂料等品种也应用于基础设施建设中的地下防水工程。 |

数据来源:公开资料整理

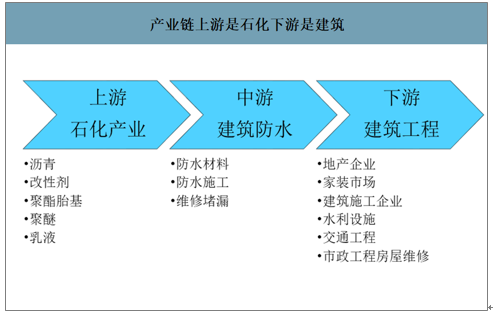

防水材料产业链清晰,上游原材料主要为石油化工产品,下游需求则集中在建筑工程领域。防水材料的主要原材料包括沥青、聚酯胎基、SBS改性剂、乳液等,与石油化工产业息息相关,因此受国际原油市场影响较大。防水材料应用领域涵盖建筑行业多个方面,主要有房屋建筑、交通基建、市政工程、水利设施等,与国家房地产投资以及基建投资有较强关联性。

产业链上游是石化下游是建筑

数据来源:公开资料整理

由于我国建筑防水材料行业进入门槛不高且监管缺失,导致行业集中度较低、竞争激烈。我国防水生产企业和作坊超过2000家,其中有超过500家企业没有生产许可证。截至2019年底,规模以上(主营业务收入在2000万元以上)的防水企业高达653家,行业格局较为分散。需要注意的是,市场上存在的众多无证生产企业,游离在监管之外,利用伪劣产品进行恶性竞争,在蚕食现有市场份额的同时,也打乱了行业正常竞争秩序。

近年来,随着市场准入条件的提高、监管的逐渐规范以及环保压力的不断加大,行业落后产能的生存空间正在缩小。根据2013年工信部发布的《建筑防水卷材行业准入条件》(目前正在重新修订)要求,新建改性沥青类防水卷材项目单线产能不低于1000万平方米/年,高分子防水卷材项目单线产能规模不低于300万平方米/年。2016年,国家质检总局发布的《建筑防水卷材产品生产许可证实施细则(2016版)》,规范了防水材料生产许可证实施细则。2019年国家住房和城乡建设部开展推动《建筑与市政工程防水通用规范》的意见征集,以“防水设计工作年限”为核心概念,对不同使用环境下的防水工程提出了基本设防措施、防水层最小厚度及材料基本性能等要求。各项规定的出台,逐步完善行业标准规范,进而加速行业优胜劣汰的进程。此外,防水材料行业作为高污染高耗能产业,一直是环保督察的重点,环保治理的趋严也将持续迫使低端及无证产线退出市场。

2016年以来国家层面针对建筑防水材料行业展开的质量监督抽查行动

时间 | 抽查行动名称 | 抽查内容详情 | 产品合格率 |

2016年4月-6月 | 2016年第2批防水涂料产品质量国家监督抽查 | 9省、39家企业的39批次产品。抽查企业比例4% | 74.40% |

2016年12月 | 2016年第4批建筑防水卷材产品质量国家监督抽查 | 17个省、180家企业、180批次产品 | 93.33% |

2017年8月 | 2017年第2批防水涂料产品质量国家监督抽查 | 12个省、40家企业、40批次产品 | 95.00% |

2017年12月 | 2017年第3批建筑防水卷材产品质量国家监督抽查 | 19个省126家企业、126批次产品 | 89.68% |

2017年 | 2017年建筑防水产品质量提升专项行动方案 | 10个省,102家企业 | 90.90% |

2018年 | 建筑防水卷材产品质量国家监督抽查 | 26个省、124家企业、124批次产品 | 89.52% |

2019年 | 2019年童鞋等51产品质量国家监督抽查 | 22省、178家企业、180批次产品 | 86.10% |

数据来源:国家市场管理监督总局、智研咨询整理

防水行业政策利好不断

时间 | 发布单位 | 产业政策名称 | 涉及内容概要 |

2013.02 | 工信部 | 《建筑防水卷材行业准入条件》 | 新建改性沥青类防水卷材项目单线产能不低于1,000万平方米/年,高分子防水卷材项目单线产能规模不低于300万平方米/年。 |

2013.12 | 国家质检总局、工信部 | 《关于加强建筑防水行业质量建设促进建筑防水卷材建材产品质量提升的指导意见》 | 全面加强建筑防水行业质量建设,提升防水卷材产品质量。 |

2015.09 | 工信部、国家住建部 | <关于印发《促进绿色建材生产和应用行动方案》的通知> | 推广环境友好型涂料、防水和密封材料,推广应用耐腐蚀、耐老化、使用寿命长、施工方便快捷的高分子防水材料、密封材料和热反射膜。 |

2016.05 | 国务院 | 《关于促进建材工业稳增长调结构增效益的指导意见》 | 加快推广应用水性涂料、胶粘剂及高分子防水材料等产品;支持企业推进兼并重组,促进企业主动去产。 |

2016.01 | 国家质检总局 | 《建筑防水卷材产品生产许可证实施细则(2016版)》 | 规范了用于建设工程的可卷曲成卷状的柔性防水材料,包括沥青、橡胶和塑料产品等共7个单元的生产许可证实施细则。 |

2016.12 | 中国建筑防水协会 | 《建筑防水行业“十三五”发展规划》 | “十三五”期间主要防水材料产量的年均增长率保持在6%以上,到2020年,主要防水材料总产量达到23亿平方米;“十三五”末期,培育20家大型防水企业集团,培育100家大型制造企业;行业前50位的企业市场占有率达到50%。 |

2019.09 | 住建部 | <征求《住房和城乡建设领域工程规范》社会公众意见的函> | 以“防水设计工作年限”为核心概念,对不同使用环境下的防水工程提出了基本设防措施、防水层最小厚度及材料基本性能等要求。 |

2019.11 | 发改委、工信部 | 《产业结构调整指导目录(2019年本)》 | 鼓励发展“改性沥青防水卷材、高分子防水卷材、水性或高固含量防水涂料等新型建筑防水材料”。 |

数据来源:公开资料整理

防水行业属于轻资产行业,原材料在生产成本中占比极高,因此企业盈利情况对原材料价格相对敏感。防水材料产品中,直接材料在生产成本中占比约91%。

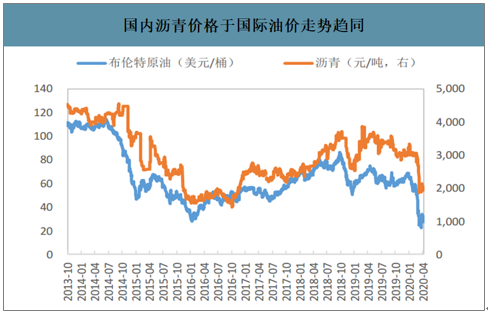

防水材料生产所需的原材料主要为沥青、聚酯胎基、SBS改性剂、基础油、膜类(含隔离膜)、聚醚、乳液、石蜡等石化产品,因此公司生产成本与国际成品油价格息息相关。尤其原材料中占比最高的沥青价格与国际原油价格走势基本保持一致。

直接材料在成本中占比高

数据来源:公开资料整理

国内沥青价格于国际油价走势趋同

数据来源:公开资料整理

2020年随着全球疫情的不断蔓延,世界经济陷入停顿,导致国际原油价格大幅下滑,下游相关石化产品价格也出现明显回落,防水企业利润空间将随之提升。截至2020年4月16日,布伦特原油现货价跌至18.18美元/桶,同比下跌74.37%;华东地区SBS改性沥青价格为3150元/吨,同比下跌27.59%;国内SBS价格为9100元/吨,同比下跌33.58%。由于各家企业的原材料库存不同,预计成本下降对毛利率的提升将在2020年Q2逐步显现。

沥青和SBS价格均处于下跌中

数据来源:公开资料整理

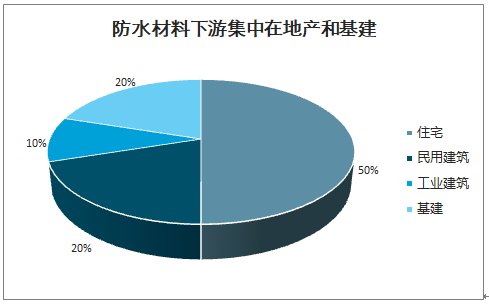

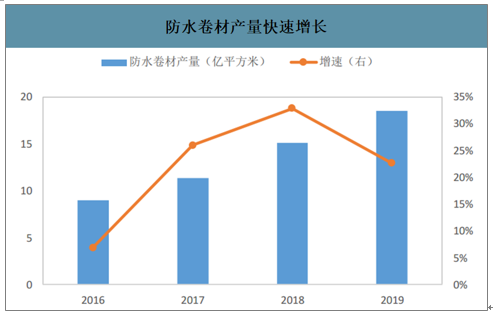

防水材料下游需求主要集中在房地产和基建领域。房建领域占比达到80%,公共交通、水利等基建领域占比为20%左右。下游房地产行业整体运行平稳、基建投资力度不减,防水材料市场需求继续保持强劲。2019年全国规模以上企业沥青和改性沥青防水卷材产量达到18.5亿平方米,同比增长22.6%。根据《建筑防水行业“十三五”发展规划》,要求“十三五”期间主要防水材料产量的年均增长率保持在6%以上,到2020年,主要防水材料总产量达到23亿平方米”。

防水材料下游集中在地产和基建

数据来源:公开资料整理

防水卷材产量快速增长

数据来源:公开资料整理

行业上市公司市占率持续提升,根源在于其资金充足。一方面企业要扩大市场份额,需要较大的资本开支去增加产能;另一方面,在行业应收账款普遍偏高的市场业态下,充足的营运资金是拓展和维护客户的重要基础,进而支撑产能得到充分释放。防水材料上市公司本身就是行业内头部企业,自身综合实力较强,登陆资本市场后,拥有了更顺畅的融资渠道,从而形成“强者愈强”的局面。

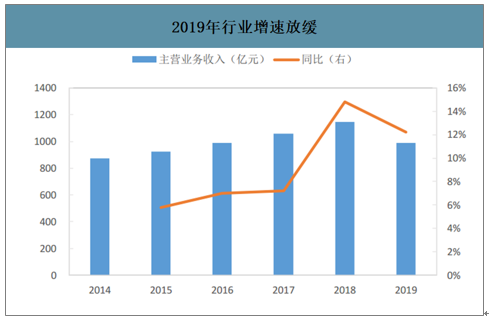

2019年行业增速放缓

数据来源:公开资料整理

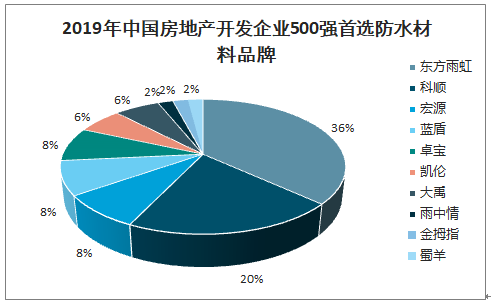

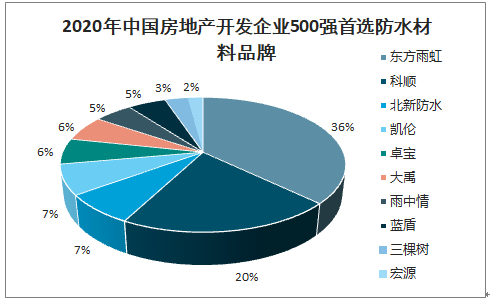

由于消费者对防水产品的品牌和质量的重视,以及精装修、战略集采模式的普及,具备品牌、质量、资金、服务优势于一体的防水行业头部企业逐渐成为大型房企的主要供应商,因此大型房企市占率的提升也是防水行业集中度提升的重要催化因素。2020中国房地产开发企业500强首选防水材料品牌中,前10名首选率合计达到97%,均为业内知名企业。

2019年中国房地产开发企业500强首选防水材料品牌

数据来源:中国建筑防水协会、智研咨询整理

2020年中国房地产开发企业500强首选防水材料品牌

数据来源:中国建筑防水协会、智研咨询整理

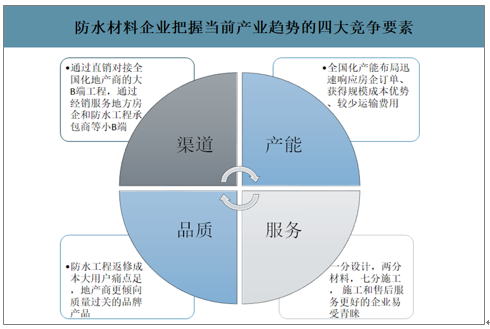

优秀企业在渠道、全国布局、品牌和服务四个方面存在对接地产需求的较大优势。地产集中度提升使得直销渠道成为获取订单的关键。布局全国的公司对全国房地产企业项目可以享受规模和运费减少带来的成本优势。大地产商的试错成本较高,会选择具备更强品牌力的公司。施工和服务对防水工程质量影响大,施工和售后服务更好的企业易受青睐。

防水材料企业把握当前产业趋势的四大竞争要素

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国建筑防水材料行业市场现状调研及未来发展前景报告》数据显示:2019年规模以上建筑防水材料企业共653家,营业收入达到990.4亿元,如果以规模以下企业市场份额占比50%推算,则市场容量约为2000亿元。根据各领域需求占比来看,房屋相关领域市场空间为1600亿元,基建领域市场空间为400亿元。

新建房屋开工端占总需求的26%,同比持平;竣工端为占总需求的39%,同比增长10%;房屋修缮占总需求的15%,需求增速5.7%;基建领域占总需求的20%,同比增长12%;综合测算,防水材料总需求将同比增长7.2%,市场空间约为2143亿元。

2020年行业需求增速7.2%

下游领域 | 占比 | 2019年市场空间(亿元) | 2020年增速 | 2020年新增(亿元) |

房建领域 | 80% | 1600 | - | 143.1 |

开工 | 26% | 520 | 0 | 0 |

竣工 | 39% | 780 | 10.0% | 78 |

修缮 | 15% | 300 | 5.7% | 17.1 |

基建领域 | 20% | 400 | 12.0% | 48 |

合计 | - | 2000 | - | 143.1 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国建筑防水材料行业市场运行格局及战略咨询研究报告

《2025-2031年中国建筑防水材料行业市场运行格局及战略咨询研究报告》共十章,包含中国建筑防水材料行业重点企业分析,中国建筑防水材料行业投资机会与风险分析,2025-2031年建筑防水材料行业投资前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国建筑防水材料行业全景速览:政策利好建筑建筑防水材料的发展,推动行业数字化发展[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国建筑防水材料行业产业链情况分析:下游需求增长刺激产量攀升[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2025!中国水利工程建筑行业市场政策、产业链、发展现状、竞争格局及发展趋势分析:行业准入门槛较高[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中国水环境监测行业市场政策、产业链、发展现状、竞争格局及发展趋势研判:市场前景十分可观[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)