一、电容器行业分类

电容器是电子线路中必不可少的基础元件,与电阻、电感并称三大被动元件。根据工作特点,电子元器件可以分为主动器件和被动元件:主动器件(又称有源器件、半导体器件)指在工作时内部有电源存在的电子元器件;被动元件(又称无源器件)指工作时内部没有任何形式电源的电子元器件,具备自身不消耗电能、或把电能转变为不同形式的能量、只需输入信号无需外加电源就能工作等特性。电容器是一种用于储存电量和电能的被动元件,与电阻、电感并称三大被动元件,是最常用的电子元件之一。

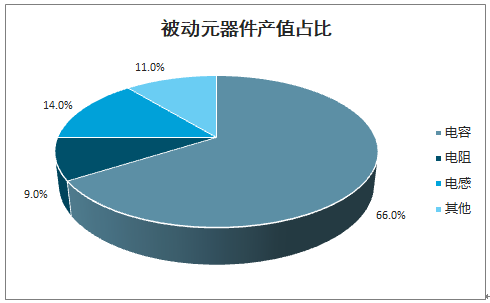

被动元器件产值占比

数据来源:公开资料整理

电容器分类方式有多种,生产厂商一般按照介质进行分类进行生产经营。电容器根据结构可以分为固定电容、可变电容和微调电容;根据是否有极性可分为有极性电容和无极性电容;按照应用领域可以分为军用电容、民用工业类电容和民用消费类电容;按用途可分为旁路电容、调谐电容、耦合电容和滤波电容;根据介质不同,电容器可分为陶瓷电容、铝电解电容、钽电容和薄膜电容等四大类,电容器生产厂商一般按照介质材料分类进行生产经营。

电容器分类方法及分类

分类依据 | 类型 |

按结构划分 | 固定电容、可变电容、微调电容 |

按极性划分 | 有极性电容、无极性电容 |

按用途划分 | 旁路电容、调谐电容、耦合电容、滤波电容 |

按应用领域划分 | 军用电容、民用工业类电容、民用消费类电容 |

按介质划分 | 陶瓷电容、铝电解电容、钽电容、薄膜电容 |

数据来源:公开资料整理

电容器的分类和特点

产品类型 | 优点 | 缺点 | 主要应用范围 |

陶瓷电容器 | 工作温度范围宽、电容量范围宽、介质损耗小、稳定性高、体积小,适合自动化贴片生产且价格低 | 电容量相对于铝、钽电解电容较小 | 噪声旁路、电源滤波、储能、微分、积分、振荡电路 |

铝电解电容器 | 电容量大、价格低廉 | 温度特性差、高频特性不佳、等效串联电阻大、漏电流和介质损耗较大 | 低频旁路、电源滤波 |

钽电解电容器 | 电容量稳定、漏电损失低、受温度影响小 | 钽为资源性材料,产量小、市场规模小、价格昂贵 | 低频旁路、储能、电源滤波 |

薄膜电容器 | 频率特性好、耐压值高 | 体积大 | 滤波器、积分、振荡、定时、储能电路 |

数据来源:公开资料整理

二、电容器行业市场规模

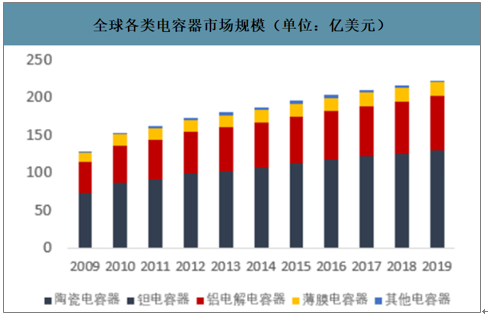

全球电容器市场空间预计超220亿美元,年均复合增长率超5%。被动元件作为电子电路中的基础构成,受益于全球信息化产业的发展以及电子产品的快速进步,在电子产品中被动元件单机使用量大大增加,市场规模庞大。电容器作为最主要的被动元件,在被动元件市场占据约三分之二的份额,受行业整体带动,规模不断增长。2019年全球电容器市场规模达222亿美元,2009-2019年均复合增长率达5.65%。

全球电容器市场规模

数据来源:公开资料整理

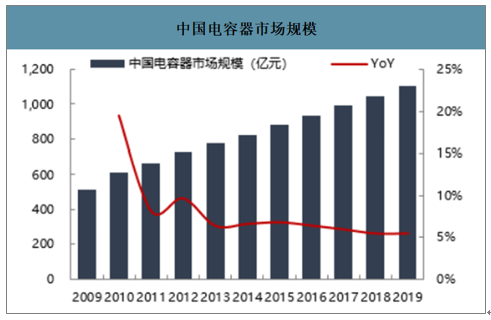

中国电容器市场规模

数据来源:公开资料整理

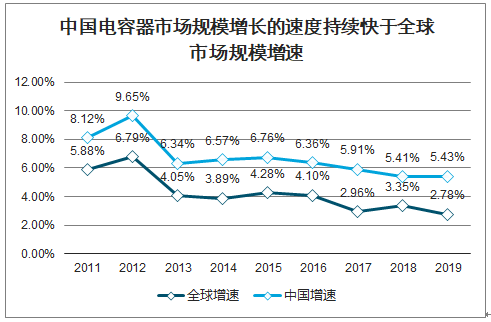

中国电容器市场规模增长的速度持续快于全球市场规模增速

数据来源:中国电子元件行业协会电容器分会、智研咨询整理

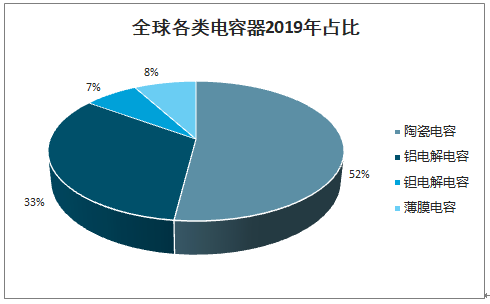

全球电容器市场以陶瓷电容为主,占据市场一半份额。2019年陶瓷电容、铝电解电容、钽电容、薄膜电容全球市场规模将分别达到114亿美元、72亿美元、16亿美元及18亿美元,较2018年分别增长3.82%、3.77%、1.31%及1.67%。陶瓷电容因其广泛的应用及较高的性价比,在电容器市场中占据半壁江山。

2019年电容器行业细分市场份额占比分布

数据来源:公开资料整理

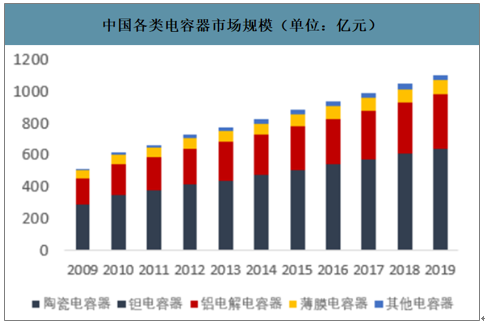

我国在各细分市场占比均超五成,同样以陶瓷电容为主。我国电容器市场格局与全球市场类似,同样以陶瓷电容为主。2019年陶瓷电容、铝电解电容、钽电容、薄膜电容市场规模将分别达到578亿元、341亿元、62亿元及87亿元,较2018年分别增长6.20%、5.24%、1.99%及1.40%,在各细分市场占比均超过一半。增速方面,除薄膜电容外,各细分市场规模增速均高于全球市场。

全球各类电容器2019年占比

数据来源:公开资料整理

全球各类电容器市场规模(单位:亿美元)

数据来源:公开资料整理

中国各类电容器市场规模(单位:亿元)

数据来源:公开资料整理

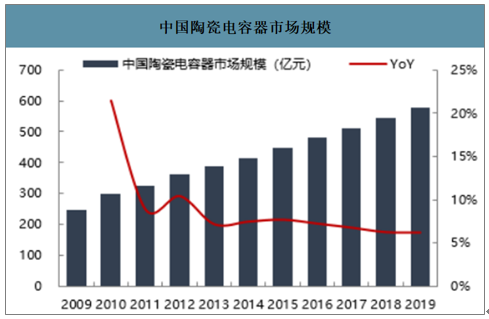

智研咨询发布的《2020-2026年中国电容器行业市场运行潜力及投资趋势预测报告》数据显示:2019年全球陶瓷电容器市场规模将达到114.2亿美元,中国为577.6亿元。中国陶瓷电容器的市场规模占比将超过70%,为全球最大的电容器市场。而在全球陶瓷电容器领域中,片式MLCC占总规模的93%,引线式MLCC占3%,SLCC占4%。片式MLCC的应用最广,引线式MLCC因为尺寸和高度受限,无法满足进一步小型化的要求,被片式MLCC逐步取代。

全球陶瓷电容器市场规模

数据来源:公开资料整理

中国陶瓷电容器市场规模

数据来源:公开资料整理

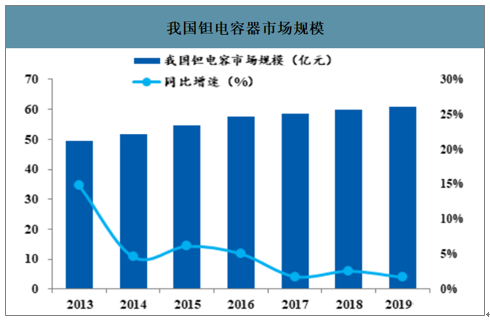

2018年全球钽电解电容市场规模超过15亿美元,2019年全球市场规模将接近16亿美元;2018年我国钽电解电容市场规模首次突破60亿元,2019年我国市场规模将在61亿元以上。

全球钽电容器市场规模

数据来源:公开资料整理

我国钽电容器市场规模

数据来源:公开资料整理

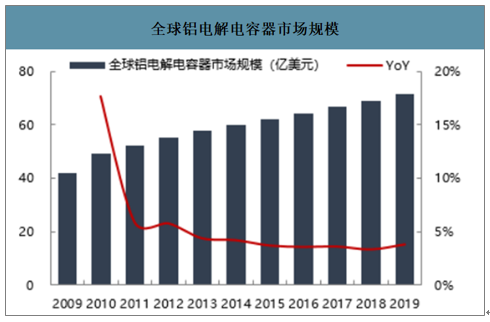

全球铝电解电容市场整体规模近年来保持每年4%左右的增长,2019年达到72亿美元,约占整个电容器市场的32%;中国铝电解电容器市场规模增速与全球市场持平,2019年达到341亿人民币,占全球市场规模的65%以上。

全球铝电解电容器市场规模

数据来源:公开资料整理

中国铝电解电容器市场规模

数据来源:公开资料整理

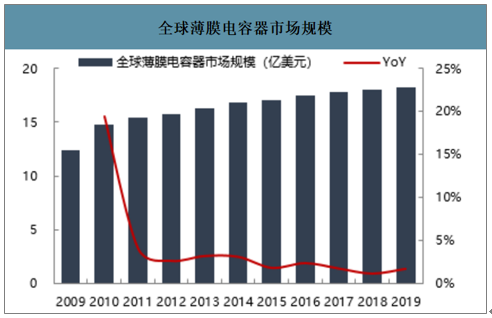

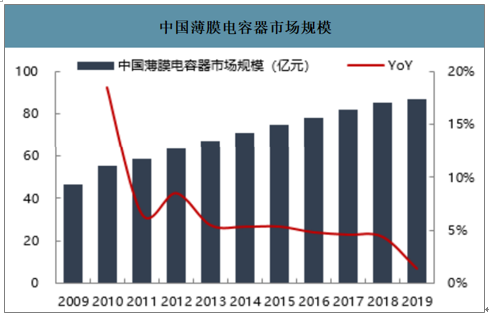

全球薄膜电容市场整体规模近年来保持平局每年1%左右的低速增长,2019年达到18亿美元,约占整个电容器市场的8%;中国薄膜电容器市场规模增速高于全球市场,2019年达到87亿人民币,是全球最大的市场,占全球市场规模的60%以上。

全球薄膜电容器市场规模

数据来源:公开资料整理

中国薄膜电容器市场规模

数据来源:公开资料整理

全球陶瓷电容器市场规模占电容器总体市场规模的比重从2009年的47%不断上升至2019年的52%,市场规模达到114亿美元,而钽电容占比从9%下滑至7%,薄膜电容从10%下滑至8%。由于电容器下游的各类电子产品在一定程度上均有小型化趋势(如消费电子智能化、轻薄化;军事装备轻型化、高性能化;汽车电子集成化等),需要越来越多微型的电容器。而MLCC相较于薄膜电容器和铝电解电容器更易于小型化,且相比钽电容具有成本优势。同时经过MLCC厂家多年的研发,出现了大量专为特定场景设计的MLCC产品,扩充了MLCC的应用场景。这些MLCC的电容量不断增加,工作温度范围进一步拓展(能在150℃以上环境中稳定工作),且耐压性和频率特性得到升级。综合来看,在小型化与应用场景丰富化的大背景下,MLCC有望占据更多市场份额。

MLCC在电容器市场所占份额逐年提升

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国金属化聚丙烯膜电容器行业市场竞争格局及产业趋势研判报告

《2025-2031年中国金属化聚丙烯膜电容器行业市场竞争格局及产业趋势研判报告》共十章,包含2020-2024年中国金属化聚丙烯膜电容器行业上下游主要行业发展现状分析,2025-2031年中国金属化聚丙烯膜电容器行业发展预测分析,金属化聚丙烯膜电容器行业投资前景研究及销售战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![专精特新专栏:某电容器企业顺利通过2024年国家级专精特新“小巨人”企业认定[图]](http://img.chyxx.com/general_thumb/news/13.png?x-oss-process=style/w320)