一、电商导购行业发展历程

电商导购作为连接用户和电商、品牌商的中间平台,以CPS佣金模式和广告作为主要收入来源。消费者从流量入口进入导购平台浏览优惠价格信息(价格类导购平台)或是KOL产出的商品内容信息(内容类导购平台),从而通过点击链接或自行打开对应的电商、生活平台或品牌旗舰店进行购买,每实现一次消费引流,电商平台给予导购平台一定的返佣,包括广告位点击返佣等,导购平台又从佣金中抽出一定比例返还消费者进而形成返利(内容类导购平台一般不发放返利,但对提供内容的用户会有一定奖励),导购平台也会向流量入口支付获客费用。

电商导购平台所属产业链

数据来源:公开资料整理

我国的电商导购平台的发展可以分为以下四个阶段:CPS佣金模式起源于1998年的美国亚马逊网上书店,即其他公司为亚玛逊做推广和宣传,亚马逊会按订单比例给该公司一定的销售提成作为报酬的模式。1999年左右,中国出现了最早一批的B2C网站:8848、当当网、卓越网,标志着我国零售电商行业兴起。随后淘宝网于03年上线,开始B2B业务并迅速吸引大批用户;2004年京东成立,同年亚马逊收购卓越网,美国最大电子商务公司开始进入中国市场。中国电子商务环境不断成熟,民众的接受程度不断提高。伴随着电子商务的兴起与扩大,产生了电商平台的信息过剩与消费者信息相对缺乏的矛盾,电商导购平台于2006年应运而生。电商导购依托电商平台的发展,形成了互利共生的局面。

电商导购发展初期(2006-2012年),这一阶段,电商导购平台以返利、优惠、比价等价格类导购平台模式出现,早期的导流方向主要为当当网、亚马逊、卓越网等电商商城,后随着淘宝、京东的等零售电商的蓬勃发展,电商导流方向开始围绕淘宝生态进行。早期由于互联网技术的限制,该阶段的电商导购以利用爬虫技术抓取优惠信息的小站和个人博客的形式呈现:如惠惠网;后出现了运营较为成熟的折扣网站,如返利网、什么值得买、淘粉吧。这一阶段的在线导购网站数量众多,帮助用户二次分类信息,大都以“便宜”、“优惠”作为卖点,同质化严重。

巨变转型期(2013-2014年),随着导购平台与电商和合作逐渐成熟,电商平台也积极扶持导购平台的发展以期带来更多的流量,但是电商也逐渐发现第三方平台积累了过大流量后可能给自身业务发展产生威胁。2013年8月,阿里巴巴开始调整对导购平台的扶持政策,限制提供部分导购平台的API接口,导致很多第三方导购平台因淘宝网政策调整导流入口被切断,其中包括蘑菇街、团800等引流网站。部分网站在此次行业出清中被淘汰,部分则转向自营电商模式谋求发展。2013年8月,蘑菇街宣布转型为自营电商,摆脱对下游电商平台的依赖,2016年与美丽说合并,成立美丽联合集团。2014年折800、卷皮网也开始转型为自营电商。

移动建设期(2014-2015年),随着互联网和移动设备的发展,2015年,移动端电商交易额占总体网络购物交易55.5%,电商移动端交易规模首次超过PC端,标志着正式进入移动电商时代。在该阶段,电商平台业态逐渐成熟,形成了以淘宝、天猫、京东为代表的综合商城;网易考拉、洋码头为代表的跨境电商以及垂直类电商、生鲜电商、社交商城等模式。电商导购平台也积极布局移动端,部分导购平台主力从PC端转消移至移动端发展,使得消费场景更加便利。如,2014年返利网网址域名去“网”化,主力发展APP;2014年识货上线APP;淘粉吧在2014年大力发展APP端广告业务。

内容驱动、多业务发展期(2015年至今),电商平台经过粗放式增长之后,流量红利逐渐减少,获客成本快速抬升。2018年国内头部电商淘宝、天猫、京东、苏宁、拼多多占据总网络购物销售额比重超过90%,电商平台高度集中,导购平台的生存环境受到挑战,开始转为帮助用户解决信息过剩问题,优质内容增强用户粘性,深化垂度从而降低可替代性。在此阶段,内容型导购平台和价格型导购平台的应对新经济形势采用的打法呈现不同的特点。内容型导购网站,以什么值得买为代表,通过UGC、PGC模式,用户在平台编写并分享购买体验,经过平台审核二次加工之后,按照商品热度分类并分享在平台中,其他用户可以点赞、评论,以提高用户参与度、

电商导购平台行业发展

数据来源:公开资料整理

二、电商导购行业运营模式

按照运营模式和服务方式的不同,可以将电商导购细分为内容类导购和价格类导购。其中内容类导购主要通过内容吸引用户并促使用户前往第三方电商、品牌商官网完成交易;价格类导购主要通过比价、返利等方式吸引用户并促使用户前往第三方电商、品牌商官网完成交易

价格类导购平台主要利用返利、优惠券等工具,通过提供各类商品或服务的优惠信息,以最直接的价格折扣来引导消费者购买。内容类导购平台主要以文字、图片或视频的形式推荐优质消费内容,向消费者展示商品或服务的具体优惠信息、使用攻略或心得体验,帮助消费者过滤冗余信息后形成对商品具体认知并完成购买。

各类导购工具的盈利模式

类型 | 导购工具 | 使用方法、盈利模式 |

价格类导购工具 | 返利 | 返利主要由标的公司在“返利网”中自主设定,返利的资金来源为商家给予标的公司的佣金。用户通过“返利网”跳转至电商平台或品牌商官方网站购买商品或服务且完成交易后,标的公司可以从商家处获得实际成交金额一定比例的导购佣金收入。平台将此笔佣金中的一部分以返利的形式奖励给用户,使得用户以优惠的价格购买相应的商品或服务。 |

优惠券 | 优惠券由商家在电商平台或品牌商官网中设定,具体形式包括折扣券、满额扣减券等。标的公司通过与商家所在的联盟平台或网站对接,获取此类优惠券信息并进行推广。用户通过“返利网”的链接跳转至相关电商或品牌商官网后,领取相应的优惠券,并在消费时直接使用优惠券扣减商品或服务的价款。实际交易完成后,平台根据实际成交金额的金额向商家处收取一定比例的佣金。 | |

内容类导购工具 | 文字、图片、视频、社区推文、博客 | 以文字、图片或视频的形式推荐优质消费内容,向消费者展示商品或服务的具体优惠信息、使用攻略或心得体验,具有更具体和生动的表现形式和互动能力。能够帮助消费者过滤冗余繁杂的信息,形成对商品或服务的具体认知,满足了消费者关于商品或服务的选择和比较需求。完成交易后,平台从电商或品牌商处获得实际交易金额一定比例的导购佣金收入。 |

数据来源:公开资料整理

三、电商导购行业市场规模

2018年中国网络零售交易额达9万亿元,同比增长23.9%。随着电子商务行业规模的迅速增加,导致用户从各类电商筛选甄别出适合自身购物需求的信息难度增加,网络购物时间成本增加。而从电商和品牌商的角度而言,随着行业竞争的加剧,各项营销活动有效触达最终用户的难度不断增加。电商导购企业作为一个连接用户和电商、品牌商的中间平台,不仅可以为用户提供高效、中立的消费决策支持,节约他们网络购物的学习成本和时间成本,也可以成为电商、品牌商增加用户曝光、获取用户流量的重要渠道。

2012-2019年中国电子商务市场交易规模

数据来源:公开资料整理

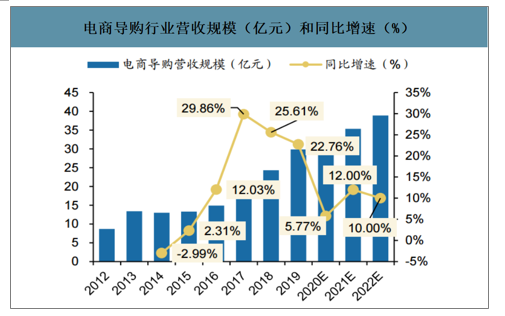

随着下游电商平台的集中度迅速提升,自有流量体系快速增长,2012~2015年期间电商导购行业增长停滞,行业营收规模稳定在13亿元,综合测算得到导购平台切分的品牌商户的线上预算比例从2012年的11%迅速下降至2015年的2.76%,小导购平台加速淘汰。2016~2018年间,伴随以“什么值得买”为代表的内容导购型平台的崛起,重新带动行业进入新的一轮增长,2016年营收规模同比增长12.03%,预计2018~2019年电商导购行业的规模为分别24.3亿元和29.8亿元,分别同比增长25.6%和22.8%。

电商导购行业营收规模(亿元)和同比增速(%)

数据来源:公开资料整理

2012-2019年内容类电商导购市场规模

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国电商导购行业市场消费调查及战略咨询研究报告》数据显示:预计2020~2022年国内B2C电商交易规模增速分别为10%、12%和10%,2020年增速偏低主要受疫情影响。参考2019年电商导购平台营收占品牌商户线上预算的比重为1.3%,预计未来三年该比例稳定在1.25%,2020~2022年电商导购行业的营业收入规模分别为31.56、35.34和38.88亿元,分别同比增长5.77%、12%和10%。

平台名称 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 |

值得买 | 0.5 | 0.97 | 2.01 | 3.67 | 5.08 | 6.62 |

返利网 | - | - | - | 9.27 | 7.15 | 6.11 |

淘粉吧 | 0.99 | 1.23 | 1.33 | 1.37 | - | - |

数据来源:公开资料整理

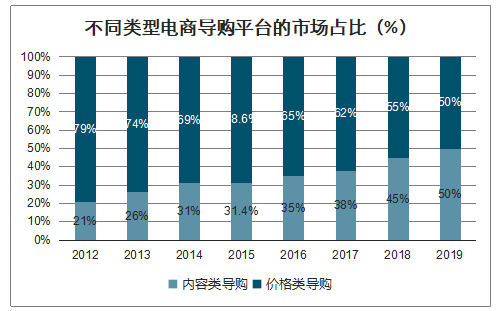

不同类型电商导购平台的市场占比(%)

数据来源:公开资料整理

四、电商导购行业盈利模式

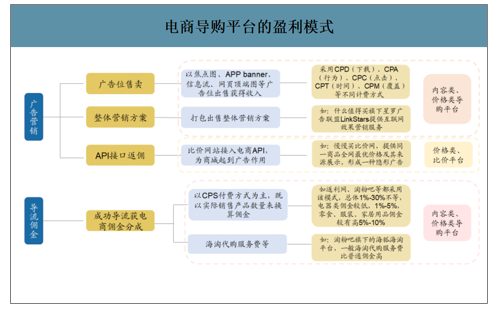

“佣金+广告”为主要盈利模式。电商导购平台主要有两大类收入来源:导流客户购买商品收获的佣金、服务费以及利用平台流量和广告位为广告主营销而获得的佣金、服务费。

(1)内容类和价格类平台都将导流佣金作为主要营业收入,通常是通过CPS(CostPerSale)的方式计费,即实际销售产品数量来换算收入金额,一般来说导购引流返利流程如下:导购平台基于庞大的会员数量每天可以为当当网、淘宝、京东商城等商家带去大量的消费者和订单,用户通过导购平台进入B2C商家的购物页面,返利网站会跟踪用户拍下货物选择付款直至确认收货的流程。用户确认收货之后,整个流程完成,导购网站就可以根据该笔交易的金额按比例抽取广告费用,并在该笔广告费用中按相应比例返还用户,除“超高返模式”(返利可高达81%)外一般返利比例在1%-30%之间。除此之外,导流佣金还包括服务费收入,主要是针对近年来兴起的海淘代购导购业务,用户向平台提交代购申请并支付商品金额和服务费,买手抢单并进行采购,在快递寄出后,由第三方转运平台向买手核对信息并支付报酬,最终用户确认收货后由第三方转运平台核对信息后和导购平台结算服务费收入。

(2)广告营销收入主要包括三个来源,广告位售卖、整体营销方案、API接口返佣,其中广告位售卖指不论价格、内容类导购平台将网页或APP开机界面、首页焦点图、弹窗等形式广告位出售给广告主,并协商选择计费模式,主要计费模式包括:CPC(按点击率)、CPD/CPA(按下载/行动量)、CPT(按时间)等。另外,对于开展整体营销服务的平台可以获得解决方案服务收入,如什么值得买下设互联网效果营销服务子公司--星罗广告联盟,根据广告主需求以及自身拥有的数据、海量创作素材制定出整套营销方案并精准跟踪。针对比价网站,需要获得其他商品的信息,导购平台可以通过提供API接口获得一定的佣金收入。

电商导购平台的盈利模式

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国电商导购行业市场全景评估及投资战略研判报告

《2025-2031年中国电商导购行业市场全景评估及投资战略研判报告 》共十三章,包含2025-2031年电商导购行业前景及趋势预测,2025-2031年电商导购行业投资机会与风险防范分析,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2019年中国导购电商行业用户规模、市场规模、发展中存在的问题及解决策略分析[图]](http://img.chyxx.com/2020/10/20201029132706.png?x-oss-process=style/w320)