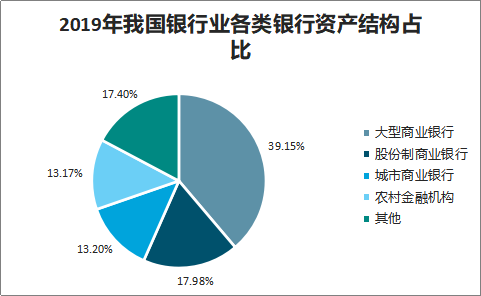

银行是通过存款、贷款、汇兑、储蓄等业务,承担信用中介的金融机构,主要包括政策性银行、国有商业银行、股份制商业银行、邮政储蓄银行、城市商业银行、农村商业银行等。作为我国经济体系的重要组成部分,银行业的发展与国家经济发展水平息息相关。2019年,我国大型商业银行总资产为110.6万亿元,占39.15%;股份制商业银行总资产达50.8万亿元,占17.98%;城市商业银行总资产达37.3万亿元,占13.2%;农村金融机构总资产达37.2万亿元,占13.17%。

2019年我国银行业各类银行资产结构占比

数据来源:公开资料整理

以核心一级资本净额排序,2019年我国十大银行分别为中国工商银行、中国建设银行、中国农业银行、中国银行、交通银行、招商银行、兴业银行、上海浦东银行、中国邮政储蓄银行、中国民生银行,其中,中国工商银行以22320.33亿元位居首位,其资产规模达276995.4亿元,净利润达2987.23亿元。

2019年中国银行TOP 10

机构名称 | 核心一级资本净额(亿元) | 资产规模(亿元) | 净利润(亿元) | 成本收入(亿元) | 不良贷款率(%) |

中国工商银行 | 22320.33 | 276995.4 | 2987.23 | 23.91 | 1.52 |

中国建设银行 | 18893.9 | 232226.93 | 2556.26 | 26.42 | 1.46 |

中国农业银行 | 15839.27 | 226094.71 | 2026.31 | 31.27 | 1.59 |

中国银行 | 14657.69 | 212672.75 | 1924.35 | 28.09 | 1.42 |

交通银行 | 6348.07 | 95311.71 | 736.3 | 31.5 | 1.49 |

招商银行 | 4823.4 | 67457.29 | 808.19 | 31.02 | 1.36 |

兴业银行 | 4403.65 | 67116.57 | 612.45 | 26.89 | 1.57 |

上海浦东银行 | 4351.2 | 62896.06 | 565.15 | 25.22 | 1.92 |

中国邮政储蓄银行 | 4216.78 | 95162.11 | 523.84 | 57.6 | 0.86 |

中国民生银行 | 4157.26 | 59948.22 | 503.3 | 30.07 | 1.76 |

数据来源:公开资料整理

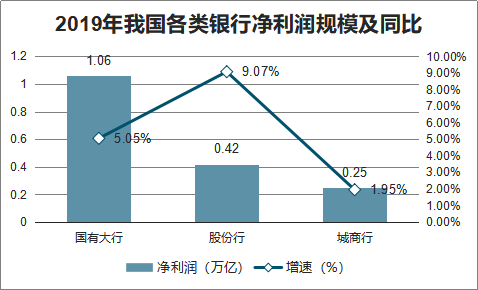

2019年全部商业银行实现净利润19932亿元,同比增速回升至8.91%。其中,国有大行、股份行、城商行分别实现净利润1.06万亿、0.42万亿和0.25万亿,同比增速分别为为5.05%、9.07%和1.95%。可见,国有大行全面处于领先地位。

2019年我国各类银行净利润规模及同比

数据来源:公开资料整理

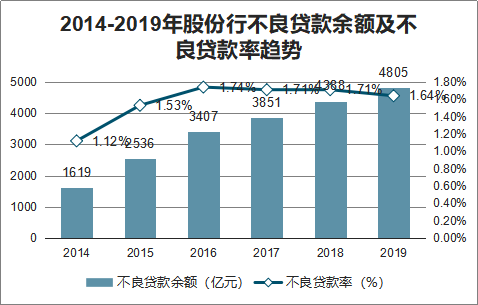

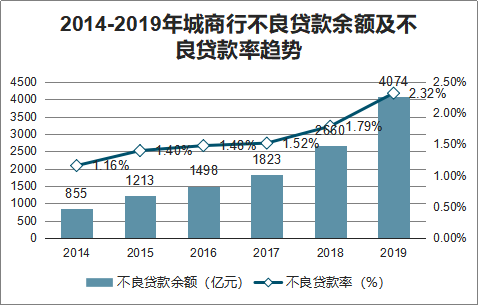

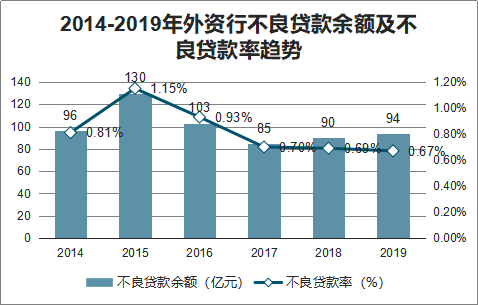

从2014-2019年我国主要类型银行不良贷款余额来看,除外资行外,商业银行、国有行、股份行、城商行、民营银行、农商行均有增加,尤其是农商行的不良贷款率在2019年依然处于3.90%的高位,在主要银行中处于劣势。

2014-2019年商业银行不良贷款余额及不良贷款率趋势

数据来源:公开资料整理

2014-2019年国有行不良贷款余额及不良贷款率趋势

数据来源:公开资料整理

2014-2019年股份行不良贷款余额及不良贷款率趋势

数据来源:公开资料整理

2014-2019年城商行不良贷款余额及不良贷款率趋势

数据来源:公开资料整理

2014-2019年农商行不良贷款余额及不良贷款率趋势

数据来源:公开资料整理

2014-2019年外资行不良贷款余额及不良贷款率趋势

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国银行行业产销情况分析及投资风险研究报告》数据显示:2019 年上市银行盈利保持稳健,资产规模有所扩大。截止目前,已公布业绩快报的上市银行有23家,其中股份行6家,城商行10家,以及农商行7家。在净利润增速方面,所有银行2019年净利润均较2018年有不同程度增长。整体来看,23家上市银行净利润基本实现两位数增长,盈利能力保持稳健增速,资产规模均有扩大,资产质量稳定向好。

2019年我国上市银行营业收入及净利润

银行 | 归母净利润(亿元) | 同比增长(%) | 营业收入(亿元) | 同比增长(%) |

招商银行 | 928.67 | 15.28% | 2697.5 | 8.53% |

兴业银行 | 658.68 | 8.66% | 1813.19 | 14.55% |

浦发银行 | 589.11 | 5.36% | 1906.88 | 11.60% |

中信银行 | 480.15 | 7.87% | 1875.84 | 13.79% |

光大银行 | 373.54 | 10.98% | 1328.12 | 20.47% |

平安银行 | 281.95 | 13.61% | 1379.58 | 18.20% |

上海银行 | 202.98 | 12.55% | 498 | 13.47% |

江苏银行 | 146.19 | 11.89% | 449.74 | 27.68% |

贵阳银行 | 58.06 | 13.02% | 146.61 | 15.94% |

成都银行 | 55.51 | 19.40% | 127.31 | 9.84% |

长沙银行 | 50.8 | 13.43% | 170.17 | 22.07% |

西安银行 | 26.75 | 13.25% | 68.45 | 14.54% |

苏州银行 | 24.73 | 10.30% | 94.25 | 21.82% |

青岛银行 | 22.85 | 12.92% | 96.16 | 30.44% |

郑州银行 | 32.85 | 7.40% | 134.87 | 20.88% |

宁波银行 | 137.14 | 22.60% | 350.72 | 21.23% |

青农商行 | 28.25 | 16.78% | 87.32 | 17.02% |

常熟银行 | 17.93 | 20.66% | 64.53 | 10.80% |

紫金银行 | 14.16 | 12.92% | 46.75 | 10.52% |

无锡银行 | 12.45 | 13.59% | 35.63 | 11.62% |

江阴银行 | 10.12 | 18.09% | 34.06 | 6.91% |

张家港行 | 9.52 | 14.01% | 37.51 | 25.08% |

苏农商行 | 9.06 | 12.91% | 35.18 | 11.70% |

数据来源:公开资料整理

2019 年我国上市银行资产规模及增速

银行 | 资产规模(亿元) | 同比增长(%) | 不良贷款率(%) |

招商银行 | 74171.24 | 9.95% | 1.16% |

兴业银行 | 71436.97 | 6.44% | 1.54% |

浦发银行 | 70047.96 | 11.37% | 2.05% |

中信银行 | 67481.08 | 11.23% | 1.65% |

光大银行 | 47334.29 | 8.63% | 1.56% |

平安银行 | 39390.7 | 15.20% | 1.65% |

上海银行 | 22370.82 | 10.32% | 1.16% |

江苏银行 | 20650.58 | 7.23% | 1.38% |

贵阳银行 | 5609.3 | 11.44% | 1.45% |

成都银行 | 5580.75 | 13.36% | 1.43% |

长沙银行 | 6019.98 | 14.31% | 1.22% |

苏州银行 | 3434.1 | 10.39% | 1.53% |

西安银行 | 2782.83 | 14.29% | 1.18% |

青岛银行 | 3736.22 | 17.62% | 1.65% |

郑州银行 | 5004.73 | 7.36% | 2.37% |

宁波银行 | 13177.13 | 18.03% | 0.78% |

青农商行 | 3416.67 | 16.16% | 1.46% |

常熟银行 | 1844.95 | 10.67% | 0.96% |

紫金银行 | 2013.21 | 4.22% | 1.68% |

无锡银行 | 1618.79 | 4.85% | 1.21% |

江阴银行 | 1263.23 | 9.99% | 1.83% |

张家港行 | 1232.14 | 8.61% | 1.37% |

苏农银行 | 1256.46 | 7.59% | 1.33% |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国银行业大模型行业市场动态分析及发展前景研判报告

《2024-2030年中国银行业大模型行业市场动态分析及发展前景研判报告》共九章,包含全球及中国银行业大模型企业案例解析,中国银行业大模型产业政策环境洞察&发展潜力,中国银行业大模型产业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询