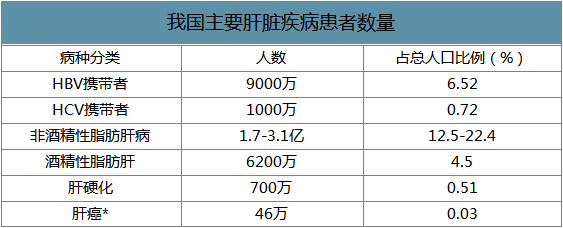

肝脏是人体重要的消化器官。肝脏疾病分为病毒性和非病毒性肝炎。大部分肝病进展为肝硬化,此后进展为肝癌、肝衰竭,成为致死性疾病。病毒性肝炎中,HBV和HCV是两类最大的种类,预计我国乙肝病毒携带者9000万,丙肝病毒携带者1000万人。非病毒性肝炎中,脂肪性肝病患者预计达到2-3亿,人群数量庞大。基于庞大的慢病群体,我国预计有700万肝硬化患者,每年新增肝癌患者46万人。在中国每年约有38万人死于肝硬化和肝癌,占全球肝癌死亡的51%。

我国主要肝脏疾病患者数量

数据来源:公开资料整理

1.丙肝

感染10年和20年以上的丙肝患者,肝硬化发生率分别为9.2%和15.3%。发展为肝癌的概率为2%-4%。在直接抗病毒药物(DAA)出现之前,丙肝治疗采用干扰素+利巴韦林的治疗方式,其治愈率在40%-70%,且副作用明显。

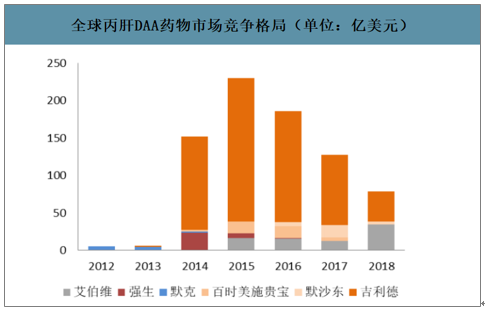

2011年开始,DAA药物上市。最新的DAA药物疗程缩短到8-12周,治愈率在95%以上,全口服不用注射,副作用小。未来丙肝DAA药物销量将与每年新增患者数量相匹配,预计将稳定在数十亿美元的销售额。

丙型肝炎代表性治疗药物

数据来源:公开资料整理

全球丙肝DAA药物市场竞争格局(单位:亿美元)

数据来源:公开资料整理

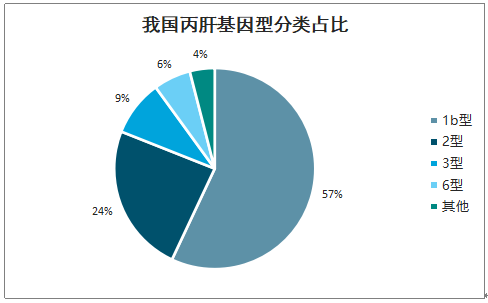

基因型分布有明显的地域差异性,中国以1b和2a型多见,其中以1b型为主,2a型主要分布在中国北部,3型主要分布在云南等西南地区,6型主要见于香港、澳门及南方边境省份。不同基因型的HCV对肝脏损伤程度不同,1b型对肝脏的损伤严重度大于其他基因型。

我国丙肝基因型分类占比

数据来源:公开资料整理

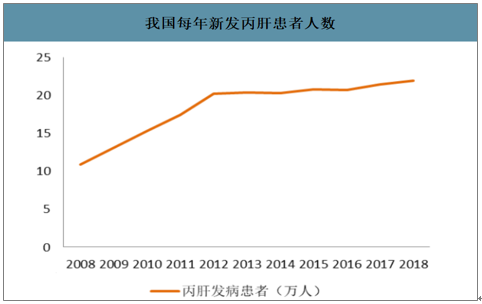

智研咨询发布的《2020-2026年中国肝病药物行业市场行情动态及投资策略建议报告》数据显示:2012年-2018年每年新发病的丙肝患者约20-23万人,上报数据的漏报率在10%-20%之间,因此每年实际发病人数大概为23-26万人。按照每位患者花费1万元计,每年的新增DAA药物市场规模约为25亿元。

由于庞大的HCV携带者人群正处于逐渐被发现的过程中,因此中期(3-5年左右)内我国HCV发病人数并不会随着DAA药物的广泛使用而陡降,预计此后将呈现逐渐下降的趋势。存量已经被发现的尚未被治愈丙肝患者估测约100万人左右。按照存量患者接受治疗率为80%,人均花费1万元计算,则存量患者的DAA药物市场规模将近百亿,这部分市场将集中在2-3年内释放。3-5年之后,随着丙肝感染人群的逐渐减少,可以看到每年新增的丙肝患者数量逐渐下降。

我国每年新发丙肝患者人数

数据来源:公开资料整理

2.慢性乙肝

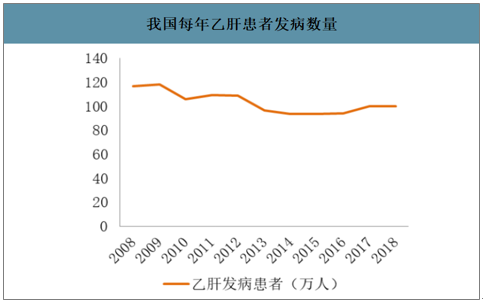

我国共有约9000万乙肝病毒携带者。近年每年上报的发病患者数量为100万人。乙肝是我国发病率最高的传染病,每年新发病患者数量占到全部传染病的1/3。

我国每年乙肝患者发病数量

数据来源:公开资料整理

慢性乙肝患者如果不控制,进展为肝硬化的年发生率为2%~10%,肝硬化患者每年进展为肝癌的概率是3%-6%,晚期肝癌患者的平均生存期低于2年。乙肝导致的肝癌占肝癌患者的八成左右,因此控制慢性乙肝的病情进展非常重要。

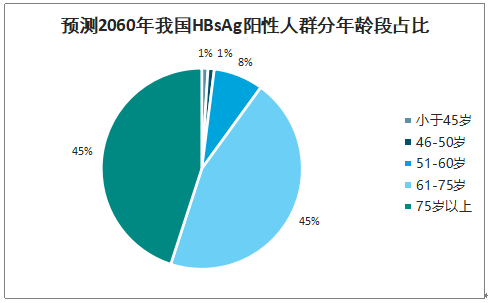

近年来我国乙肝总体发病率呈下降趋势。2010-2012,发病率在80/10万人,2013-2016年下降到70/10万人,随着免疫人群占比的提高,预计将来也呈现持续下降的趋势。随着新增慢性乙肝患者的减少,我国乙肝患者中老年人占比越来越高,预计到2060年,51岁以上的慢性乙肝患者占比达到98%。

预测2060年我国HBsAg阳性人群分年龄段占比

数据来源:公开资料整理

预测我国未来HBsAg阳性人数

数据来源:公开资料整理

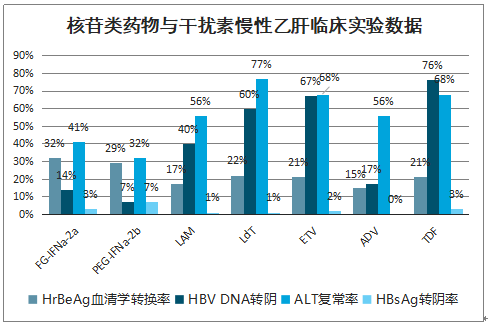

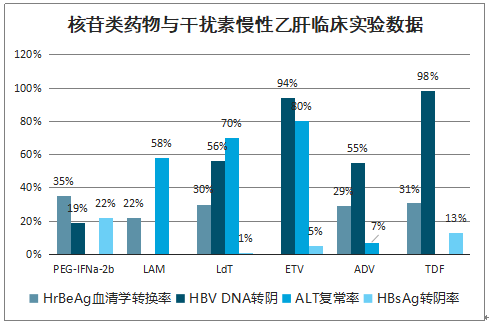

因为慢性乙肝的病因是病毒感染,因此治疗方向包括抗病毒治疗和增强免疫力。抗病毒治疗疗效确切,成为临床指南推荐的标准治疗方式。综合各项临床试验指标来看,短期治疗中,替比夫定、恩替卡韦、替诺福韦的效果较好;长期治疗中,恩替卡韦和替诺福韦的疗效较好。所有药物的HBsAg转阴率低,不能达到临床治愈。

2019年由于带量采购及医保谈判,替诺福韦二吡呋酯、丙酚替诺福韦、恩替卡韦大幅降价,未来可能迎来价跌量涨。国内企业中,正大天晴在乙肝抗病毒领域市场份额较高,其拥有恩替卡韦和阿德福韦酯两个药物;外资企业中,GSK是该领域的强者,拥有拉米夫定、阿德福韦酯和替诺福韦三个药物。

核苷类药物与干扰素慢性乙肝临床实验数据(短期治疗)

数据来源:公开资料整理

核苷类药物与干扰素慢性乙肝临床实验数据(长期治疗)

数据来源:公开资料整理

乙肝治疗率有待提升。世界卫生组织发布,全球仅8%乙肝患者获得抗病毒治疗,我国约10%,即有90%的慢性乙肝患者没有得到治疗。治疗率较低的主要原因是乙肝没有明显不适症状,患者依从性低,不愿长期服药。如果能出现乙肝的治愈性药物,预计将明显提高患者主动治疗和普通人群主动检测乙肝病毒的积极性。目前我国乙肝病毒携带者在9000万人左右,已被检出的患者在3000万人左右,如果出现治愈率较高的突破性药物,假设渗透率为10%,单人治疗费用为5万,就有1500亿元的市场规模,非常可观。目前已上市药物均难以达到乙肝功能性治愈,因此大量各种机制的药物仍处在临床阶段,以求找到突破性疗法。全球合计约40项临床试验集中于乙肝药物研发,其中16项处于Ⅱ期及以上阶段。

3.NASH

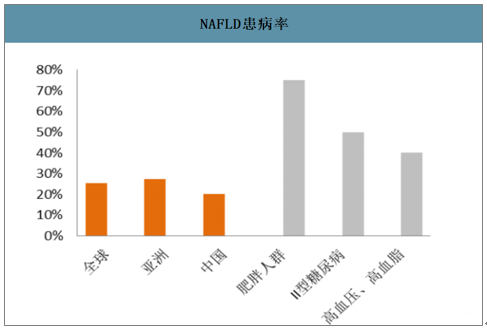

非酒精性脂肪性肝病(NAFLD)包括单纯性脂肪肝、非酒精脂肪性肝炎(NASH)及NASH相关肝硬化。如不治疗,单纯性脂肪肝可能发展为NASH,而后者进展为肝硬化。NAFLD是美国肝细胞癌最常见的病因,美国的一项研究结果表明,NAFLD相关肝细胞癌占所有肝细胞癌的59%。NAFLD是世界上最常见的慢性肝病,全球范围NAFLD的发病率为25%,中国发病率为20%,我国大概有2-3亿NAFLD患者。全国预计有3000多万NASH患者。

NAFLD患病率

数据来源:公开资料整理

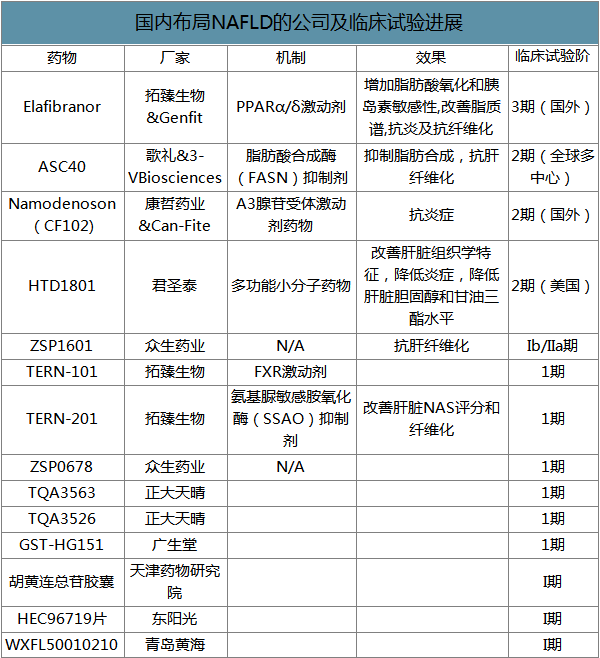

国内公司积极布局NSAH领域,其中进度领先的品种多采取与国外公司合作的方式。拓臻生物出资2.28亿美元的前期付款及里程碑付款,获得GENFIT的Elafibranor在大中华区的权益。歌礼制药引进3-VBiosciences的脂肪酸合成酶(FASN)抑制剂,目前处于二期临床阶段。上市公司中布局NASH领域的公司包括歌礼制药、康哲药业、众生药业、中国生物制药、广生堂、东阳光药。

国内布局NAFLD的公司及临床试验进展

数据来源:公开资料整理

肝硬化是肝脏纤维化达到一定程度的疾病阶段。在我国病毒性肝炎是肝硬化最主要的病因,肝硬化患者约有50%-75%来自乙肝感染,10%-20%来自丙肝感染,5%-10%来自酒精性肝病。从病因变化趋势来看,乙肝所致肝硬化呈下行趋势,丙肝、酒精性肝病、自身免疫肝病所致肝硬化呈上升趋势。我国肝硬化患者数量持续上升,2018年出院人数达到40万人,人均医疗费用为1.16万元,总医疗费用达46亿元。

我国历年肝硬化患者出院转归人数

数据来源:公开资料整理

4.肝癌

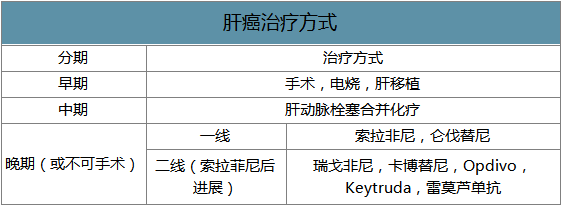

肝癌是我国第四大高发肿瘤,每年新增肝癌患者约达到46万人,也是我国第二大死亡率的肿瘤,死亡率达到26/10万人,仅次于肺癌。肝癌缺乏有效药物,其五年生存率仅为10%。早中期肝癌患者推荐手术、栓塞治疗等,符合一定条件的晚期、转移性或不可手术患者推荐靶向药物治疗。肝癌的一线靶向药包括索拉非尼和仑伐替尼,均已在国内上市。二线靶向药包括瑞戈非尼、卡博替尼,PD-1,其中卡博替尼尚未在国内上市。

肝癌治疗方式

数据来源:公开资料整理

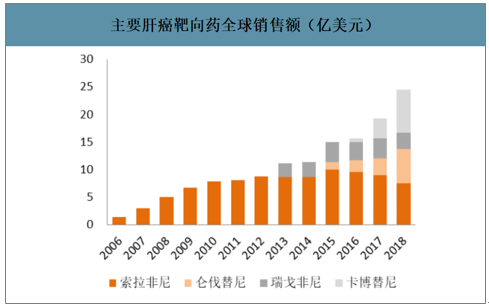

主要肝癌靶向药全球销售额(亿美元)

数据来源:公开资料整理

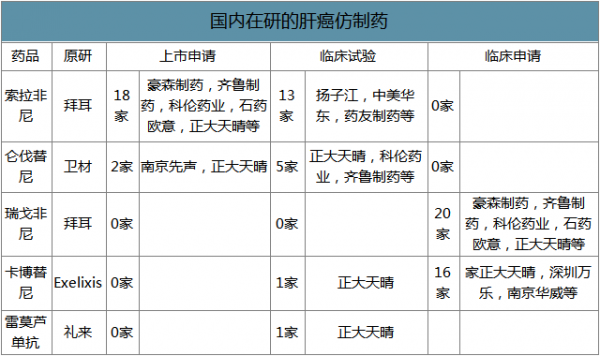

肝癌的致病机制复杂,且尚未发现主要的驱动基因,多个单靶点药物均在肝癌上失败。多靶点的小分子靶向药证实有一定效果,但并不是十分突出。唯有联合用药被证实具有较好的疗效。我国作为肝癌患者最多的国家,每年新增肝癌患者约46万人,肝癌市场空间非常可观。国内多家公司布局肝癌药物。其中布局仿制药领域的公司包括正大天晴、科伦药业、石药集团、齐鲁制药等。索拉非尼将于2020年1月专利到期,仑伐替尼将于2021年专利到期,国内企业将迎来抢占市场的机会。

国内在研的肝癌仿制药

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国水利工程建筑行业市场政策、产业链、发展现状、竞争格局及发展趋势分析:行业准入门槛较高[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中国水环境监测行业市场政策、产业链、发展现状、竞争格局及发展趋势研判:市场前景十分可观[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国智能呼叫服务平台行业发展现状及未来发展趋势研判:其于AI技术智能呼叫服务平台将逐渐成为主流,行业将更智能、更人性、更融合[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中国平板显示掩膜版行业发展现状、产业链及全景研判:在高世代、高精度市场需求及技术的推动下,平板显示掩膜版规模将持续增长[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国家用视听设备制造行业产业链、发展现状及未来趋势分析:行业增速放缓显转型,技术融合与场景创新催生高端智能化升级浪潮[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!中国旅游行业发展背景、产业链、旅游人次、旅游总花费及发展前景分析:旅游市场发展稳健,跨境旅游服务持续优化[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)