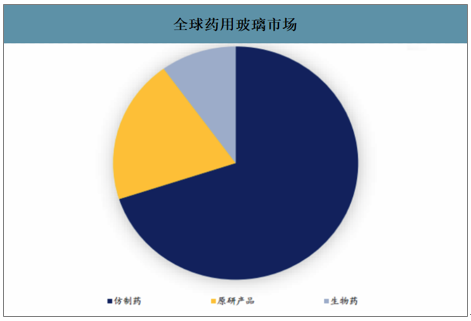

药用玻璃因其长效安全的特点,广泛应用于医药包装领域,一直被作为水针剂及冻干粉类药物必选的包装材料,有着不可替代的地位。全球药用玻璃市场规模约150亿美元,5%左右增速,西林瓶、安瓿瓶占比接近50%。预填充式注射产品使用方便,可进一步降低微生物污染风险,注射笔在胰岛素、生长激素等长期服药领域独具优势,两类产品目前市占率低,但行业增速快于传统西林瓶及安瓿瓶

全球药用玻璃市场

数据来源:公开资料整理

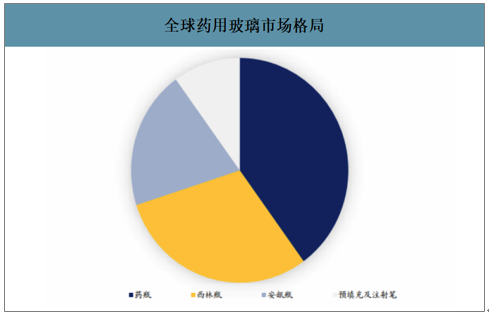

全球药用玻璃市场格局

数据来源:公开资料整理

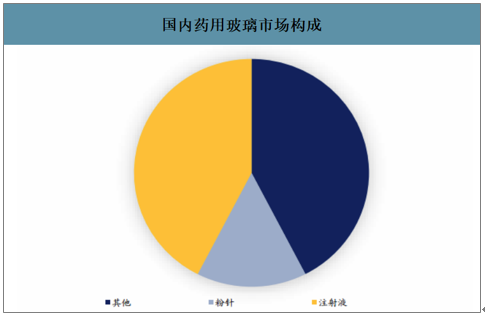

国内玻璃瓶年产量800~1000亿支,其中注射用玻璃瓶产量600亿支左右,约20%的药品对玻璃材质要求较高。生物制品、偏酸偏碱类注射液可能会腐蚀玻璃,因此对玻璃材质有更高的要求,注射液中约20%左右属于此类,是最有动力替换玻璃包装的一个品类。粉针临用前溶解,由于需要低温冷冻干燥,对瓶子的抗冻性能、导热性能要求较高。对冻干效果要求一般、产品售价较低的抗生素类产品对包装材料价格比较敏感。用于盛放口服液、药片等,药品不直接注射入体内,质量要求相对较低,可以不使用中硼硅玻璃。

国内药用玻璃市场构成

数据来源:公开资料整理

注射剂一致性评价即将正式启动,国家推荐使用中硼硅玻璃作为包装容器,推动行业包装材料升级。国内中硼硅玻璃使用量远低于发达国家,中硼硅玻璃生产技术壁垒高,行业集中度高。

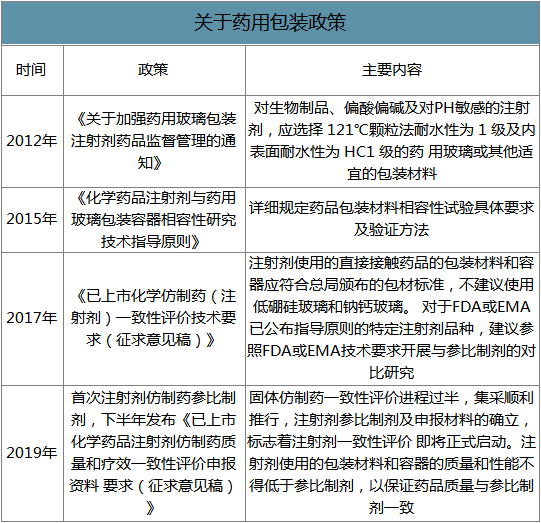

关于药用包装政策

数据来源:公开资料整理

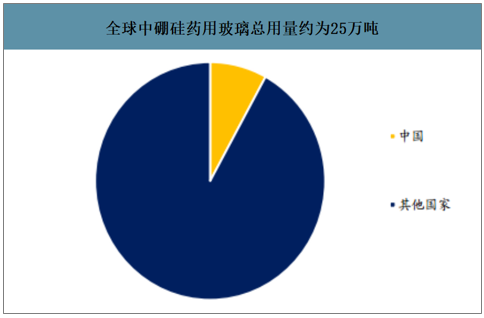

全球中硼硅药用玻璃总用量约为25万吨

数据来源:公开资料整理

全球中硼硅玻璃龙头生产企业概况

数据来源:公开资料整理

美国2000年以后上市的118个品种已经开始使用1类玻璃瓶,传统抗生素注射液已部分替换为中硼硅玻璃,国内注射液品种约300余种。

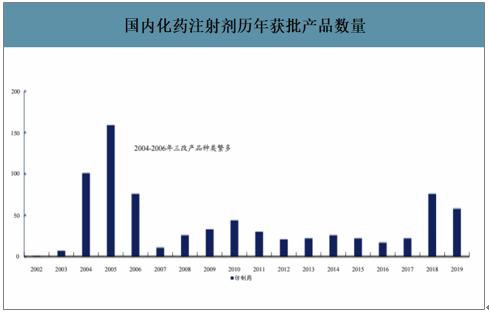

国内化药注射剂历年获批产品数量

数据来源:公开资料整理

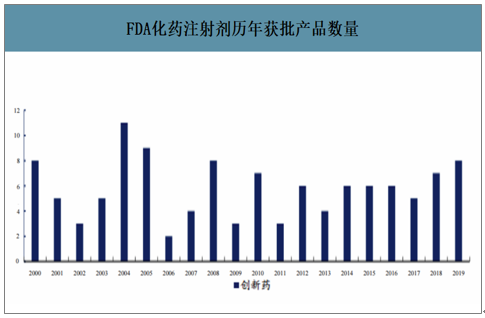

FDA化药注射剂历年获批产品数量

数据来源:公开资料整理

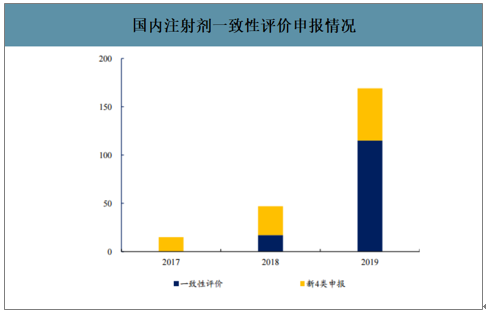

智研咨询发布的《2020-2026年中国药用玻璃行业市场投资分析及发展趋势研究报告》数据显示:2019年,注射剂一致性评价申报品种数量169个,申报项目数量大幅增长,注射剂过评品种占比仅为6%;国内口服药品一致性评价申报数量640个,获批上市品种173个,过评品种比例27%;国内注射剂审评速度明显慢于普通口服剂型。

国内注射剂一致性评价申报情况

数据来源:公开资料整理

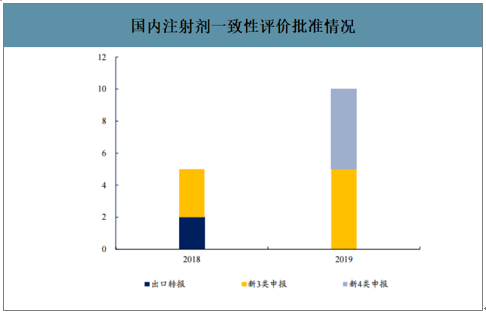

国内注射剂一致性评价批准情况

数据来源:公开资料整理

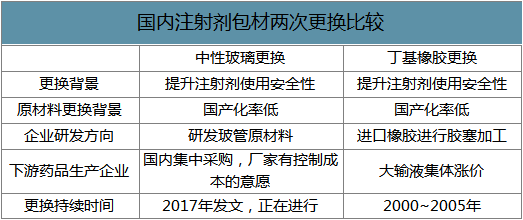

天然橡胶更换为丁基橡胶是注射剂包材首次全国范围内集体更换,更换周期约3~4年,注射剂玻璃瓶更换周期有可能持续几年时间。

国内注射剂包材两次更换比较

数据来源:公开资料整理

玻璃制造属于高能耗行业,能源成本约占据生产成本的30%左右,其他原材料均属于大宗商品,相对大化工企业,药用玻璃生产商采购量小,不具备较强的议价能力,因此控制能源费用是降低成本的关键因素。

硼硅玻璃生产成本构成

数据来源:公开资料整理

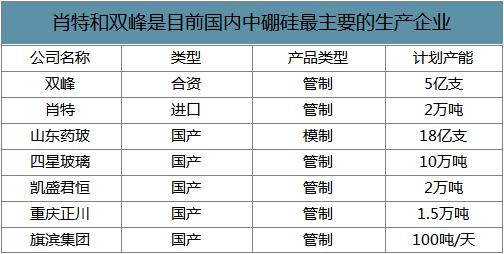

肖特和双峰是目前国内中硼硅最主要的生产企业

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国药用玻璃行业市场现状调查及发展趋向研判报告

《2024-2030年中国药用玻璃行业市场现状调查及发展趋向研判报告》共十一章,包含中国药用玻璃企业发展及业务布局案例研究,中国药用玻璃行业市场前景预测及发展趋势预判,中国药用玻璃行业投资战略规划策略及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年我国药用玻璃行业发展现状分析:市场规模持续扩增,中硼硅玻璃发展前景可观[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2022年中国药用玻璃行业全景速览:中硼硅玻璃未来国产替代空间较大[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)