一、中国新发癌症病例数量及癌症病死亡例人数分析情况

狭义的肿瘤医疗服务包括肿瘤诊断、肿瘤治疗和姑息治疗三个阶段,其市场份额约分别为5%、80%和15%。

其中,肿瘤治疗又主要包括手术治疗、放疗和药物治疗三部分,目前由于我国医疗体制和医疗水平的限制,药物治疗仍占据较大份额;但随着我国医改取消药品加成的进展和肿瘤筛查、治疗水平的上升,这三者的市场份额比例可参考美国等发达国家,达到化疗市场30%~40%、手术35%~40%、放疗25%~30%的合理比例。

我国恶性肿瘤发病率基本稳定,新发病例数随人口增长及老龄化不断攀升,年新发病例已达到400万例以上。老龄化进程加速叠加环境污染因素,恶性肿瘤发病局势未来恐更严峻。

与需求相比,我国肿瘤医疗服务供给存在较大缺口。一方面,我国肿瘤医疗服务资源供给增长缓慢。另一方面,肿瘤科/肿瘤专科医院诊疗人次数增速大于医疗服务资源供给增速,且差距不断拉大。

智研咨询发布的《2020-2026年中国肿瘤治疗精准医疗行业市场分析预测及投资价值咨询报告》显示:2018年全球新增癌症患者达1810万人,因为癌症死亡人数为960万人。我国是人口大国,也是肿瘤高发国家,2018年我国新发病例数380.4万例,占全球癌症新发病人数的20%以上,其中恶性肿瘤发病率为278.07/10万,死亡率为167.89/10万;肺癌、胃癌、结直肠癌、肝癌、女性乳腺癌是我国主要的常见恶性肿瘤,约占全部新发病例的77%,中国肿瘤医疗服务市场容量不断扩大。预期2024年将达约5.0百万人。三线及其他城市占中国癌症病发宗数最大比例。然而,在中国,最近五年的存活率仅为40.5%,远低于美国的66.9%。过去五年,中国每年癌症死亡人数由2014年的约2.3百万人增至2018年的约2.6百万人,估计2024年将达约3.0百万人。

中国新发癌症病例数量情况

数据来源:公开资料整理

中国癌症病死亡例人数情况

数据来源:公开资料整理

二、中美肿瘤五年生存率差距分析

虽然肿瘤医疗服务行业具有较高盈利性,然而其进入壁垒之高在各类专科医疗中也是数一数二。其对规模、设备、医师及药师、技师等从业人员的要求均远超其他专科,对新进入者的资金雄厚程度提出了极大的挑战。

医院规模方面,由于恶性肿瘤的疾病特点,肿瘤医疗机构对床位数的要求远大于其他专科医疗机构。我国肿瘤医院病床使用率及病床周转次数在所有专科医院中排行前列,体现医疗服务资源利用极为紧张。

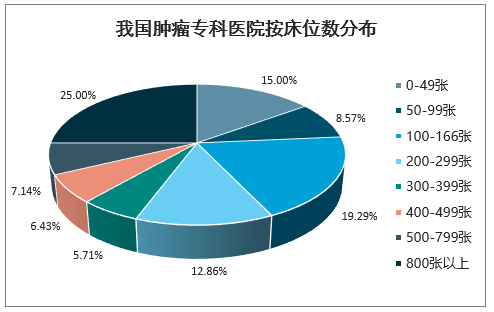

我国现存的肿瘤专科医院中四分之一以上是具备800张以上病床的大型医院,对比其他专科医院仅有2.53%。而此类大型肿瘤专科医院的绝对数量在过去10年呈现明显上升趋势,部分是由稍小的医院扩建而来,部分则是甫一建成就具有较大的规模。

我国肿瘤专科医院按床位数分布

数据来源:公开资料整理

政策限制公立肿瘤医疗服务供给未来扩张,未来供需缺口可能有增无减。

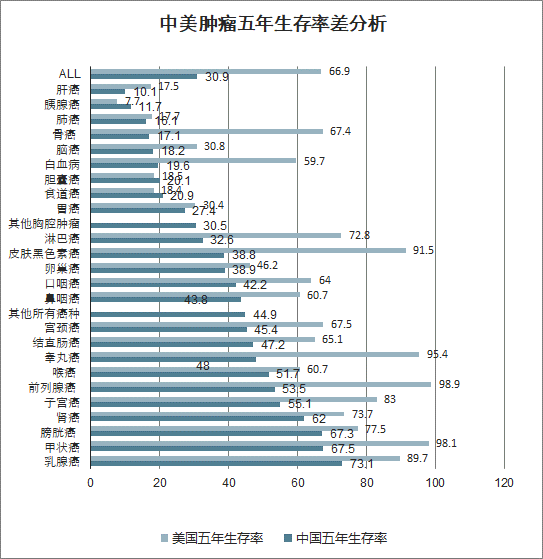

我国肿瘤治疗已逐渐步入精准医学时代,诊疗技术取得了长足的进步,基础医学研究也得到了重要发展,但在将研究成果转化为临床应用方面仍有不足,从治疗的效果上看与国际先进水平还存在一定差距。

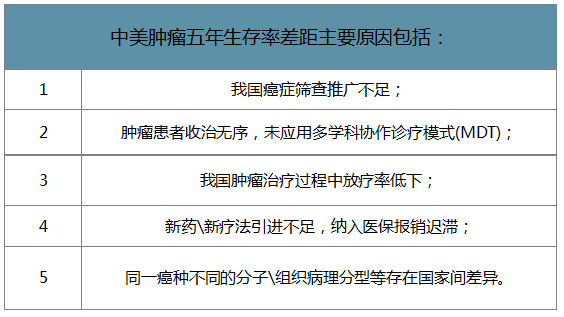

中美肿瘤医疗服务水平差距较大,体现为中美肿瘤五年生存率差异大。影响中美五年生存率差异的因素有很多

中美肿瘤五年生存率差距主要原因包括:

数据来源:公开资料整理

中美肿瘤五年生存率差分析

数据来源:公开资料整理

三、肿瘤医疗服务及治疗服务收入分析预测

随着对肿瘤医疗服务的需求不断提高,中国肿瘤医疗服务市场总收入不断增加。2014年中国肿瘤医疗服务市场总收入2040亿元,2019年增至3722亿元,复合年增长率为13.0%,预计2024年市场总收入将达6542亿元。

2014-2024年中国肿瘤医疗服务行业收入情况分析预测

数据来源:公开资料整理

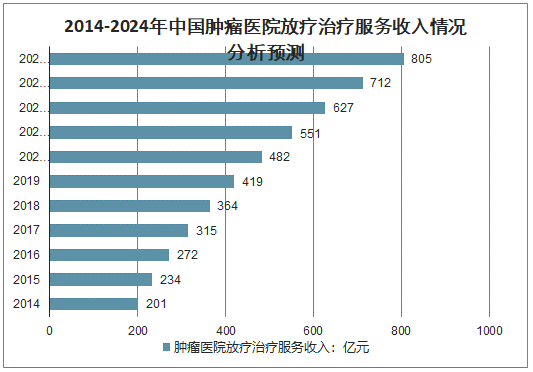

与整体肿瘤医疗服务市场相比,按肿瘤医院所得收入计,放疗治疗服务市场呈更快增长。肿瘤医院放疗治疗服务产生的收入由2014年的201亿元增至2019年的419亿元,复合年增长率为20.2%,预计2024年收入将达805亿元。

2014-2024年中国肿瘤医院放疗治疗服务收入情况分析预测

数据来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![研判2025!中国真姬菇行业产业链、发展现状、竞争格局及发展趋势分析:工厂化率不断提高、市场集中度明显提升[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国园艺机具行业发展全景研判:欧美是电动园艺机具的主要市场,行业发展前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2025!中国甩挂运输行业政策汇总、产业链、发展现状、竞争格局及发展趋势分析:交通运输领域降本增效,推动甩挂运输行业发展[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国智能座舱行业产业链、发展历程、重点企业以及发展趋势研判:消费者对汽车品质和智能化需求提升,中高端车型市场将成为智能座舱的主要增长动力 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)