家电是指在家庭及类似场所中使用的各种电器,又称民用电器、日用电器。在我国,通常将家电分为黑电和白电,其中黑电产品是指带给人们娱乐休闲的产品,如电视、电脑等,白电产品则能够减轻人们劳动强度、改善生活环境和提高物质生活水平,如洗衣机、空调、冰箱及部分厨房电器等。

20世纪80年代中期,我国家电行业生产及销售经历了一次发展高峰,工业产值高速增长。到90年代中期,主要家电产品产量,如电冰箱、洗衣机产量等己步入世界前列。进入21世纪,我国国民经济与世界经济迎来新一轮增长周期,我国家电制造业继续快速稳步发展,并实现了全球家电产业重心的转移,成为全球最大的家电制造基地。电冰箱、洗衣机、空调、微波炉等主要产品产量连续多年位居世界第一。我国白色家电产能占全球产能的比例在60%-70%。其中,空调器、微波炉和制冷压缩机产量占全球80%,冰箱和洗衣机产量超过全球50%,小家电产量占全球80%,家电产品出口额占全球出口市场的37%。

上世纪90年以来,家电行业竞争日益加剧,进入到产业结构整合阶段,整个产业由前期多而松散的企业结构向大型企业集团的方向迈进。充分而激烈的市场竞争锤炼出一批能够主导市场、具有知名品牌和较高营销水平的优秀企业集团群体,包括海尔集团、美的集团、格海电器等。这些企业不仅主导建立了海外销售渠道,而且还在海外建厂、销售自主品牌产品。

经过几十年的发展,我国家电行业逐渐形成了完善的产业链和相关产业体系,家电制造、消费市场等相关产业链的不断发展,使得家电行业在促进国民经济发展以及GDP健康可持续性发展环节都起到了重要作用,家电行业也成为国民经济增长的支柱性行业,成为中国经济实现可持续、健康增长的中坚力量。

我国从2012年起出台了一系列文件促进智能家居发展,作为智能家居主要组成部分的家电也频频被提及,有效促进了家电行业的消费升级。2018年10月,《国务院关于完善促进消费体制机制进一步激发居民消费潜力的若干意见》中提出引领智能家居、智慧家庭等领域消费品标准制定,加大新技术新产品等创新成果的标准转化力度。该政策的提出引导家电未来向高质量、智能化方向发展,并促进智能化产品相应标准制定,方便技术对接,提升用户体验。

2012-2018年全国家电相关政策

数据来源:公开资料整理

国家在出台一些指导性文件外,还切实出台了一些刺激家电消费的文件,有效带动家电行业需求的释放,提升家电企业盈利能力。1月29日,发改委等十部门联合印发了《进一步优化供给推动消费平稳增长促进形成强大国内市场的实施方案(2019年)》,明确了2019年家电产品刺激消费政策,主要措施为支持绿色、智能家电销售,促进家电产品更新换代和积极开展消费扶贫带动贫困地区产品销售。此文件为纲领性文件,具体措施还要由地方政府根据实际情况推出,北京政府已推出相关促销文件,其他地方政府促销措施也已经陆续出台。政策整体有利于推动家电行业产业升级,促进冰箱、洗衣机、空调、电视机、热水器等家电产品更新换代。

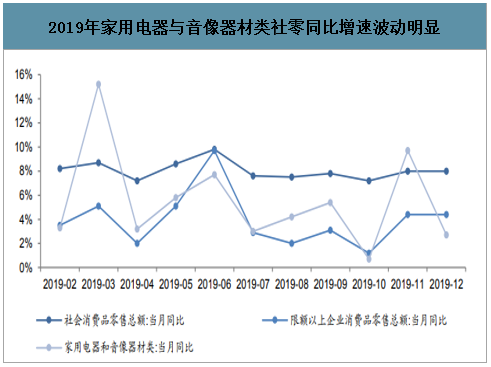

2019年全年社会消费品零售总额累计增长8.0%;限额以上社会消费品零售总额累计增长3.90%。其中,家用电器和音像器材类限额以上社会消费品零售总额累计同比增长5.6%,在3月与11月表现好于平均。

2019年家用电器与音像器材类社零同比增速波动明显

数据来源:公开资料整理

(一)空调:全年出货量基本持平,价格战推动均价下行

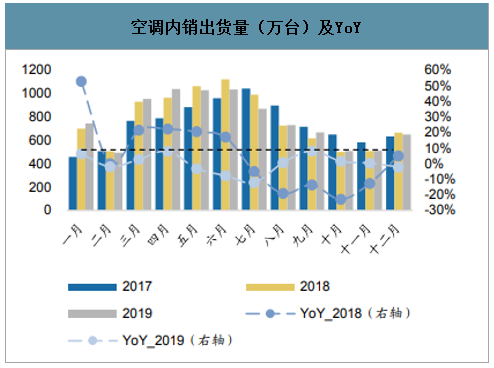

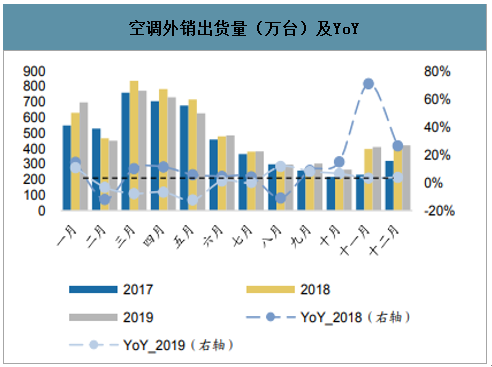

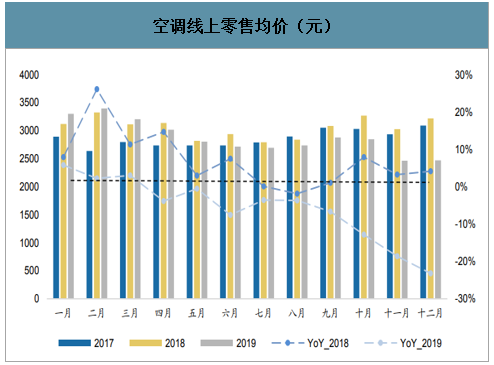

智研咨询发布的《2019-2025年中国白色家电行业市场前景分析及发展趋势预测报告》数据显示:空调全年内外销出货量基本持平,线上零售量增长明显好于线下。其中美的以T+3为基础推动了更为高效的零售模式,对终端价格进行了下调份额上得到明显提升。双十一后格力借由电商促销活动大幅调整了三级能效机型的零售价格,此举一方面旨在应对美的的降价行为夺回份额,另一方面也为2020年空调新能效标准的实施准备,随后美的、海尔等品牌价格也进行了跟随。受此影响,空调行业线上、线下整体均价均有所下行,同时年末零售量增速环比明显提升。

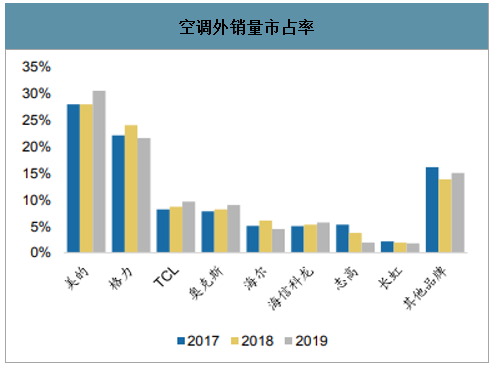

出货情况:2019年空调总销量15063万台,同比下降0.7%,其中内销9216万台,同比下降0.7%,外销5846万台,同比下降0.8%。重点品牌格力、美的、海尔、奥克斯内销份额分别同比-1.4pct、+4.7pct、-0.7pct、+0.1pct;外销份额分别同比-2.5pct、+2.6pct、-1.6pct、+0.4pct。

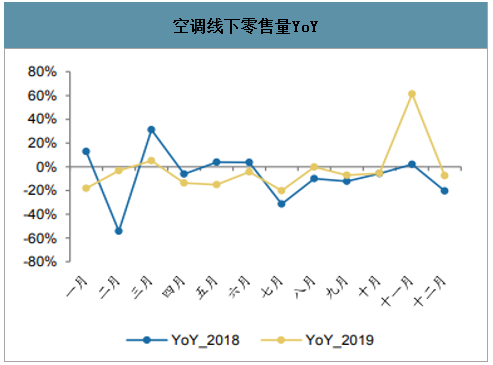

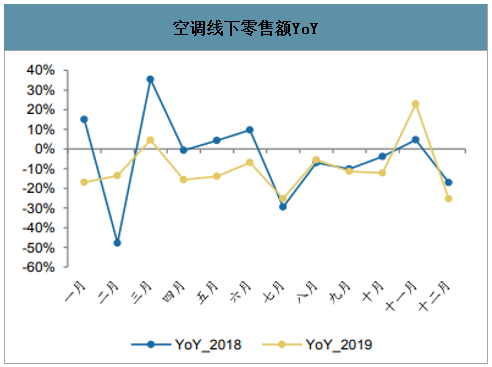

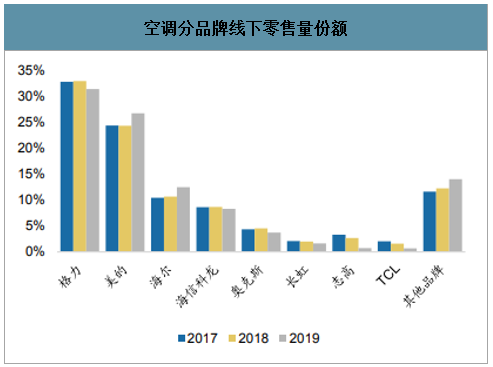

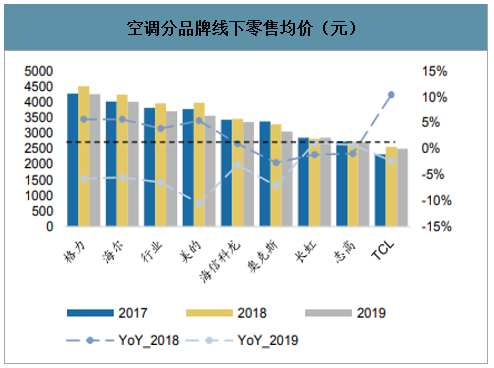

线下零售情况:2019年零售量同比下滑5.1%,零售额同比下滑10.1%,零售均价3700元,同比下降7.0%。其中格力、美的、海尔、奥克斯零售量份额分别同比-1.5pct、+2.4pct、+1.8pct、-0.8pct,终端市场CR3进一步提高。

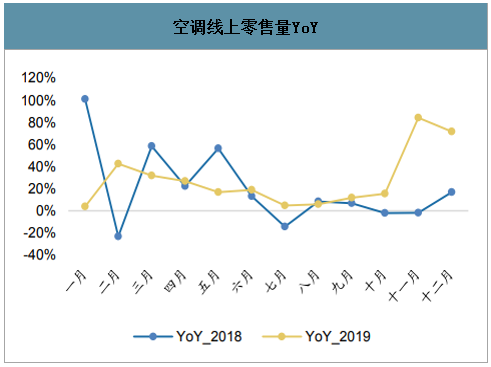

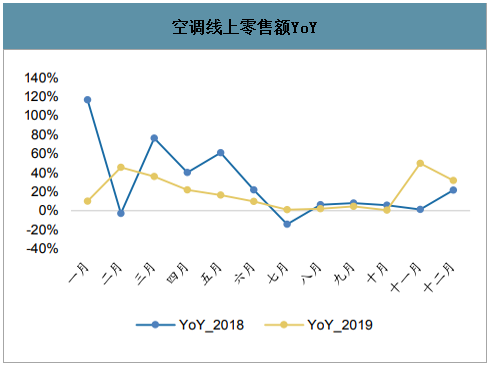

线上零售情况:2019年线上零售量同比上升25.8%,零售额同比上升17.6%,零售均价达到2777元,同比下降6.5%。

全渠道零售情况:2019年全渠道零售量同比增加5.7%,零售额同比减少1.6%,零售均价同比下降6.9%。

空调内销出货量(万台)及YoY

数据来源:公开资料整理

空调外销出货量(万台)及YoY

数据来源:公开资料整理

空调内销量市占率

数据来源:公开资料整理

空调外销量市占率

数据来源:公开资料整理

空调线下零售量YoY

数据来源:公开资料整理

空调线下零售额YoY

数据来源:公开资料整理

空调分品牌线下零售量份额

数据来源:公开资料整理

空调分品牌线下零售均价(元)

数据来源:公开资料整理

空调线上零售量YoY

数据来源:公开资料整理

空调线上零售额YoY

数据来源:公开资料整理

空调线上零售均价(元)

数据来源:公开资料整理

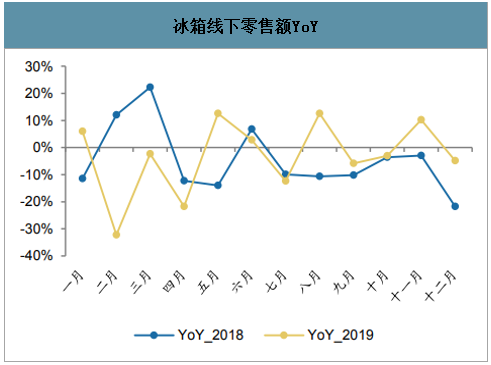

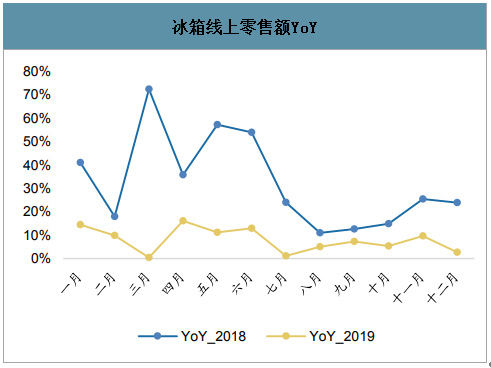

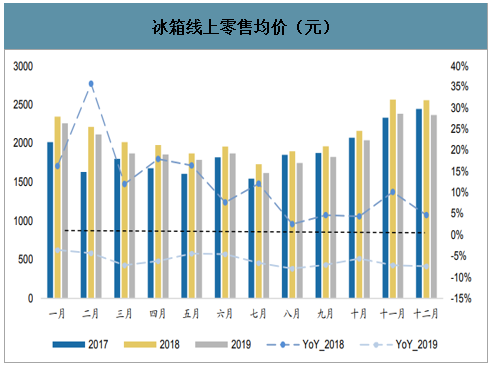

(二)冰箱:出货量稳定增长,线上线下零售走势分化

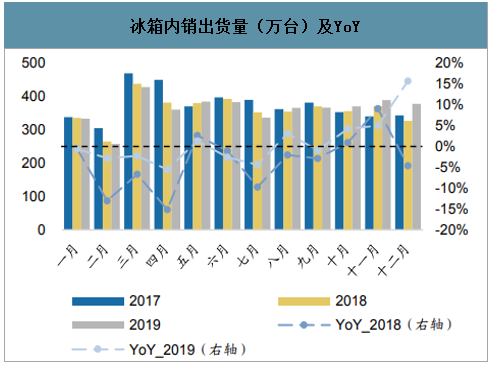

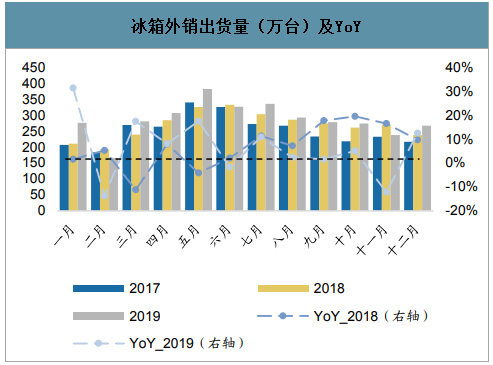

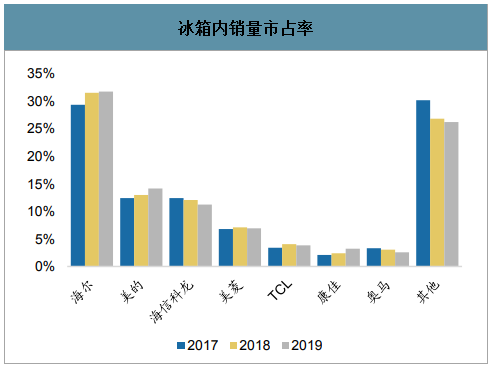

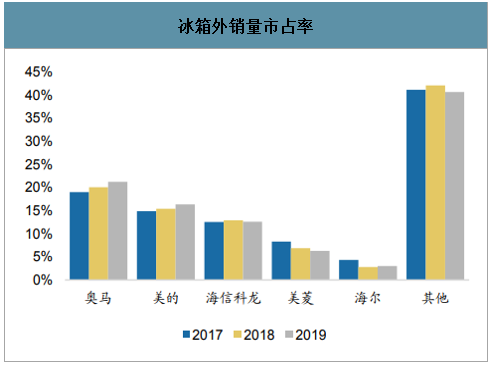

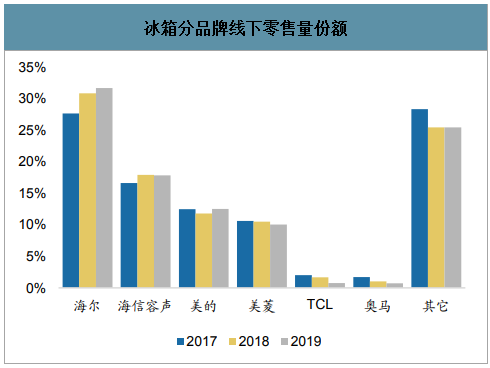

冰箱全年内外销出货稳中有升,零售端线下量缩价升,线上相反。出货情况:2019年冰箱总销量7754万台,同比增长3.1%,其中内销4338万台,同比增长0.7%,外销3416万台,同比增长6.4%。重点品牌海尔、海信科龙、美的内销份额分别同比+0.2pct、-0.8pct、+1.2pct,海尔的龙头地位稳固;外销份额分别同比+0.2pct、-0.3pct、+0.9pct。

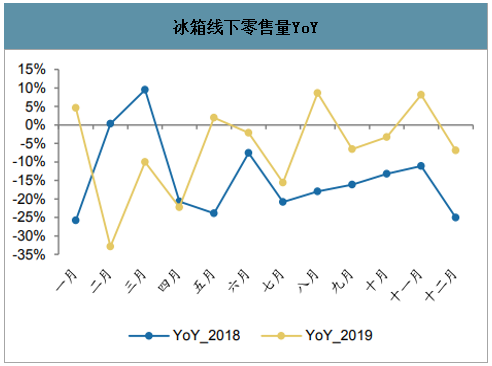

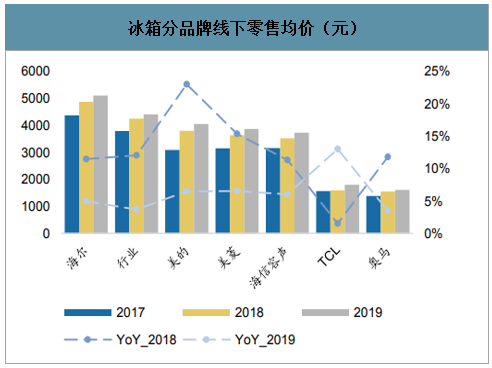

线下零售情况:2019年冰箱零售量同比减少8.0%,零售额同比减少3.5%,零售均价达到4405元,同比提升3.7%,提价幅度高于空调但低于洗衣机。其中重点品牌海尔、海信容声、美的零售量份额分别同比+0.8pct、-0.1pct、+0.7pct。

线上零售情况:2019年冰箱线上零售量同比上升15.2%,零售额同比上升8.3%,零售均价达到1955元,同比下降6.0%。

全渠道零售情况:2019年全渠道零售量同比增加0.2%,零售额同比减少4.8%,零售均价同比下降4.9%。

冰箱内销出货量(万台)及YoY

数据来源:公开资料整理

冰箱外销出货量(万台)及YoY

数据来源:公开资料整理

冰箱内销量市占率

数据来源:公开资料整理

冰箱外销量市占率

数据来源:公开资料整理

冰箱线下零售量YoY

数据来源:公开资料整理

冰箱线下零售额YoY

数据来源:公开资料整理

冰箱分品牌线下零售量份额

数据来源:公开资料整理

冰箱分品牌线下零售均价(元)

数据来源:公开资料整理

冰箱线上零售量YoY

数据来源:公开资料整理

冰箱线上零售额YoY

数据来源:公开资料整理

冰箱线上零售均价(元)

数据来源:公开资料整理

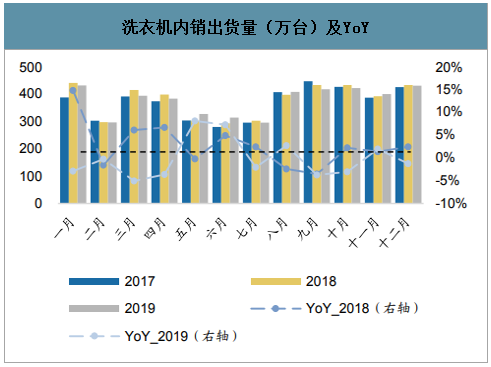

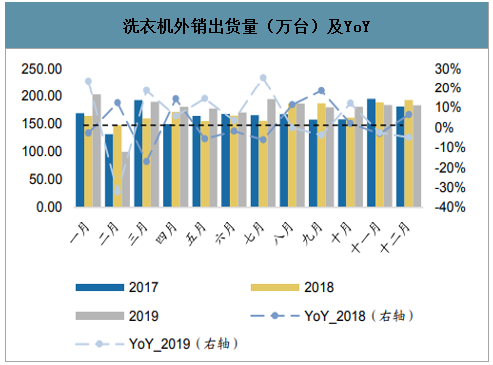

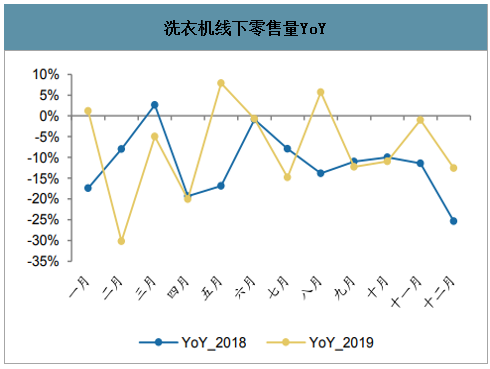

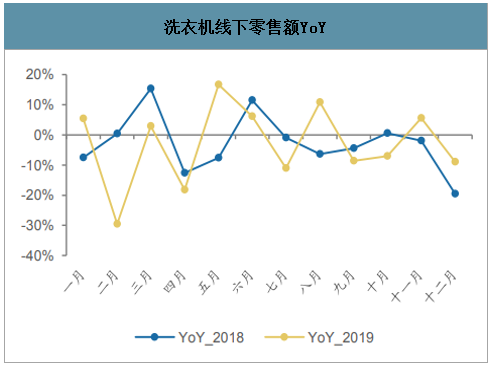

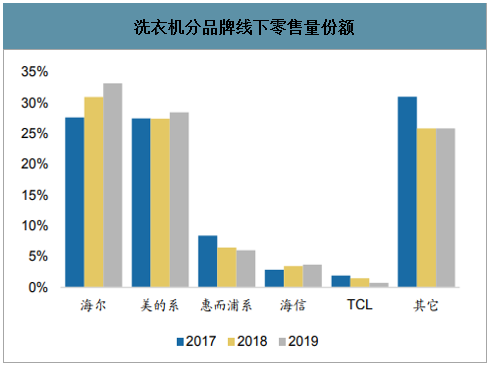

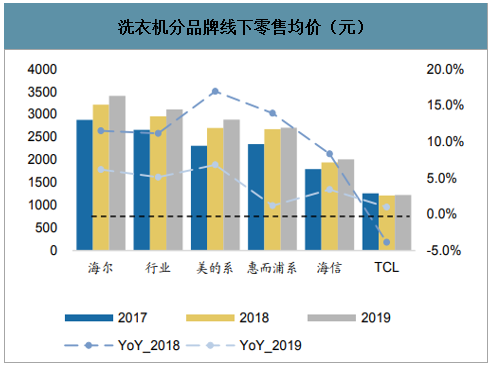

(三)洗衣机:外销出货增长更快,线上线下零售走势分化

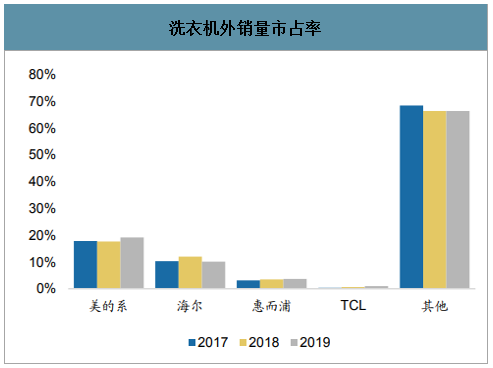

整体来看洗衣机全年情况与冰箱类似,出货量稳中有升,线下量缩价升,线上相反。出货情况:2019年洗衣机总销量6628万台,同比增长1.0%,其中内销4504万台,同比下滑0.6%,外销2124万台,同比增长4.7%。海尔、美的系(美的+小天鹅)、惠而浦系(惠而浦+三洋+荣事达)内销份额分别同比+0.7pct、-0.4pct、+0.5pct,行业集中度进一步提升;外销份额分别同比-1.9pct、+1.5pct、+0.1pct。

线下零售情况:2019年洗衣机零售量同比下滑7.9%,零售额同比下滑2.8%。零售均价达到3108元,同比提升5.1%,增幅环比有所收窄。其中重点品牌海尔、美的系(美的+小天鹅)、惠而浦系(惠而浦+三洋+荣事达)零售量份额分别同比+2.2pct、+1.04pct、-0.4pct。

线上零售情况:2019年冰箱线上零售量同比上升20.0%,零售额同比上升15.3%,零售均价达到1427元,同比下降3.9%。

全渠道零售情况:2019年年全渠道零售量同比增加3.9%,零售额同比增加2.2%,零售均价同比下降1.7%。

洗衣机内销出货量(万台)及YoY

数据来源:公开资料整理

洗衣机外销出货量(万台)及YoY

数据来源:公开资料整理

洗衣机内销量市占率

数据来源:公开资料整理

洗衣机外销量市占率

数据来源:公开资料整理

洗衣机线下零售量YoY

数据来源:公开资料整理

洗衣机线下零售额YoY

数据来源:公开资料整理

洗衣机分品牌线下零售量份额

数据来源:公开资料整理

洗衣机分品牌线下零售均价(元)

数据来源:公开资料整理

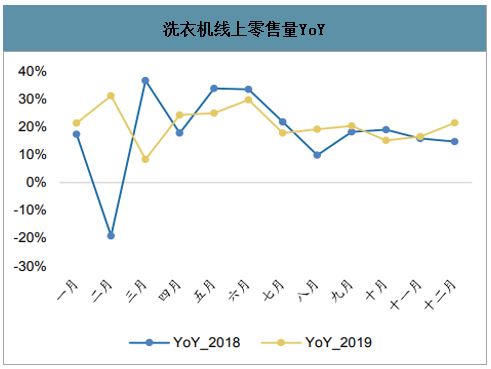

洗衣机线上零售量YoY

数据来源:公开资料整理

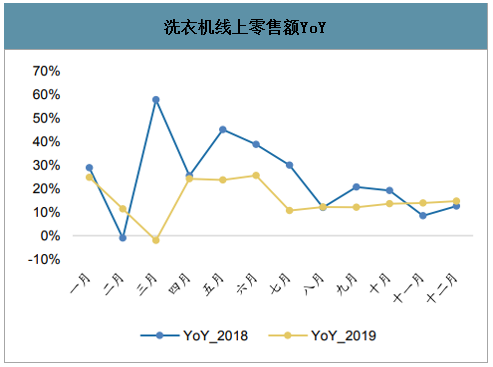

洗衣机线上零售额YoY

数据来源:公开资料整理

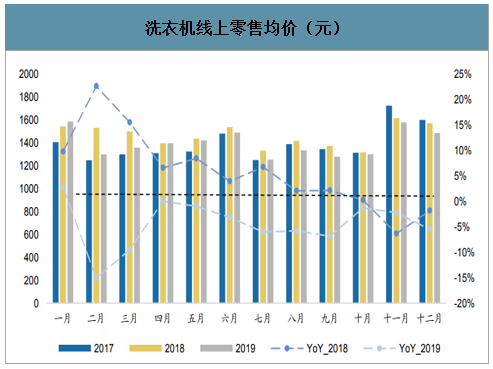

洗衣机线上零售均价(元)

数据来源:公开资料整理

(四)厨电:地产后周期影响销量,均价有所下调

整体来看地产后周期影响下,厨房大电全渠道零售情况有所下行,其中线上销售增 长明显优于线下,在龙头品牌售后服务体系逐步完善的情况下消费者也正逐渐开始 接受线上销售的形式。另外需求的羸弱也使得大厨电价格承受了一定压力。 线下零售情况:油烟机:零售量同比减少6.0%,零售额同比减少7.6%,零售均价达到3199元,同 比下降3.5%。其中重点品牌老板、方太、美的、华帝零售量份额分别同比-1.4pct、 -0.5pct、+0.4pct、-0.2pct;

燃气灶:零售量同比减少4.7%,零售额同比减少5.9%。零售均价达到1561元,同 比下降2.7%。其中重点品牌老板、方太、美的、华帝零售量份额分别同比-1.0pct、 -0.1pct、-0.1pct、-0.4pct;

消毒柜:零售量同比减少11.82%,零售额同比减少16.59%零售均价达到2130元, 同比下降7.1%。其中重点品牌老板、方太、美的、华帝零售量市场份额分别同比 -2.4pct、-0.9pct、-0.5pct、-0.6pct。

线上零售情况: 油烟机:线上零售量同比增加9.9%,线上零售额同比增加3.2%,线上零售均价达到 1371元,同比下降6.0%;

燃气灶:线上零售量同比增加19.1%,线上零售额同比增加10.2%,线上零售均价达 到644元,同比下降7.6%; 消毒柜:线上零售量同比增加11.8%,线上零售额同比增加0.7%,线上零售均价达 到738元,同比下降10.1%。

全渠道零售情况: 油烟机:全渠道零售量同比减少4.5%,零售额同比减少7.5%,零售均价同比下降 3.1%; 燃气灶:全渠道零售量同比减少1.2%,零售额同比减少4.1%,零售均价同比下降 2.9%; 消毒柜:全渠道零售量同比减少2.7%,零售额同比减少10.6%,零售均价同比下降 8.2%。

(五)小家电:线下升级趋势不改,线上以价换量效果显著

线下零售情况:豆浆机:零售量同比减少37.4%,零售额同比减少30.9%,零售均价达到612元,同 比提升16.6%。其中重点品牌九阳、美的、苏泊尔零售量份额分别同比+6.6pct、-3.7pct、 -3.5pct; 电磁炉:零售量同比减少10.3%,零售额同比减少12.4%,零售均价达到343元,同 比提升3.6%。其中重点品牌美的、苏泊尔、九阳零售量份额分别同比+0pct、-0.6pct、 -1.3pct; 电饭煲:零售量同比减少6.9%,零售额同比减少4.0%,零售均价达到505元,同比 提升3.5%。其中重点品牌美的、苏泊尔、九阳零售量份额分别同比-0.3pct、-1.9pct、 -3.1pct。

线上零售情况:豆浆机:线上零售量同比减少2.4%,线上零售额同比减少3.1%,线上零售均价达到 386元,同比下降0.7%; 电磁炉:线上零售量同比增加18.4%,线上零售额同比增加6.9%,线上零售均价达 到200元,同比下降9.9%; 电饭煲:线上零售量同比增加28.6%,线上零售额同比增加18.7%,线上零售均价达 到231元,同比下降7.6%。

全渠道零售情况:豆浆机:全渠道零售量同比减少14.6%,零售额同比减少15.7%,零售均价同比下降 1.3%; 电磁炉:全渠道零售量同比增加3.6%,零售额同比减少6.1%,零售均价同比下降 9.4%; 电饭煲:全渠道零售量同比增加13.4%,零售额同比增加6.6%,零售均价同比下降 5.9%。

(六)展望2020:亟待乘风而起

竣工带动需求反转将成全年主线,空调厨电受益最大并有增量利好

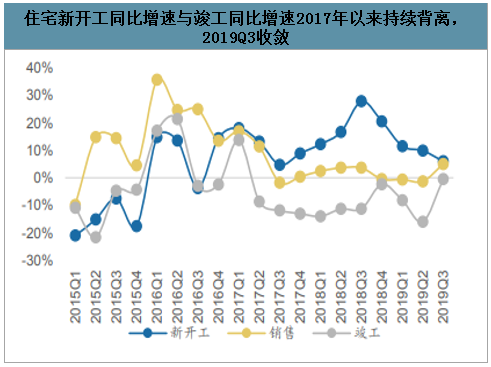

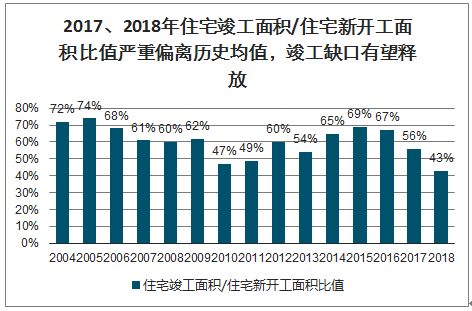

2019年家电需求整体表现平淡,与过去一年半时间地产竣工一直下滑有较大关系,上半年竣工数据恶化使得市场对于竣工面积在近期回升的确定性多有质疑,但我们认为:1)结构层面:预售标准更低,施工、交房周期更长的三四线期房占比提升;2)企业层面:外部环境承压,因现金流问题,即延迟竣工和延迟支付工程款,导致其主观上缺乏竣工动力。以上两因素共同导致施工周期延长从而使本应在当年竣工的房屋延迟竣工(数据上表现为近两年住宅竣工面积与住宅新开工面积之比明显偏离历史均值),导致2017年以来的地产三四线城市销售高峰尚未能在竣工端体现。但进入2020年乃至2021年,基于以下两因素,我们认为竣工交付周期虽有延迟,但终将到来:1)从销售到竣工交房,普遍存在合同刚性约束,否则会面临赔偿,合同的上限多为3年左右;2)企业在业绩增长压力下,也有动力一定程度加速结算以确保报表端收入、利润稳定增长;3)从统计局的月度竣工数据、地产后周期相关行业平板玻璃、电梯等的微观观察来看,Q3已经逐渐观察到竣工开始改善的迹象。

住宅新开工同比增速与竣工同比增速2017年以来持续背离,2019Q3收敛

数据来源:公开资料整理

2017、2018年住宅竣工面积/住宅新开工面积比值严重偏离历史均值,竣工缺口有望释放

数据来源:公开资料整理

主流上市房企2019年计划竣工面积同比增速均有提升

数据来源:公开资料整理

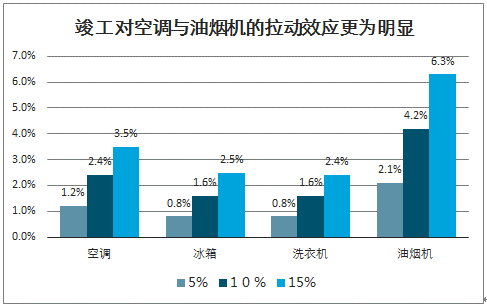

我们进一步对竣工面积提升对需求拉动效应进行测算:假设竣工后每套住宅面积为100平方米、空置率为20%、装修新房配空调3台、冰箱、洗衣机、油烟机1台的情况下,结果显示,竣工对空调与油烟机的拉动效应更为明显。

竣工对空调与油烟机的拉动效应更为明显

数据来源:公开资料整理

除了地产以外,从消费景气角度:宏观层面,根据广发宏观团队判断,2019Q4及2020Q1有望迎来名义GDP反弹。微观层面,P2P清理已至尾声(前期低门槛借贷诱发非理性消费推升基数,后期暴雷影响居民财富降低消费意愿),负面因素消除后,居民的消费意愿有望平稳回归。根据竣工测算结果,竣工对空调与油烟机(厨电)的拉动效应最为显著。两个受益最高的子行业,尚有额外增量逻辑助力行业与龙头在2020年有更好的发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国家电行业市场竞争态势及未来趋势研判报告

《2025-2031年中国家电行业市场竞争态势及未来趋势研判报告 》共八章,包含中国家电行业产业链结构及全产业链布局状况研究,中国家电行业重点企业布局案例研究,中国家电行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国家电行业产业链、产业现状、进出口及发展趋势研判:内生动能逐步释放,企业加速布局产能出海[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)