一、终端需求量

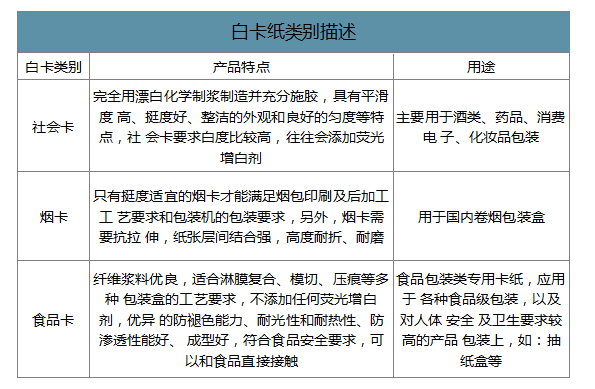

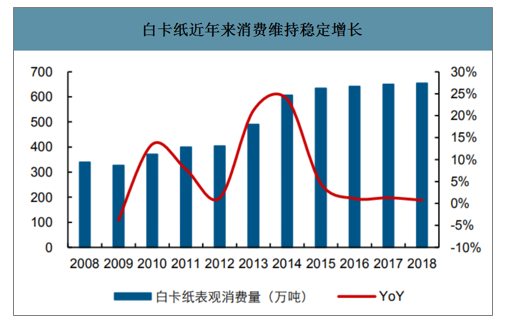

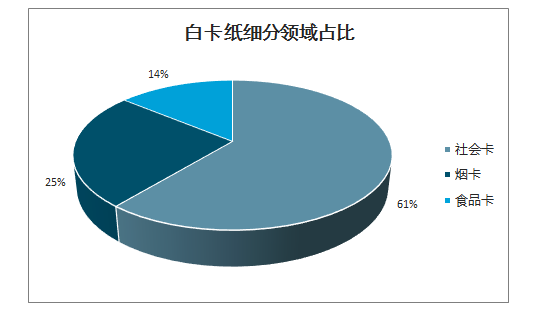

在各类白卡纸品种,社会卡主要用于大众消费品包装(3C、化妆品等),占比达61%;其次是烟卡,主要用于烟草包装,需具备抗拉伸,高度耐折等特性,占白卡消费量约25%;剩余白卡纸主要用于食品卡,因和食品直接接触,在具备社会卡特性外,还需符合食品安全需求。受益于下游持续成长叠加消费升级趋势下对白板纸的替代,白卡纸消费量维持在稳定的个位数增长。

白卡纸类别描述

数据来源:公开资料整理

白卡纸近年来消费维持稳定增长

数据来源:公开资料整理

白卡纸细分领域占比

数据来源:公开资料整理

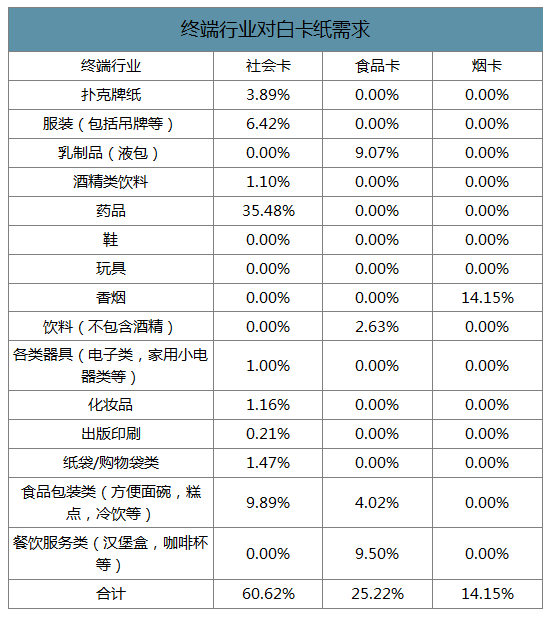

终端行业对白卡纸需求

数据来源:公开资料整理

下游需求稳健增长。白卡纸下游以消费品为主,主要用于烟酒、药品、日化等包装以及服装吊牌等,伴随下游消费品稳健增长,带动相关包装需求提升,带来白卡纸用量持续提升

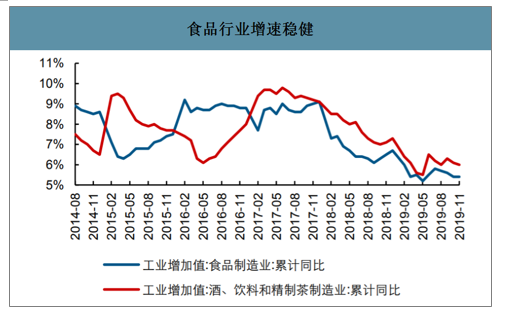

食品行业增速稳健

数据来源:国家统计局、智研咨询整理

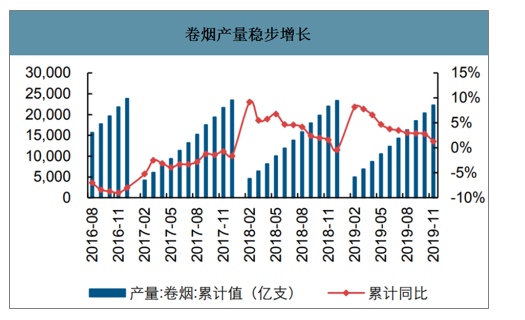

卷烟产量稳步增长

数据来源:国家统计局、智研咨询整理

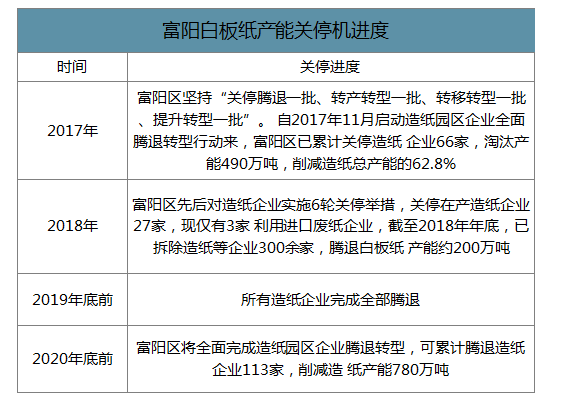

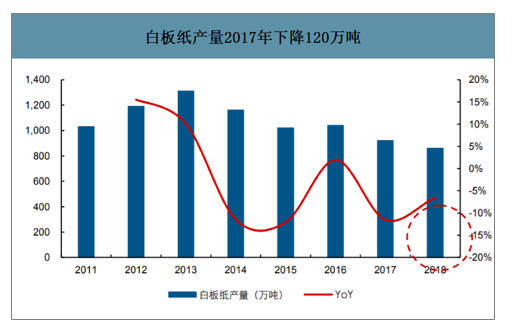

消费升级趋势下,白卡对白板替代增加,进一步为白卡纸需求带来增量。白板纸是原先纸包装的主要原料,近年来逐步被白卡纸所替代:一方面,白板纸以废纸为原材料,无论包材性能或卫生程度均不及白卡纸,在下游消费升级趋势下,更多包材采用白卡纸;另一方面,白板纸因产线相对落后,前期生产不规范的中小企业被强制去产能,其中,富阳作为国内白板纸之乡,曾占国内白板纸产量约50%,2016年后,富阳发力产业升级,逐步清退当地污染落后的白板纸产能,计划至2019年底,实现造纸企业全部清退。考虑当地白板纸以中小相对落后居多,仅少量产能可找到其他区域来承接,大部分产能或逐步被淘汰。受此推动,白卡纸2018年增速为1%,近7年复合增速达7%,是少有可维持稳健增长的纸品。

富阳白板纸产能关停机进度

数据来源:公开资料整理

白板纸产量2017年下降120万吨

数据来源:公开资料整理

二、未来发展展望

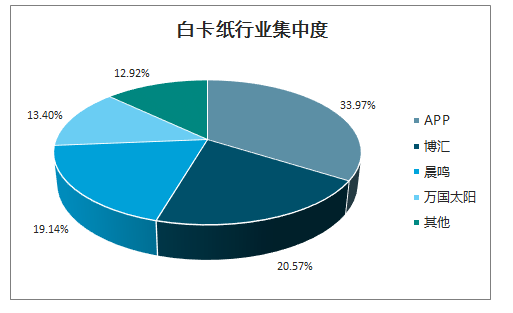

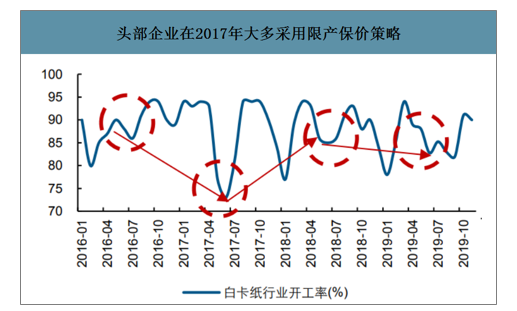

智研咨询发布的《2020-2026年中国白卡纸行业市场全景调研及投资战略规划分析报告》数据显示:2017年行业整合初步结束,头部企业通过限产等方式带来行业持续高盈利。在数轮行业整合和中小纸企退出后,白卡纸寡头格局已初步成型,前四家集中度超过80%,在此背景下,头部纸企逐步通过限制开工率以均衡当期行业供需关系。

2019年白卡纸行业集中度

数据来源:公开资料整理

头部企业在2017年大多采用限产保价策略

数据来源:公开资料整理

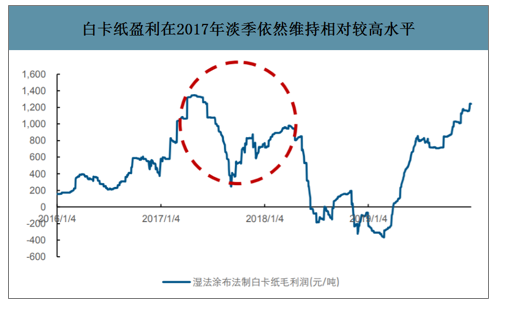

白卡纸盈利在2017年淡季依然维持相对较高水平

数据来源:公开资料整理

短期维度:助力当前盈利维持稳定。一方面,纸价上涨空间不大,主因行业盈利处于较高水平,且下游需求即将步入淡季,若继续提价或将带来下游抵制,并通过更换包材等、从海外进口白卡纸等方式减少国内白卡纸消费量;另一方面,纸价大幅下跌风险较小,主因行业竞争格局改善,头部企业或通过限产等方式调节淡季供给,行业库存维持较低水平,对纸价有较强支撑。

中长期:寡头格局下,行业盈利中枢上行,波动率有望降低。收购顺利完成料带来行业供需格局大幅改善,考虑未来两年行业无新产能释放,预计行业整体盈利中枢将逐步上移,虽然目前行业盈利依然处于紧平衡状态,头部企业可通过集体限产报价,以降低盈利波动。

白卡盈利处于相对较高水平

数据来源:公开资料整理

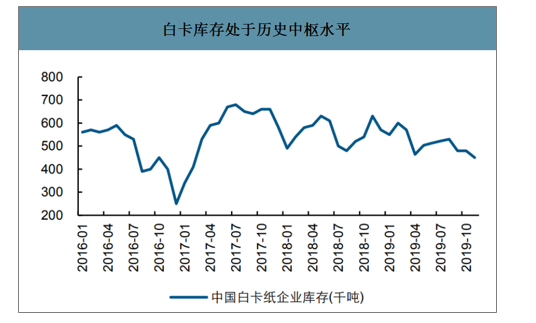

白卡库存处于历史中枢水平

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国液体食品包装用白卡纸行业市场发展规模及产业趋势研判报告

《2025-2031年中国液体食品包装用白卡纸行业市场发展规模及产业趋势研判报告》共七章,包含国内液体食品包装用白卡纸生产厂商竞争力分析,2025-2031年中国液体食品包装用白卡纸行业发展趋势与前景分析,液体食品包装用白卡纸企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国白卡纸行业产业链分析:白卡纸产量持续增加[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中国白卡纸行业重点企业对比分析:晨鸣纸业vs冠豪高新vs博汇纸业[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)