商用车是在设计和技术特征上用于运送人员和货物的汽车,并且可以牵引挂车。商用车分为客车、货车、半挂牵引车、客车非完整车辆和货车非完整车辆。

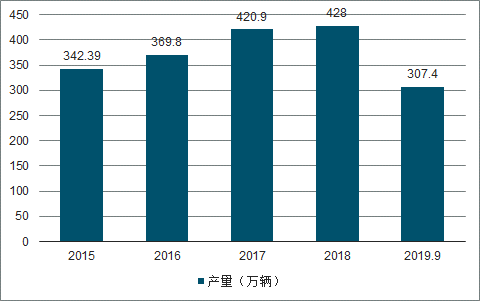

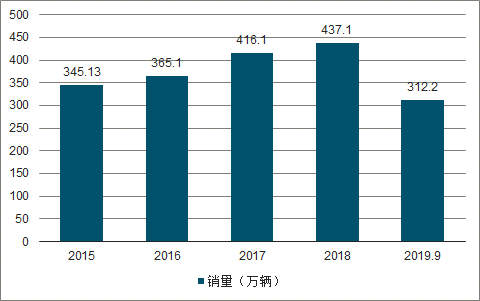

2019年我国商用车产销量保持稳步增长,2018年商用车产销量分别为428万辆和437.1万辆,分别增长1.7%和5%;2019年受宏观经济的影响,商用车产销量有所下滑,1至9月我国商用车产销量分别为307.4万辆和312.2万辆,同比分别下滑2.1%和3.4%。

2015-2019.9中国商用车产销量趋势

数据来源:公开资料整理

2015-2019H1商用车销量趋势

数据来源:公开资料整理

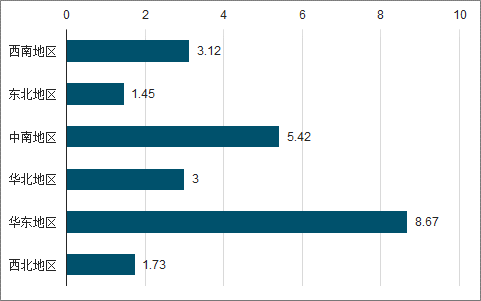

以客车为例,我国中南地区、华北地区、华东地区以及西北地区销量均出现不同程度的下滑,而西南地区和东北地区销量增长明显。

2019年前9月中国客车市场销量地区(万辆)

数据来源:公开资料整理

我国商用车销量前十的企业分别是东风公司、北汽福田、上汽通用五菱、中国一汽、中国重汽、江铃控股、江淮股份、长安汽车、陕汽集团以及长城汽车。排名前十的企业商用车销量占市场总销量的74%。

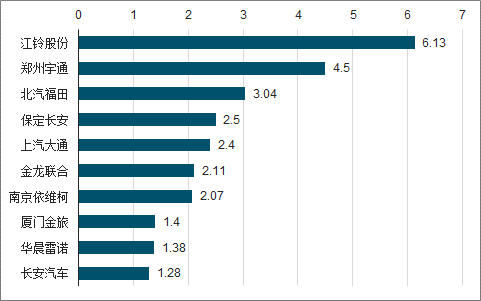

2019年1至10月客车销量前十的企业分别是江铃股份、郑州宇通、北汽福田、保定长安、上汽大通、金龙联合、南京依维柯、厦门金旅、华晨雷诺和长安汽车。

2019年前10月中国客车生产企业销量TOP10

数据来源:公开资料整理

随着我国乘用新能源汽车的快速发展,商用车新能源电动车的渗透率也在不断提高,未来电动商用车有望实现突破。用户采购电动商用车,最大的促进因素是政策刺激,尤其是路权的刺激作用。在新能源推广城市,传统车的市场空间逐渐被压缩,电动车可以享受路权优势,鼓励或限制用户只能采购电动商用车,甚至突破传统能源商用车的使用原有限制。政策措施极大推动了电动物流车的推广。

相关报告:智研咨询发布的《2020-2026年中国商用车行业市场经营规划及投资盈利分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国商用车行业市场现状分析及发展前景展望报告

《2025-2031年中国商用车行业市场现状分析及发展前景展望报告》共十二章,包含中国商用车行业重点企业分析,2025-2031年中国商用车行业发展趋势预测,2025-2031年商用车行业产业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询