电子烟是一种模拟传统香烟工作的电子设备,由雾化器、盛放尼古丁溶液的烟管、电池三部分组成。传统烟草在燃烧时产生烟焦油、重金属、一氧化碳等数百种有害物质,而电子烟蒸汽不含焦油等有害物质,对吸烟者危害相对较小。

电子烟与传统烟的差异

- | 传统香烟 | 蒸汽式电子烟 | 加热不燃烧式电子烟 | ||

- | Cig-A-Like | 开放系统电子烟 | 封闭系统电子烟 | ||

工作原理 | 烟草直接燃烧 | 加热烟油 | 加热烟油 | 加热烟油 | 加热特制烟草 |

使用次数 | 一次性 | 一次性/半一次性 | 可多次使用 | 需更换烟弹 | 需更换烟弹 |

便携性 | 便携 | 便携 | 体积大,不方便 | 便携 | 一般 |

烟雾/烟味 | 重 | 一般 | 重 | 一般 | 较轻 |

释放物 | - | 传统烟草的8% | - | - | 传统烟草的5% |

细胞毒性 | - | 传统烟草的9% | - | - | 传统烟草的14% |

尼古丁含量 | 高 | 由烟油决定 | - | - | 较低 |

焦油含量 | 高 | 无 | - | - | 较低 |

致癌物 | 高 | 不明 | - | - | 无 |

价格 | 价格不等,其 价格中含有较 多税收 | 相较于传统卷烟 价格较高 | 雾化器和电池可 重复使用,总体 费用较低 | 价格适中 | 价格较高 |

数据来源:公开资料整理

电子烟产业链包括上游原材料供应商、电子烟设计制造商、下游销售企业。上游原材料,分为电池原材料供应商(电池、电芯、控制电路)、雾化器原材料供应商(塑料、玻璃、五金、发热电阻)及烟油原材料供应商;中游设计制造包括专业电子烟制造企业与国际烟草巨头制造部门两类:国产自有品牌市场占比小,企业以为国外知名品牌OEM/ODM为主。菲莫国际、帝国烟草、英美烟草和日本烟草等世界著名烟草集团凭借强大的研发、生产及分销能力成为电子烟品牌主力军。欧美日益强劲的需求、国内制造业的发达使得电子烟产品呈现制造中心在中国、需求中心在欧美的全球产业链格局。

电子烟在2004年正式销售,发展至今仅14年。根据调查数据显示,17年电子烟消费者达到3500万人,雾化电子烟销售额约120亿美元,较2010年增长13倍,年复合增速约45%。17年受各国监管逐步加强,市场增速有所下滑,预计未来随着监管的合理化、常态化,技术的不断突破,电子烟市场未来仍就具备较大发展潜力。

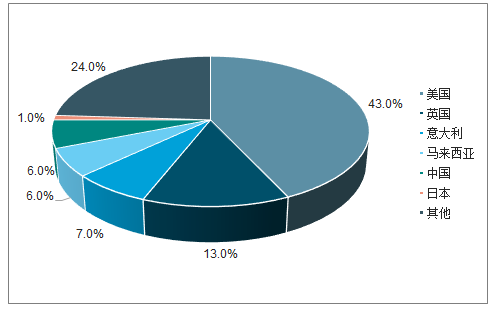

电子烟市场分布

数据来源:公开资料整理

菲莫国际将经营目标确定为“规划设计一个无烟的未来”,资源向无烟产品转移,推动监管政策支持无烟替代品,IQOS风靡市场,引领低温不燃烧产品风潮;英美烟草也确立了“下一代产品”战略,投入超过25亿美元打造新型产品矩阵;日本烟草加快海外投资,并建设了国际化的电子烟生产基地;帝国烟草设立子公司负责电子烟业务。

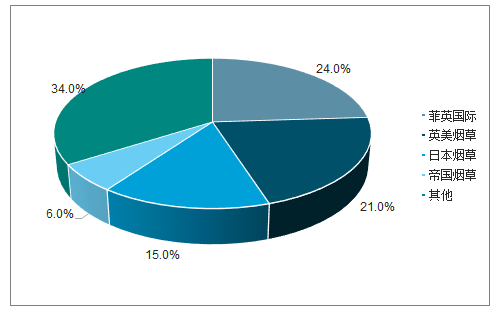

全球电子烟市场份额

数据来源:公开资料整理

国际烟草巨头不断推出电子烟产品

公司 | 品牌 | 产品类型 | 基本情况 |

菲莫国际 | IQOS | 加热不燃烧型 | 2014年推出,2016年全球范围推广 |

MARKTEN | 蒸汽型 | 2014年推出;2015年中期在美国市场排第四 | |

帝国烟草 | blu | 蒸汽型 | 2009年成立,被罗拉瑞德收购,后售给帝国烟草 |

英美烟草 | glo | 加热不燃烧型 | 2016年推出,2017年全球范围推广 |

vype | 蒸汽型 | 2013年推出 | |

vuse | 蒸汽型 | 原雷诺公司所有,后被英美烟草收购 | |

motives | 蒸汽型 | ||

chic | 蒸汽型 | ||

日本烟草 | ploom | 加热不燃烧型 | 2016年推出,全球推广 |

logic | 蒸汽型 | 原logic持有,后被日本烟草收购 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国烟草物流行业市场竞争格局及投资战略咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国电子烟行业市场运行态势及发展战略研究报告

《2025-2031年中国电子烟行业市场运行态势及发展战略研究报告》共十四章,包含2025-2031年中国电子烟行业前景调研,2025-2031年中国电子烟企业投资规划建议与客户策略分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国电子烟行业全景速览:市场容量巨大,行业发展前景广阔[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![一文洞察2023年中国蒸汽式电子烟市场现状、竞争格局及未来发展趋势[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)