一、安徽白酒市场规模:安徽白酒市场空间广阔,消费持续升级

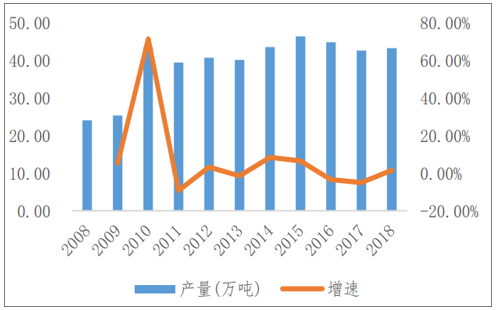

安徽省属于白酒生产大省,2018年安徽白酒产量43.32万千升,位居国内第五,截止2018年底安徽省白酒市场规模约280亿。省内白酒企业众多,截至2018年底,安徽省下辖16个省辖市,8个县级市,53个县,44个市辖区,而省内规模以上白酒企业112家,几乎每个地级市就有接近10家酒企,每个县级地区就有一家酒企。同时安徽也是白酒消费大省,地产白酒企业主销省内,外来名酒也进入安徽市场与当地企业错开价格带竞争。

2018年安徽白酒产量位居中国第五(单位:万千升)

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国白酒行业市场经营管理及投资盈利预测报告》

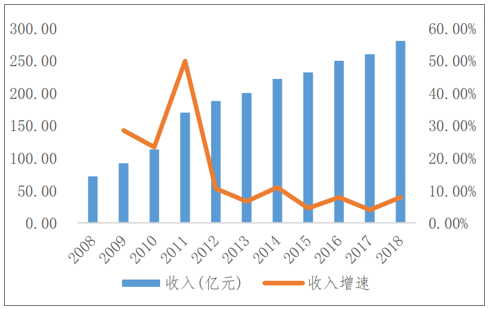

安徽省2018年白酒市场规模约280亿

数据来源:公共资料整理

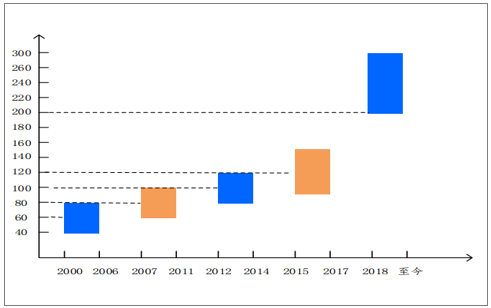

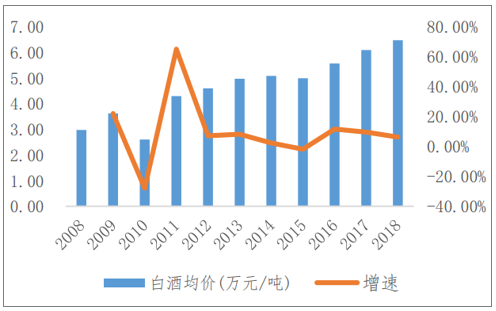

安徽省历来白酒消费主流价格带领先全国平均水平。从吨酒价格角度看,安徽省白酒吨酒价格一直高于全国平均20%左右,自2015年以来,吨酒价格加速上升,白酒产量小幅下滑,进入由价驱动时代。

2016年为拐点,主流价格带开始新一轮上移

数据来源:公共资料整理

安徽省白酒产量2015年以来稳中有降

数据来源:公共资料整理

2016年开始安徽省内白酒吨酒价格加速提升

数据来源:公共资料整理

二、安徽白酒竞争格局:本土企业主导,各品牌强势价格带划分明晰

1.本土品牌市占率极高,省外品牌错位竞争

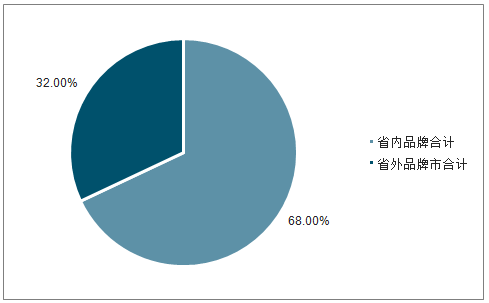

安徽酒企皆以营销见长,省内竞争激烈,历来有“西不入川、东不入皖”之说。2018本地品牌营收占比约70%,且寡头效应明显,其中古井贡、口子窖、迎驾贡、金种子四家市占率分别约为25%、12%、7%、4%,合计占比接近50%。近年来由于商务宴请对品牌力需求的提升,外来名酒也开始进入安徽省内,在30元以下和300元以上价位段与本土品牌展开错位竞争。

本土品牌市占率约70%

数据来源:公共资料整理

本土品牌和省外品牌在不同价位段占比

数据来源:公共资料整理

2.安徽白酒价格带结构呈纺锤形,100-200元价位段占比最高

安徽白酒产品可粗略划分为8个价格带,其结构呈“中档价位段占比高、高端、低端占比低”的纺锤形。具体来看,10-15元价位段、30-50元价位段、50-70元价位段、80-100元价位段、100-200元价位段、200-300元价位段、300-600元价位段、800元以上价位段分别占比约为5%、11%、9%、15%、27%、14%、8%、10%。

100-200元价位段规模最大(单位亿元)

数据来源:公共资料整理

三、徽酒未来格局演变

1.消费升级持续,集中度稳步提升

2.300-600元价格带市场扩容,古井口子有待后续发力

3.低端光瓶酒挤压100元以下市场,省内中小酒企生存压力加大

四、徽酒的破局之道

1.提升品牌力是徽酒的破局之道

渠道投放推力减弱,品牌将是核心竞争力。在白酒快速消费升级过程中,消费者变得更加理性聪明,更加精打细算和更注重品牌。在低价位段时,可能会为了5元或10元的价差而选择品牌知名度相对不那么高的产品。但一旦消费升级到一定的高度,徽酒消费者会将视线会聚焦在古井与口子两个品牌,而之前靠渠道制胜,但品牌力较弱的企业必将受伤。预计未来企业将更多投入到消费者互动中,买店渠道投入等费用会弱化,渠道的返利促销也将逐渐缩小,企业会更多的将费用投放到消费者心中的品牌形象提升上。

2.省外扩张是徽酒企业成长的不竭动力

在竞争日益激烈,集中度高速提升的白酒行业,偏安一隅之地也许短时间能享受一定的消费升级红利,但长期来看,势必会面临同档次全国性酒企的竞争,规模不增长就会被更激进的酒企挤压份额。在整个行业还没到最终的稳定格局之前,徽酒企业仍有机会拓展全国化,依靠抢占品牌知名度更小,渠道管理更差的企业份额来实现自身增长。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国水利工程建筑行业市场政策、产业链、发展现状、竞争格局及发展趋势分析:行业准入门槛较高[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中国水环境监测行业市场政策、产业链、发展现状、竞争格局及发展趋势研判:市场前景十分可观[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国智能呼叫服务平台行业发展现状及未来发展趋势研判:其于AI技术智能呼叫服务平台将逐渐成为主流,行业将更智能、更人性、更融合[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中国平板显示掩膜版行业发展现状、产业链及全景研判:在高世代、高精度市场需求及技术的推动下,平板显示掩膜版规模将持续增长[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国家用视听设备制造行业产业链、发展现状及未来趋势分析:行业增速放缓显转型,技术融合与场景创新催生高端智能化升级浪潮[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!中国旅游行业发展背景、产业链、旅游人次、旅游总花费及发展前景分析:旅游市场发展稳健,跨境旅游服务持续优化[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)