一、全球医药外包行业发展:优势赛道有望持续,临床CRO和大分子领域还有大机会

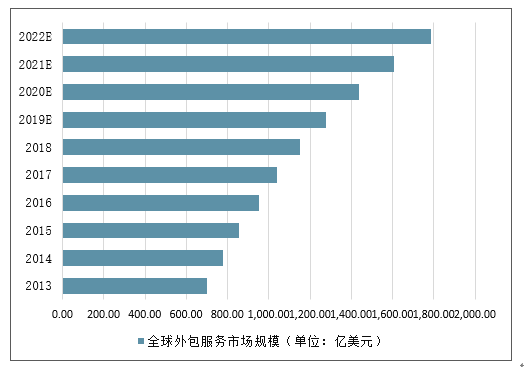

全球医药外包市场规模超千亿美元,医药外包市场前景可观,中小型企业开始成为全球医药市场创新主力,CRO/CMO龙头企业业务向上下游延伸,行业未来呈现纵向一体化趋势,全球医药外包行业市场逐渐由欧美发达国家转移至中、印等发展中国家。球医药外包市场规模超千亿美元,其中化药C(D)MO市场规模占比最大,生物药C(D)MO增速最快。

据悉,2013—2017年年均复合增长率10.3%,全球医药外包市场规模整体增长平稳。2017年总体市场规模达到1041亿美元,其中CRO市场规模446亿美元,占43%,C(D)MO市场规模595亿美元,占57%。未来5年,全球CRO+C(D)MO行业仍将保持高速增长,2022年全球医药外包行业规模将达1784亿美元,年均复合增长率达11.4%。

全球外包服务市场规模(单位:亿美元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国医药研发外包(CMO)行业市场调查及发展趋势研究报告》

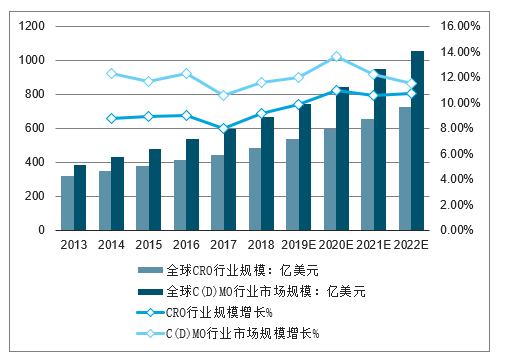

全球外包服务市场规模(单位:亿美元)

数据来源:公开资料整理

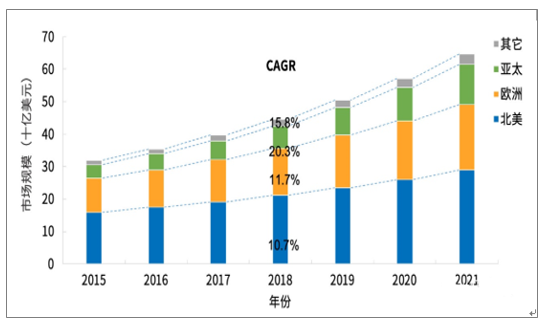

从CRO全球市场份额分布情况来看,由于不同地区CRO产业发展时长不同,产业地域分布差异明显。主要以欧美国家为主,合计占比超80%。全球前50位的CRO企业大部分位于欧美发达国家。不过随着CRO巨头的全球扩张以及亚洲生物医药的迅速崛起,CRO产业逐渐向亚洲转移。

2015—2021年全球各区域市场规模及增速

数据来源:公开资料整理

1、创新需求不断涌现,全球CRO市场进一步扩容

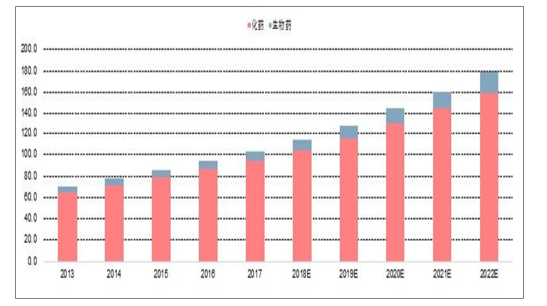

全球医药CRO行业整体的驱动因素:新兴技术的涌现对药物研发和临床试验的要求不断提升。20世纪后单抗类大分子药物涌现,并诞生了众多重磅炸弹级的药物。加上当前CAR-T、基因编辑等新的治疗方式的快速推进,新兴的医药治疗领域后续研发需求强烈。生物药、细胞及基因疗法等对于药物研发和临床试验有着更高的要求,对合作外包的倾向程度往往更高。

近年全球药物研发外包市场细分及未来预测(单位:十亿美元)

数据来源:公开资料整理

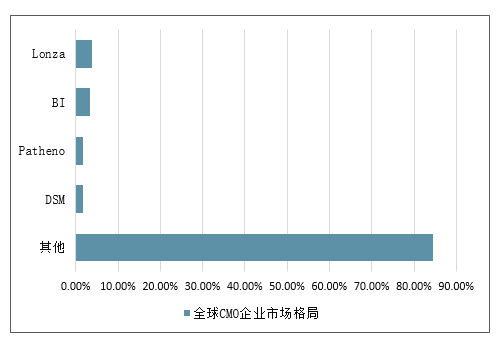

3.CMO行业集中度低,传统产能以欧美为主,逐渐向亚太地区转移。

与CRO行业不同,CMO行业集中度仍然较低。全球主要CMO企业所占据的市场份额并不大,排名前5位企业市场份额总额约为15%,行业集中度较小。

全球CMO企业市场格局

数据来源:公开资料整理

2、具有技术壁垒的制剂及原料药研发生产外包渗透率有待提高

从目前医药外包各领域的渗透率看,药理毒理评估、API外包生产和临床阶段渗透率较高,分别为54%、35%和33%,而制剂开发(FDFdev.)和原料药开发(APIdev.)的渗透率仅为16%和9%。

这主要是由于对于制剂开发(FDFdev.)和原料药开发(APIdev.)业务,对于外包企业的技术创新和研究能力要求较高,仅有少量的拥有自主创新能力的CMO企业能够胜任。在未来,由于生物制药公司日益增长的外包需求,CMO行业的渗透率也会逐步提升,CMO行业的市场空间有望进一步拓展。

医药外包各细分领域渗透率

数据来源:公开资料整理

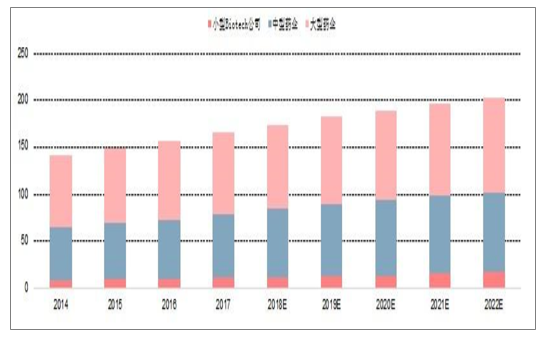

3、Biotech公司快速兴起,带来需求增量

当前年收益小于100万美元的小型制药公司、生物技术初创公司及虚拟制药公司在数量上比大型制药公司增速更快,据预测,至少未来5年将继续保持该发展趋势。小型制药公司在药物获批数量占比上也不断提升,逐渐成为创新药物研发的中坚力量之一。由于体量较小,这些小型Biotech公司对于研发外包的需求往往更加强烈,将推动CRO行业同时获得发展。

近年全球细分药企研发支出情况及未来预测(单位:十亿美元)

数据来源:公开资料整理

Biotech公司投入及行业渗透率提升是增长关键

首先从CRO订单来源的角度,将客户分为大型制药企业和中小型制药企业。中小公司的研发费用将呈现更快的增速,从而在整体研发费用比例中占比会有提高

全球CRO市场增长测算

项目(单位:10亿美金) | 2016 | 2017 | 2018E | 2019E | 2020E | 2021E | 2022E | 2023E | 2024E |

总研发费用 | 158.9 | 165.1 | 171.9 | 177.2 | 182.6 | 188.3 | 193.9 | 198.8 | 203.9 |

增速 | 6.36% | 3.90% | 4.12% | 3.08% | 3.05% | 3.12% | 2.97% | 2.53% | 2.57% |

前20名医药公司研发费用 | 93.6 | 97.2 | 99.7 | 102.3 | 105.0 | 107.7 | 110.6 | 113.4 | 116.42.61% |

占总研发费用比例 | 58.90% | 58.87% | 58.02% | 57.75% | 57.51% | 57.22% | 57.02% | 57.06% | 57.09% |

其余中小医药公司研发费用 | 65.3 | 67.9 | 72.2 | 74.9 | 77.6 | 80.6 | 83.3 | 85.4 | 87.53.69% |

占总研发费用比例 | 41.10% | 41.13% | 41.98% | 42.25% | 42.49% | 42.78% | 42.98% | 42.94% | 42.91% |

前20名医药公司研发外包比例 | 31.0% | 32.10% | 33.20% | 34.40% | 35.60% | 36.90% | 38.25% | 39.65% | 41.15% |

前20名医药公司研发外包费用 | 29.0 | 31.2 | 33.1 | 35.2 | 37.4 | 39.8 | 42.3 | 45.0 | 47.9 |

中小医药公司研发外包比例 | 45.0% | 46.3% | 47.6% | 49.0% | 50.4% | 52.0% | 53.7% | 55.4% | 57.3% |

中小医药公司研发外包费用 | 29.4 | 31.4 | 34.4 | 36.6 | 39.1 | 41.8 | 44.7 | 47.3 | 50.1 |

整体医药研发外包市场比例 | 36.75% | 37.94% | 39.25% | 40.55% | 41.89% | 43.34% | 44.87% | 46.41% | 48.08% |

整体医药研发外包市场费用 | 58.4 | 62.6 | 67.5 | 71.8 | 76.5 | 81.6 | 87.0 | 92.3 | 98.0 |

增速 | 7.26% | 7.70% | 6.50% | 6.46% | 6.69% | 6.61% | 6.05% | 6.25% |

数据来源:公开资料整理

二、国内医药外包市场:行业机会与政策机遇共存

中国小分子市场在全球最具优势

中国试验成本与西方发达国家比较

数据来源:公开资料整理

医药外包:国内转型及国外产业转移的长期机会

受益于创新研发升温,行业持续高增长

医药外包板块直接受益于目前国内创新药、创新器械的研发热潮,增速持续上升,行业维持高景气度。

由于板块板块内公司体量分化较大,部分公司财务准则对测算有明显影响,剔除了缺乏同比数据和财务数据波动巨大的公司,2019H1收入增速为23.48%,归母后扣非增速均超过40%,相较2018H1高基数的情况下依旧保持快速增长。

医药外包板块增速统计

数据来源:公开资料整理

二、外包型行业业绩情况分析

1、CRO、CDMO/CMO:产业、资本、政策共振,迎来黄金发展期

从2018年年报及2019年上半年看,外包型行业业绩总体保持高速增长,在行业政策+科创板影响下,外包行业有望显著受益,相关CRO、CMO/CDMO企业值得重点关注。

产业趋势上看:在国内医药市场需求持续增长,医药行业细分趋势加剧、全球化外包趋势进一步加强等因素影响下,我国CRO企业大量涌现,通过投入研发资金、吸引海内外高端研发人才、建立起了符合欧美标准的质量和管理体系,同时相对于欧美CRO企业具备明显的成本优势,成为欧美研发和委托生产转移的重要市场,有力的推动力国内外包行业的增长。国内代表性企业大多数收入来自于海外。

政策上看:我国医药政策顶层设计是鼓励创新和高端仿制,提升制药工业水平,国内审评审批改革推进释放红利,药品上市许可持有人(MAH)制度的推出有利于外包行业的持续发展,“4+7”带量采购政策方向确定后,仿制药盈利能力进一步承压,倒逼企业投入研发创新,提升核心竞争力。2018年A股医药公司整体研发投入超过420亿元,同比增长32.2%,增速进一步提升,创新的兴起令外包型企业有更多的机会涉足到企业研发的全流程环节:包括分子筛选建模、安评、工艺改进、临床CRO等;而一致性评价的推进也为CRO企业创造了丰厚的订单基础。

资本方面:科创板等多层次资本市场的不断丰富和完善,有利于CRO、CDMO/CMO等外包型行业的发展,科创板的推出将为研发驱动型生物科技类公司创造良好的借助资本发展的条件,而生物科技型公司由于资本实力及分散风险的考虑,研发及固定资产投入更多的倾向于外包,有助于推动外包业务的订单及投资收益,与生物科技类公司深度绑定的外包型行业有望显著受益。总体来看,国内外包型行业受益于政策、产业、资本的共振,迎来了黄金发展机遇。

CDMO方面,凯莱英商业化阶段的定制研发生产收入增长达到36%,临床阶段定制化研发生产收入增速11%,大陆地区收入同比增长51%。2019年一季度公司延续强劲增长态势,收入端增速达到31%,归母净利润增速达到45%。

外包型(CRO、CDMO/CMO)相关企业2018&2019Q1表现

数据来源:公开资料整理

作为医药细分领域景气度最高的细分领域之一,外包型行业迎来产业、资本、政策的共振,迎来了黄金的发展机遇,建议重点关注:泰医药(CRO高景气度,公司为国内临床CRO龙头)、凯莱英(CRO高景气度,公司关键技术领域达到国际领先水平)、药明康德(CRO高景气度,公司是具备全球化竞争力的CRO巨头),同时关注康龙化成、药石科技、昭衍新药、量子生物、博济医药等外包型企业。

医疗服务板块销售和管理能力逐渐提升

数据来源:公开资料整理

医疗服务领域管理效率逐渐提高

数据来源:公开资料整理

2、订单充沛,高景气持续

医药外包高景气:订单增速较快,全行业产能扩张,中长期看好临床CRO部分公司披露的在手订单情况仍然较好,景气度较高。

泰格医药2018年新增订单33.08亿,待执行订单36.83亿,增速均在30%以上。

博济医药2018年新增订单4.3亿,待执行订单累计有8.3亿。

昭衍新药在手订单约为8亿,同比增长19.40%。

合全药业披露2018年底在手订单为27.2亿元,2017年同期为3.4亿美元,也实现了较快的增长。

部分医药外包公司在手订单充

- | 2018年新增订单 | 2018年新增订单增长率 | 2018年在手订单 | 2018年在手订单增长率 | 2017年新增订单 | 2017年新增订单增长率 | 2017年在手订单 | 2017年在手订单增长率 |

泰格医药 | 33.08亿 | 36.36% | 36.83亿 | 32.79% | 24.26亿 | 25.90% | 27.74亿 | 38.84% |

济医药 | 约4.3亿 | 持平 | 约8.3亿 | 约27.69% | 4.33亿 | 191% | 6.50亿 | 41.30% |

昭衍新药 | -- | -- | 约8亿 | 19.40% | -- | -- | 约6.7亿 | 47.32% |

合全药业 | -- | -- | 27.2亿 | -- | -- | 约3.4亿美金 |

数据来源:公开资料整理

3、龙头公司员工人数、人均产值持续向上

2018年底CRO龙头药明康德、康龙化成、泰格医药、昭衍新药等员工人数仍在持续上升,同时伴随着人均创造收入、利润的上升。反映出龙头公司的公司规模体量仍在快速扩大,而且收入、利润的增速高于员工数量增长。CMO公司中龙头公司合全、凯莱英员工数量及创收也均保持上升,药明生物由于新建产能,员工人数大幅度提升,在业绩高增速下人均创造利润也同步实现了快速上涨。

主要CRO、CMO公司员工人数、人均产值情况

公司 | 2018员工人数(人) | 2017员工人数(人) | 增速 | 2018人均收入(万元) | 2017人均收入(万元) | 增速 | 2018人均利润(万元) | 2017人均利润(万元) | 增速 |

CRO | - | - | - | - | - | - | -- | - | - |

药明康德 | 17730 | 14763 | 20.10% | 54.22 | 52.60 | 3.09% | 12.75 | 8.31 | 53.39% |

康龙化成 | 6171 | 5166 | 19.45% | 47.13 | 44.41 | 6.12% | 5.50 | 4.47 | 23.01% |

泰格医药 | 3898 | 3214 | 21.28% | 59.02 | 52.49 | 12.44% | 12.11 | 9.37 | 29.34% |

量子生物 | 2428 | 330 | 635.76% | 41.06 | 83.44 | -50.79% | 6.63 | 17.52 | -62.13% |

昭衍新药 | 817 | 672 | 21.58% | 50.04 | 44.83 | 11.61% | 13.26 | 11.38 | 16.57% |

博济医药 | 616 | 501 | 22.95% | 27.93 | 26.10 | 7.02% | 1.20 | -4.89 | -124.58% |

CMO | - | - | - | - | -- | - | - | ||

药明生物 | 4141 | 2543 | 62.84% | 61.27 | 63.75 | -3.89% | 15.23 | 9.93 | 53.29% |

合全药业 | 3736 | 3121 | 19.71% | 72.43 | 70.08 | 3.35% | 16.00 | 15.86 | 0.86% |

凯莱英 | 3291 | 2682 | 22.71% | 55.75 | 53.06 | 5.08% | 13.01 | 12.73 | 2.27% |

九洲药业 | 2943 | 3011 | -2.26% | 63.28 | 57.04 | 10.94% | 5.34 | 4.90 | 8.92% |

博腾股份 | 1642 | 1784 | -7.96% | 72.16 | 66.37 | 8.72% | 7.58 | 6.02 | 25.88% |

数据来源:公开资料整理

4、相继公布股权激励,维持员工稳定

医药外包企业相继推出股权激励政策,维持公司员工稳定性的同时,进一步提升员工积极性。从股权激励的解锁条件上看,部分公司的高要求体现除了业绩高增长的信心,同时也反应当前行业的高增长。

医药外包公司2019年股权激励统计

衡量指标 | 2019增速 | 2020增速 | 2021增速 | CAGR | |

药明康德 | 营收 | 15.60% | 13.50% | 11.89% | 13.65% |

康龙化成 | 营收 | 15.00% | 13.04% | 11.54% | 13.19% |

昭衍新药 | 营收 | 30.00% | 30.00% | 30.00% | 30.00% |

博腾股份 | 营收 | 18.16% | 21.43% | 20.59% | 20.05% |

博济医药 | 营收 | 20.00% | 16.67% | 14.29% | 16.96% |

泰格医药 | 净利润 | 40.00% | 25.00% | 17.14% | 27.03% |

凯莱英 | 净利润 | 16.84% | 14.29% | 12.50% | 14.53% |

数据来源:公开资料整理

优势赛道机会有望持续,大分子及临床CRO还有大机会

国内创新转型及海外产业转移带来的机会还将长期存在;

小分子领域,一体化模式的格局已经相对稳定,以药明康德为代表的龙头公司基本已经资本化;

大分子领域,药明生物已有先发优势,但赛道仍有机会;

临床CRO是最看好的细分赛道之一,泰格医药优势明显,但赛道仍有大机会。

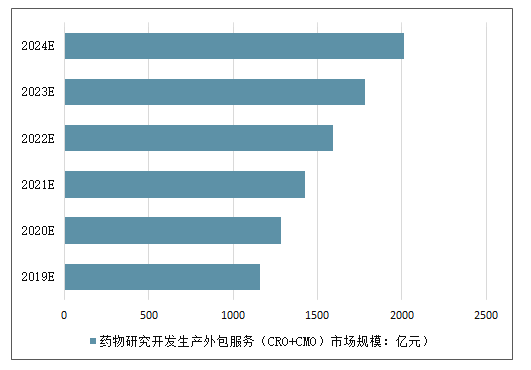

三、、2024年我国药物研究开发生产外包服务市场规模将超2000亿

为推进我国生物产业持续快速健康发展,我国出台了《生物产业发展“十三五”规划》,其中生物医药产业是规划的重点。《规划》提出,将建立国家基因资源库、蛋白质库和生物样本库;以化学药物制剂技术、动物细胞高效表达与大规模培养、基因重组治疗性抗体、多肽类药物合成、干细胞治疗、基因治疗、转化医学等为重点,依托优势企业建设完善医产学研紧密结合的新药研发平台。

而在医药外包方面,中国医药服务外包市场潜力无限。特别近几年,中国加速推行医药体制改革,国家已经明确把医药产业作为一个新兴产业进行推动,并加大投资力度。中国已经成为全球最具吸引力的医药投资市场,越来越多的外资企业来到中国,挖掘市场商机和寻找合作伙伴。

目前中国生物医药外包服务企业近千家,药物研究开发生产外包服务市场规模达超过千亿规模,随着我国医药行业以及服务外包行业利好政策不断,我国医药外包行业将会继续保持较高速度增长,未来5年药物研究开发生产外包服务市场规模将保持10%-15%的增速,预计2024年我国药物研究开发生产外包服务市场规模将达2000亿元以上。

2019-2024年中国药物研究开发生产外包服务(CRO+CMO)市场规模预测(单位:亿元)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国生物医药外包行业市场现状调查及发展趋势研判报告

《2025-2031年中国生物医药外包行业市场现状调查及发展趋势研判报告》共八章,包含中国生物医药外包产业链结构及全产业链布局状况研究,中国生物医药外包行业重点企业布局案例研究,中国生物医药外包行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![智研研判!医药制造外包(CMO/CDMO)行业现状及趋势分析:国产企业加速拓展高附加值业务,行业规模不断扩容[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)