一、钢铁工业是河北省主要支柱产业之一,占有重要地位

2018年,河北钢铁工业主营业务收入11602亿元,同比增长11.89%;实现利润908亿元,同比增长32.17%。主营业务收入、利润分别占河北工业的30.66%、41.05%。河北钢铁工业以2.52%的企业户数占比贡献了河北工业超过30%的营业收入和超过40%的净利润,反映钢铁工业是河北省主要支柱产业之一。

河北钢铁行业主营收入占全省全部工业30.66%

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国钢铁工业市场竞争态势及投资战略咨询研究报告》

河北钢铁行业利润占全省全部工业41.05%

数据来源:公开资料整理

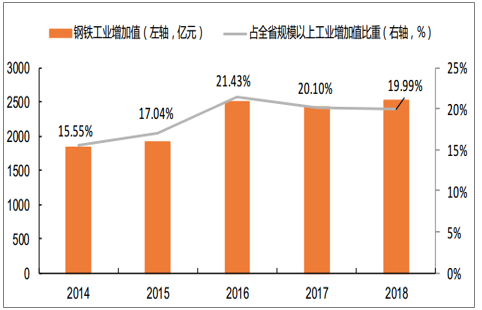

从河北工业增加值变动趋势来看,近五年河北钢铁工业增加值保持在2300亿元上下,约占全省规模以上工业增加值近五分之一。从2016年起,河北钢铁工业增加值被装备工业增加值首次超过后,截止到2018年底,钢铁工业增加值一直位居河北省七大主要行业工业增加值第2位,仅次于装备制造业,在河北工业体系中占据重要地位。

河北钢铁工业增加值为全省工业贡献了约五分之一

数据来源:公开资料整理

二、河北钢铁产能规模位居全国首位,钢铁产量连续17年位居全国第一

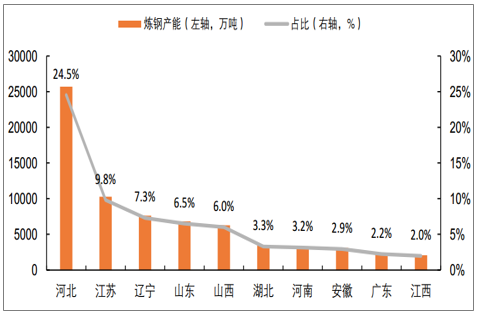

河北省是全国第一的钢铁大省。河北炼钢产能达25697万吨,占全国炼钢产能的24.5%,位居全国首位,是第二名江苏省的两倍。河北省也是全国唯一一个炼钢产能超2亿吨的省份。

2018年全国粗钢产能前10省份占比情况

数据来源:公开资料整理

从2002年开始至2018年底,河北省粗钢产量连续17年位居全国第一。近十年来河北粗钢产量占全国粗钢产量的比重虽有所波动,但均保持在22%以上。

2009—2018年河北钢铁粗钢产量及占全国比重

数据来源:公开资料整理

三、河北钢铁产业发展不均衡特点突出

河北钢铁工业既有河钢集团这样的产量超过4000万吨的特大型钢铁联合企业,又存在着一大批粗钢年产量不足300万吨的小规模钢铁企业,产业组织结构十分不均衡。以2018年河北冶金行业会员钢铁企业粗钢产量为例,粗钢产量超过1000万吨企业共有5户,占比8.62%;粗钢产量300万吨以下的钢铁会员企业共有34户,占比58.62%。

中等规模企业占河北钢铁企业主体

数据来源:公开资料整理

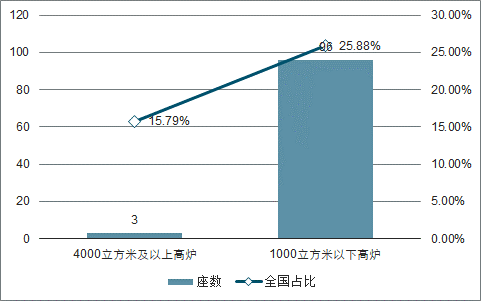

从河北钢铁工业生产装备来看,既拥有大型先进的钢铁生产装备,同时又存在相当数量的小型生产装备,不均衡性十分明显。以钢铁生产主要设备——高炉和转炉为例。根据工信部4月份公布的最新符合规范条件钢铁企业冶炼设备名录,河北钢铁行业拥有4000m3及以上高炉3座,占全国15.79%;1000m3以下高炉共有96座,占全国比重25.88%。

河北省不同规格高炉数量及占全国比重

数据来源:公开资料整理

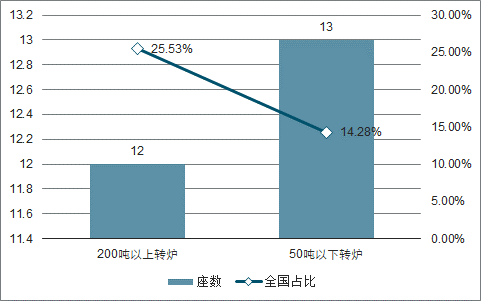

从转炉设备来看,河北钢铁企业拥有超过200吨的大型转炉12座,占全国25.53%;而50吨以下小型转炉也有13座,占全国14.28%。

河北省不同规格转炉数量及占全国比重

数据来源:公开资料整理

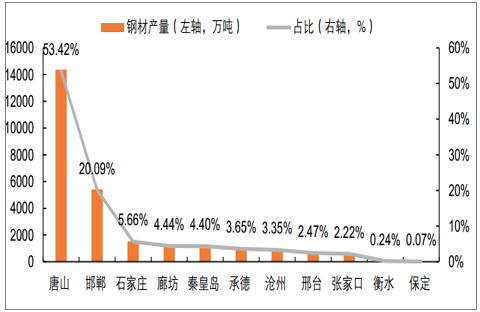

从企业分布来看,河北省全部11个地级市均有钢铁工业分布,但是分布十分不均衡。具体来看,2018年,唐山市钢材产量14374.55万吨,占全省总产量53.42%;邯郸市钢材产量5406.32万吨,占全省总产量20.09%。这两城市钢材产量占全省总产量73.51%,其余9个城市钢材产量占比只有26.49%。

2018年河北钢铁企业钢材产量地域分布

数据来源:公开资料整理

四、民营钢铁企业占河北钢铁工业主导地位

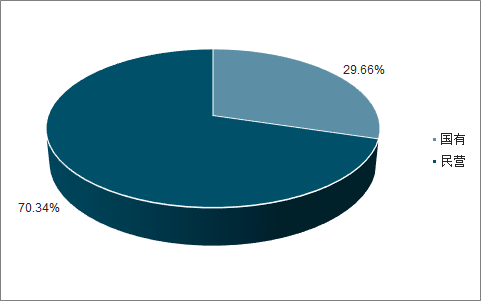

从钢铁企业所有者属性来看,民营钢铁企业占河北钢铁工业主导地位。74户规范钢铁企业里,民营钢企64户,占比86.49%;从产能规模来看,民营钢企粗钢产能21723万吨,占比70.34%,均占据了主导地位。

河北民营规范钢铁企业户数占总户数86.49%

数据来源:公开资料整理

民营规范钢铁企业产能占总产能70.34%

数据来源:公开资料整理

五、河北钢铁产品结构以板带材为主

板带材中,产量居前的品种是中厚宽钢带、热轧窄钢带、热轧薄宽钢带、镀层板(带)、中板。2018年以上五类产品产量合计13934.35万吨,占板带材总量的85.41%。

2018年河北钢铁工业主要板带材品种产量及占比情况

数据来源:公开资料整理

六、河北钢铁工业发展优势分析

1、河北省经济总量大,城市化提升空间较大,钢材需求有增长空间

河北经济规模较大,发展态势良好,是我国的一个经济大省。从经济规模来看,2018年河北省国内生产总值为36010.3亿元,同比增长6.60%,占全国的4%,增速位列全国第九。近十年来经济增速与全国GDP增速基本保持同步。

近十年河北GDP增速与全国基本持平

数据来源:公开资料整理

全国GDP占比前十省份

数据来源:公开资料整理

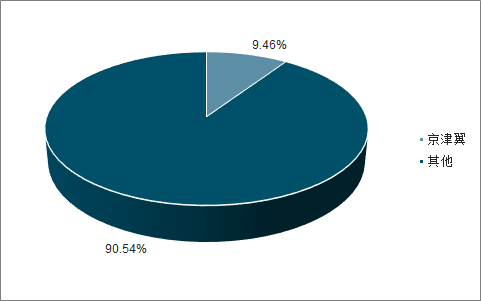

2018年京津冀国内生产总值为85139.9亿元,占全国9.46%。伴随着冬奥会筹办和举办,京津冀一体化将会逐渐取得重大突破,推动河北省实现跨越式大发展。围绕基础设施、交通、通讯等一系列庞大的“奥运经济”将为包括钢铁企业在内的整个河北企业提供大量商机。

2018年京津冀GDP约占全国十分之一

数据来源:公开资料整理

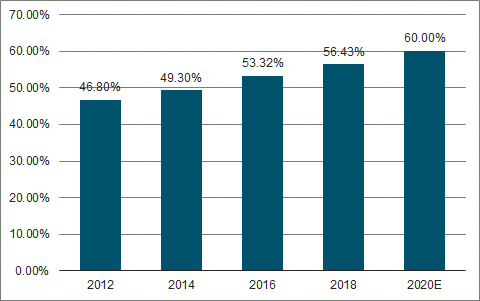

从城镇化率来看,2018年末河北省常住人口城镇化率为56.43%,低于全国同期平均水平3.15个百分点。《河北省新型城镇化与城乡统筹示范区建设规划(2016—2020年)》提出:“到2020年,全省常住人口城镇化率达到60%左右,户籍人口城镇化率达到45%左右,努力实现1000万左右农业转移人口和其他常住人口在城镇落户”。这意味着河北省城镇化率仍有很大的提升空间,基础设施建设仍有很大的需求,固定资产投资总额将会保持较快增长,钢材需求仍有增长空间。

2018年河北城镇化率低于全国平均水平3.15个百分点

数据来源:公开资料整理

2012年以来河北城镇化率稳步增长

数据来源:公开资料整理

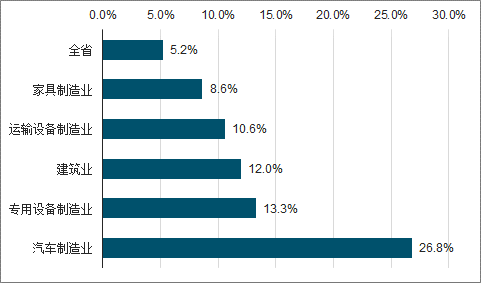

2、河北下游用钢行业与钢材延伸加工产业发展迅猛、布局集中,有利于就地消化钢材

河北省所在的华北地区汽车、机械、建筑、造船、家具制造业发展迅猛,这些产业是钢铁产品的重要下游用钢行业。这些行业的快速发展也带动了本地钢材需求的增长。

2018年河北省钢铁下游行业增加值增速

数据来源:公开资料整理

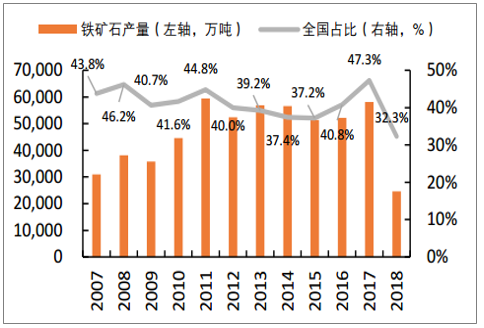

3、河北域内铁矿石、煤炭资源相对丰富

河北省是我国铁矿石资源大省,铁矿石资源非常丰富。2017年河北探明的铁矿石储量占全国13.22%,位居全国第三;从2007年至2018年,河北铁矿石产量连续12年位居全国各省产量首位。

2007-2018年河北铁矿石产量连续12年位居全国首位

数据来源:公开资料整理

4、交通运输网络发达,钢铁物流成本相对较低

2018年秦皇岛、黄骅、唐山三大港口货物吞吐量115599万吨,占全国沿海港口货物吞吐量的12.5%,位居全国第四位。2018年曹妃甸港的进口铁矿石到港量1.09亿吨,位列全国第三;京唐港到港量在9000万吨左右,黄骅港在3000-5000万吨之间。京唐港和曹妃甸港所在的唐山、秦皇岛港所在的秦皇岛分别聚集了河北最多、第三多的钢铁企业,进口铁矿石从港口运出后不必经过长距离的运输就可以到达钢铁企业,节约了大量进口铁矿石从到港到入厂之间的物流成本。

2018年全国沿海港口货物吞吐量及占全国比重

数据来源:公开资料整理

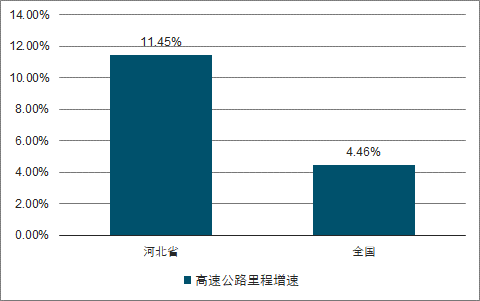

公路方面,2018年河北省内公路通车里程达19.3万公里,其中高速公路通车里程达到7279公里,同比增长11.45%,高出全国增速6.99个百分点,通车里程位居全国第二位。发达的公路交通使钢材产品顺畅、高效的运送到省内省外的钢材消费地区,加快了钢材产品的流通。

河北高速公路里程增速高于全国增速(2018年)

数据来源:公开资料整理

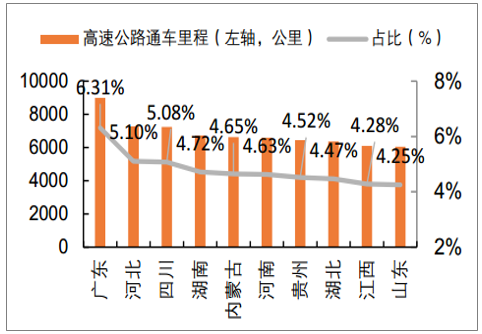

2018年高速公路营业里程前十省份

数据来源:公开资料整理

七、河北钢铁工业发展劣势分析

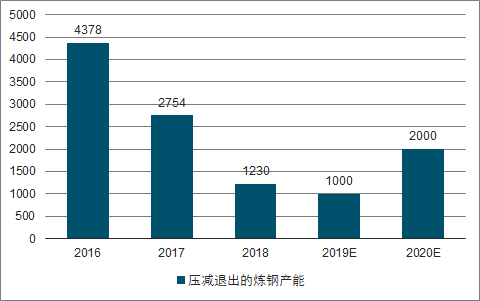

随着河北省工业转型升级,从传统的重工业向战略新兴产业转变,钢铁产业面临着巨大的产能化解任务。根据《河北省钢铁行业去产能工作方案》要求:到2020年底全省钢铁产能控制在2亿吨以内;2020年钢铁冶炼厂点减至70个,企业减至60家左右。化解产能任务十分艰巨。

2016-2020年河北省钢铁产业已退出和未来计划退出的炼钢产能

数据来源:公开资料整理

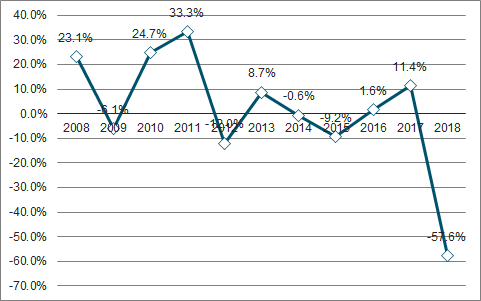

经过长期开采,河北铁矿石资源供给能力下降。从2008年到2018年,河北铁矿石产量从30953.96万吨下降至24642.44万吨,下降了20.39%。

2008-2018年河北省铁矿石产量增速呈下降趋势

数据来源:公开资料整理

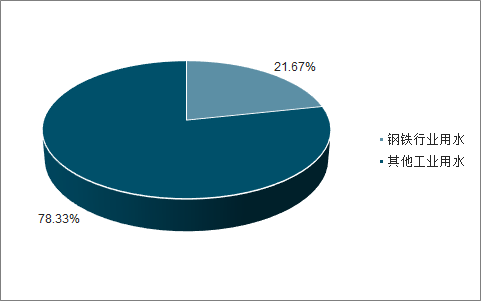

2018年河北钢铁工业用水总量197.26亿立方米,取新水总量4.41亿立方米,占全省工业用水的21.67%。河北钢铁工业巨大的用水量进一步加剧了河北水资源的紧张程度。

2018年河北钢铁工业用水约占全省工业用水的五分之一

数据来源:公开资料整理

河北钢铁产业钢材品种虽然基本实现了全覆盖,但产品结构不合理,高端产品占比较低。截止到2017年末,按照钢铁产品使用档次划分,高端产品比重仅占10%,中高端占25%,中端占42%,中低端占16%,低端占7%,即中低端产品占据了65%。

河北钢铁产品各档次所占比重

数据来源:公开资料整理

根据2018年粗钢产量计算,河北钢铁工业CR4为32.9%,虽高于全国平均水平,但与年粗钢产量第二、第三名的江苏和辽宁相比,仍分别低18.7和42.6个百分点,产业集中度较低。

河北、江苏、辽宁与全国钢铁工业CR4比较

数据来源:公开资料整理

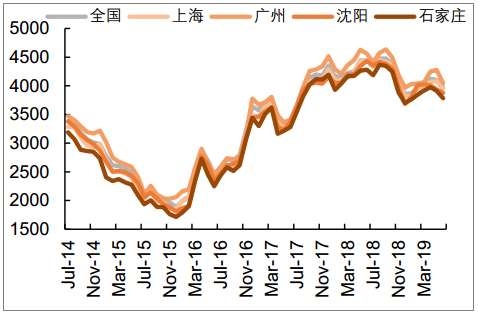

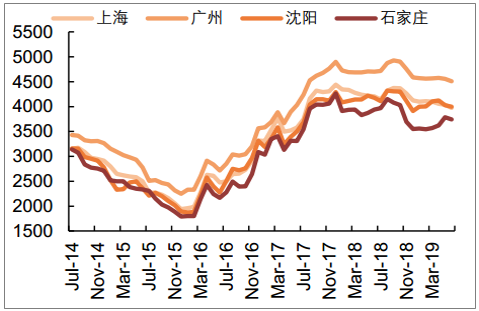

与此同时,由于河北钢材产品同质化严重,竞争十分激烈,导致本地钢材产品价格往往低于全国大部分地区价格水平,对本地钢铁工业长远发展十分不利。

近五年中板20mm分城市月度价格(元/吨)

数据来源:公开资料整理

近五年螺纹钢20mm分城市月度价格(元/吨)

数据来源:公开资料整理

近五年热轧卷3.0mm分城市月度价格(元/吨)

数据来源:公开资料整理

近五年槽钢16#分城市月度价格(元/吨)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国钢铁工业市场经营管理及投资前景预测报告

《2021-2027年中国钢铁工业市场经营管理及投资前景预测报告》共十六章,包含2016-2020年中国钢铁下游产业运行走势分析,2021-2027年中国钢铁企业营销策略 ,2021-2027年中国钢铁产业投资与发展趋势分析 等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年中国钢铁工业市场运行态势及2021年行业发展展望[图]](http://img.chyxx.com/2021/01/20210118134639.jpg?x-oss-process=style/w320)

![研判2025!中国水利工程建筑行业市场政策、产业链、发展现状、竞争格局及发展趋势分析:行业准入门槛较高[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中国水环境监测行业市场政策、产业链、发展现状、竞争格局及发展趋势研判:市场前景十分可观[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国智能呼叫服务平台行业发展现状及未来发展趋势研判:其于AI技术智能呼叫服务平台将逐渐成为主流,行业将更智能、更人性、更融合[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中国平板显示掩膜版行业发展现状、产业链及全景研判:在高世代、高精度市场需求及技术的推动下,平板显示掩膜版规模将持续增长[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)