一、中国咖啡行业总体发展回顾

目前,中国市场以饮用速溶咖啡产品为主,与全球以饮用现磨咖啡为主的消费结构有极大差异。速溶咖啡是在工厂中将咖啡豆里的可溶物质提取出来,干燥之后做成颗粒。干燥是速溶咖啡粉的成形过程,经过多次高温的操作环境,咖啡的香气、营养成分和保健的功效基本损失,更失去了厚重的文化品位和氛围。而现磨咖啡是指将已烘焙的咖啡豆现场磨成咖啡粉并马上制作成的咖啡,最大的特点就是新鲜,最大地保留咖啡原有的原始风味和香气。随着消费升级,人们对咖啡味道、功效和文化的追求都在提升,未来国人咖啡消费结构将逐渐优化。

截至2018年12月中旬,瑞幸咖啡在全国22 座城市门店数量接近1650 家,门店数量是2 月份60 家的28 倍。其中,北京、上海、广州、深圳、杭州和重庆六大城市的已有门店数量超过100家。预计2018 年,瑞幸咖啡门店将达到2000 家。

2018年12月中旬瑞幸咖啡门店数量分布情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国咖啡行业市场供需预测及发展前景预测报告》

2018年成为了咖啡行业的转折点,大量资本投资咖啡外卖、无人咖啡机,如连咖啡1.58亿元B+轮融资,友饮咖啡1亿元A轮融资,瑞幸咖啡三轮融资等。

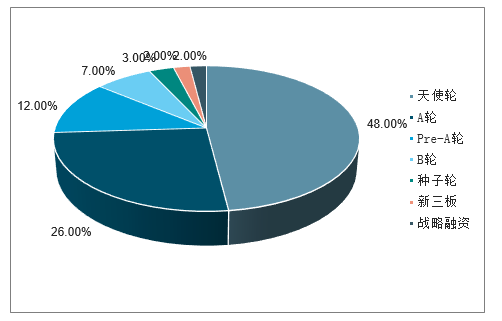

从投融资轮次分布来看,处于天使轮和A轮的融资数量最多,占比分别达到48%和26%。

2018年中国咖啡行业投融资企业轮次分布情况

数据来源:公开资料整理

2018年中国咖啡行业投融资企业区域分布情况

数据来源:公开资料整理

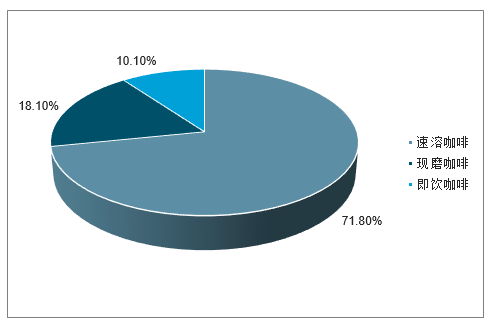

目前,从我国咖啡行业目前的竞争格局来看,速溶咖啡依然占据中国咖啡市场,市场占比高达71.8%;现磨咖啡位居第二,市场占比约为18.1%,即饮咖啡位居第三,市场占比约为10.1%。

中国咖啡细分市场格局情况

数据来源:公开资料整理

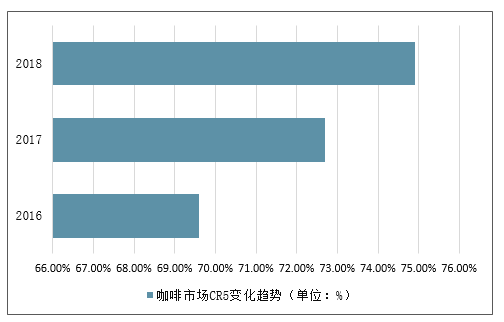

2018年我国咖啡市场集中度较高,2018年横向对比国外,我国咖啡市场CR5达到74.9%。在我国现磨咖啡市场中仍占绝对主导。

2015-2018年中国咖啡市场CR5变化趋势(单位:%)

数据来源:公开资料整理

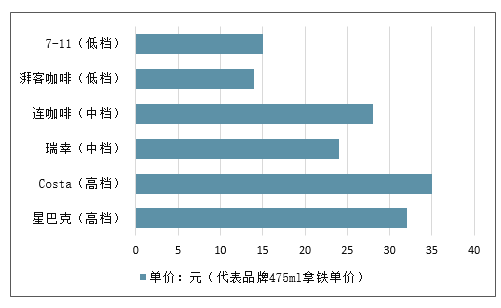

我国现磨咖啡星巴克、Costa为代表的精品咖啡单杯售价集中在30元以上;瑞幸、连咖啡为代表的互联网咖啡单杯售价集中在20~30元的区间;而全家、7-11等便利店品牌的咖啡单杯均为20元以内。

我国咖啡市场各档位价格情况

数据来源:公开资料整理

二、2019年中国咖啡行业发展趋势分析

2018年中国人均咖啡消费量6.2杯,与发达国家相比,中国人均咖啡消费量仅为美国的1.6%和香港的2.5%。2018年中国咖啡市场规模569亿元。随着我国人民生活水平的提高和对咖啡文化认知程度不断增长,加之巨大的人口红利,刺激国内咖啡消费。预计到2019年末,我国咖啡市场消费规模突破700亿元,人均咖啡消费量达7.2杯;到2023年中国人均咖啡消费量10.8杯,咖啡市场规模1806亿元。

2013-2023年中国咖啡市场人均消费趋势预测

数据来源:公开资料整理

2013-2023年中国咖啡市场消费趋势预测

数据来源:公开资料整理

2019是对于咖啡行业是一个真正的机会,说机会的原因是喧嚣过后首先这个市场的消费者成熟的非常非常快,无论对于产品的认知还是对一些产品体验方面的成熟度,我觉得这对是一个好处,觉得真正好的产品终于是可以来说话了。另外一个是从企业角度来讲会是一个整合的阶段,真正有实力或者是有一些底蕴的公司、执行力非常强的公司和品牌是能够最终沉淀下来的。

据统计,与全球平均2%的增速相比,中国的咖啡消费正在以每年15%的惊人速度增长。预计到2025年,中国将成长为1万亿元的巨型咖啡消费帝国。随着国内消费者对咖啡好感度不断提升,我国的咖啡市场呈现出巨大的潜力,在近十年内将有长足发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国咖啡行业投资机会分析及市场前景趋势报告

《2025-2031年中国咖啡行业投资机会分析及市场前景趋势报告》共九章,包含咖啡行业重点区域市场需求分析,中国咖啡领先企业经营分析,中国咖啡行业发展趋势及投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国咖啡行业发展现状:云南省咖啡豆种植面积较大,外卖助推门店业绩增长[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年全球咖啡行业生产情况分析:咖啡市场迎来供求回暖,需求保持平稳运行态势[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)