一、5G驱动射频和物联网芯片量价齐升,泛射频迎来市场机遇

5G商用已至,泛射频迎来市场机遇。

射频前端是通信设备关键底层技术,在联网设备大规模增长趋势下,射频前端是成长最快最确定方向之一。

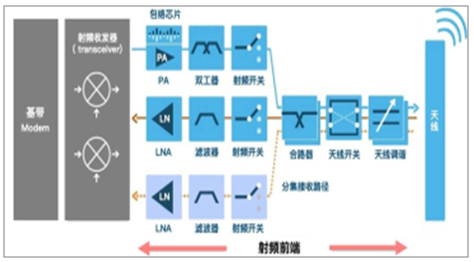

对于智能手机等通信终端设备,位于天线和射频收发器之间的所有组件统称为射频前端。射频前端是通信设备的核心,具有收发射频信号的重要作用,并决定了通信质量、信号功率、信号带宽、网络连接速度等诸多通信指标。以智能手机为代表,其蜂窝、蓝牙、Wi-Fi、GPS、NFC等射频前端模块使得文字/语音/视频通信、上网、高清音视频、定位、文件传输、刷卡等应用得以实现。

射频前端可按形态分为分立器件和射频模组,也可按功能分为不同功能组件。

按功能不同,分立器件可分为滤波器、功率放大器(PA)、射频开关、天线调谐、低噪放(LNA)、包络芯片等。其中滤波器负责发射及接收信号的滤波;PA负责发射路径的射频信号放大;射频开关负责接收、发射路径之间的切换;天线调谐用于匹配阻抗以提升传输功率;LNA用于接收路径中的小信号放大;包络芯片用于控制电压以最小化功耗。按集成度不同射频模组可以分为低、中、高集成度模组,如高度模组包括PAMiD、LNADivFEM等。

简化的射频前端示意图

数据来源:公开资料整理

主要射频前端芯片功能与工艺

Component | 元器件 | 工艺 | 功能 | - | - |

Filter | 滤波器 | SAW、BAW、FBAR、 IPD、SMD、LTCC | 对发射/接收的射频信号滤波,通常用作双工器或双工器组成 单元,用来组合或分离多个频带 | - | - |

PA | 功率放大器 | CMOS、GaAsHBT/GaN | 将低功率射频信号转换为高功率射频信号 | ||

RFSwitch | 射频开关 | GaAspHEMT、SOI、MEMS | 选择天线和哪个发射/接收器或收发器连通 | ||

AntennaTuner | 天线调谐 | MEMS、BST | 由开关构成,连接天线和收发器,匹配阻抗以提升传输功率 | ||

LNA | 低噪放 | SOI、GaAs | 保证信噪比的前提下对小功率信号进行放大 | ||

ET | 包络芯片 | GaN、CMOS | 通过控制电压以最小化功耗的技术 | ||

数据来源:公开资料整理

主要射频模组功能与集成度

Module | 模组 | 集成度 | 功能或集成方式 |

ASM | 天线开关模组 | 低度 | 集成天线和开关 |

FEM | 前端模组 | 低度 | 集成开关和滤波器 |

DivFEM | 分集前端模组 | 中度 | 集成FEM的分集模组 |

FEMiD | 双工前端模组 | 中度 | 集成双工的前端模组 |

PAiD | PA和双工模组 | 中度 | 集成PA和双工 |

SMMBPA | 单模多频功放 | 中度 | 支持单模式多频带的PA模组(3G/4G) |

MMMBPA | 多模多频功放 | 中度 | 支持多模式多频带的PA模组(3G/4G) |

RXModule | 射频发射器 | 中度 | 调制加载数据,并发射无线电波 |

TXModule | 射频接收器 | 中度 | 集成PA、开关的发射模组,接收调制信号并解调 |

PAMiD | PAMiD前端模组 | 高度 | 集成MMMBPA和FEMiD |

LNADivFEM | LNA分集前端模组 | 高度 | 集成DivFEM和LNA |

数据来源:公开资料整理

典型智能机包含6到数十个射频模组或器件,但由于模组内集成有大量器件,实际单机器件数可能多达50-100多个。目前中高端智能手机射频前端ASP在14-28美元,滤波器、PA、射频开关合占射频前端单机价值9成。随着MIMO升级和5G射频前端重构,频带拥挤对前端线性度要求的提高,以及高功率对功耗要求的提高,天线调谐、LNA、包络芯片的需求也迎来增长。

典型中高端智能手机射频前端所需的器件数量和单机价值

射频前端器件 | 单机数量 | 单机价值(美元) | 平均价值占比 |

滤波器 | 40-100 | 7月14日 | 50% |

PA | 2月5日 | 3月7日 | 25% |

射频开关 | 2月8日 | 2月4日 | 15% |

天线调谐 | 2月4日 | 1月2日 | 7% |

LNA | 2月6日 | 0.4-0.8 | 2% |

包络芯片 | 0-1 | 0.2-0.5 | 1% |

合计 | 48-124 | 14-28 | 100% |

数据来源:公开资料整理

数据需求爆发、通信技术升级、终端设计创新等因素正推动射频前端需求和价值的快速提升。根据IHS无线半导体竞争报告数据,过去7年手机射频前端市场已从2010年的43亿美元增长到2017年的134亿美元,复合年均增长超过17.7%,增速是整个半导体市场的5倍。根据YOLE数据,2017年手机射频前端市场为160亿美元,预计到2023年增长到352亿美元,未来6年复合增长率达14%,仍是半导体行业增长最快的子市场。

射频前端细分市场预测及其驱动因素(亿美元)

前端器件 | 2017 | 2023 | CAGR | 驱动因素 |

滤波器 | 80 | 225 | 19% | 滤波器是射频前端最大且增长最快的子市场,其增长主要来自四个方面:(1)5G超高频推动高端BAW滤波器渗透率提升,(2)Wi-Fi分集天线隔离频带对共存滤波器的需求,(3)天线数量增加,(4)多载波聚合增加滤波器需求。 |

PA | 50 | 70 | 6% | 尽管多模多频减少PA用量,但高端的高频和超高频PA市场的增长将弥补2G/3G市场的萎缩。PAMiD是目前价值最高的前端模组,有望提高PA价值量。 |

射频开关 | 10 | 30 | 20% | 射频开关市场的增长主要来自4x4MIMO新增射频路径对分集开关的需求,以及天线和频段增加对天线开关的需求。 |

天线调谐 | 4.63 | 10 | 14% | 天线调谐的增长主要来自4X4MIMO渗透提升,而2018-2020年4X4MIMO有望逐步普及。另外,主天线和分集天线的增长也将提升天线调谐需求。 |

LNA | 2.46 | 6.02 | 16% | 高频化趋势下,LNA面临更高线性度要求,其工艺有望转向高级SOI先进工艺。LNA市场的增长主要来自分集模组的应用,PA模组集成以及新增天线的应用。 |

合计 | 160 | 352 | 14% | 5G趋势下,网络高频化、前端模组化以及通信技术创新驱动射频前端价值增长。 |

数据来源:公开资料整理

二、射频开关:频段和调谐需求不断提升,未来4年射频开关市场有望翻倍

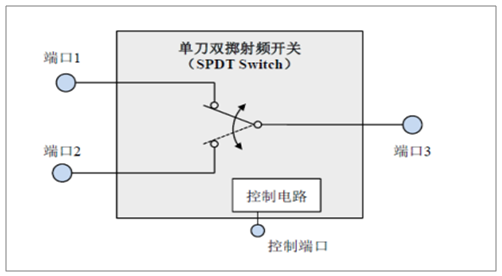

射频开关是射频前端中实现信号切换的关键,具有共用天线、节省成本等优点。射频开关通过控制逻辑连通多路信号中的任一路或几路,实现接收与发射或者不同频段信号的切换,以达到共用天线、节省成本的目的。射频开关根据用途不同可分为移动通信传导开关、WiFi开关、天线调谐开关等;根据刀数和掷数不同,可分为单刀单掷(SPST)、单刀双掷(SPDT)、单刀多掷(SPNT)和多刀多掷(NPNT)开关。以单刀双掷开关为例,其工作原理是:当控制端口加上正电压时,连接端口1与端口3的电路导通,同时连接端口2与端口3的电路断开;当控制端口加上零电压时,连接端口1与端口3的电路断开,同时连接端口2与端口3的电路导通。

射频开关是是射频前端中实现信号切换的关键

数据来源:公开资料整理

射频开关工作原理

数据来源:公开资料整理

高性能射频开关应具有低插入损耗、高隔离度。射频开关主要指标有工作频率、工作带宽、插入损耗、隔离度、功率容量等,其中插入损耗和隔离度是重要性能指标。插入损耗在发射端影响输出功率,在接收端影响接收灵敏度,因此插入损耗越低越好。而对射频开关的信道隔离能有效降低系统干扰,因此隔离度越高越好。随着射频前端复杂度的提高,射频开关朝高性能方向发展,插入损耗可低至0.1dB以下,隔离度可高达几十dB。根据Skyworks官网,其满足高隔离低插损的开关产品共有58件。村田UltraCMOSPE42562、PE42582、PE42512开关可覆盖9kHz-8GHz频段范围,具有极高隔离度和较低插损,且开关时间达到200纳秒级别。

射频开关主要指标含义与最优取值

指标 | 含义 | 何时最优 |

工作频率 | 射频开关工作时的中心频率 | 合理取值 |

工作带宽 | 满足全部性能指标的频率范围 | 合理范围 |

插入损耗 IL | 指开关处于导通状态下的损耗总功率,IL(dB)=|Pout(dBm)-Pin(dBm)|,主要由开关 的导通阻抗决定,导通阻抗越小,则插入损耗越小 | 越小越好 |

隔离度 Iso | 开关关断时泄露输出信号功率与输入功率之差,Iso(dB)=|Pleakage(dBm)-Pin(dBm)|。 隔离度越大表示开关的输入端和输出端之间的影响越小,开关性能越好 | 越大越好 |

功率容量 | 开关可承受的最大功率,分为导通功率容量和截止功率容量,取两者较小者。由于输入信号 越大,开关线性度越差,功率容量可在信号最大功率输入时,保证一定的线性度 | 越大越好 |

数据来源:公开资料整理

村田三种高掷数开关参数性能一览表

指标 | PE42562 | PE42582 | PE42512 |

配置 | SP6T | SP8T | SP12T |

宽频范围 | 9kHz-8GHz | 9kHz-8GHz | 9kHz-8GHz |

6GHz高隔离度 | 35dB | 41dB | 39dB |

6GHz低插损 | 1.1dB | 1.1dB | 1.3dB |

快速开关时间 | 210纳秒 | 227纳秒 | 232纳秒 |

数据来源:公开资料整理

随着工艺技术的发展,SOI已替代GaAs成为当前射频开关主流工艺。出于产品性能考虑,射频开关最早采用GaAs工艺实现。而随着SOI工艺改善,其衬底薄绝缘层可实现高击穿电压和低漏电流,进而能在宽频范围内提供低插损、高线性,因此SOI射频开关开始在中低性能应用场景下替代GaAs射频开关,并且不断向高性能方向扩展。时至今日,SOI已经成为射频开关主流工艺,其市场份额从2010年的不足20%,快速增长到2018年的96%。SOI基于标准硅基CMOS工艺发展而来,因此具有极佳的工艺兼容性和成本优势,具有可集成射频开关、天线调谐、LNA、PA等器件的能力。除少数极端场景需使用MEMS工艺射频开关以外,目前移动终端射频开关以SOI工艺为主;并且由于SOI的性能适用于5G频段,因此短期内仍将保持主流。

射频开关工艺比较

工艺 | 性能 | 工艺兼容性 | 成本 | 应用现状 |

GaAs | 早期较好,现略优于SOI | 一般 | 较高 | 早期主流,现很少使用 |

SOI | 早期较差,现可比GaAs | 最优 | 较低 | 目前主流工艺 |

MEMS | 最优 | 最差 | 最高 | 高性能非主流工艺,用于天线调谐开关 |

数据来源:公开资料整理

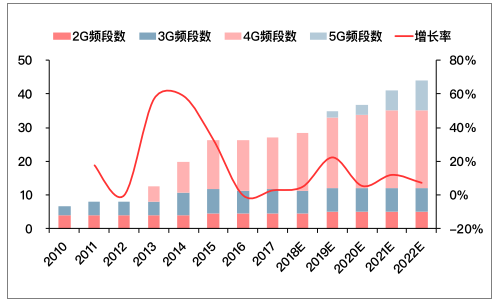

频段数量增加、金属外壳渗透提升增加单机射频开关需求,预计5G手机射频开关单机用量将达12-18个。2011年智能手机支持的频段不超过10个,2019年高端智能机支持的频段接近40个,而未来5G手机有望支持70个甚至更多频段数量,因此需要增加更多射频开关用于信道切换。与此同时,智能手机现多采用手感和外观更好的金属外壳,一定程度造成对信号的屏蔽,因此需增加天线调谐开关用于提高信号接收能力。目前4G手机射频开关单机用量为6-8个,预计5G手机单机用量将达到12-18个,单机用量翻倍增长。

智能手机支持的单机频段数量不断增长

数据来源:公开资料整理

金属外壳在智能手机的渗透率不断提升

数据来源:公开资料整理

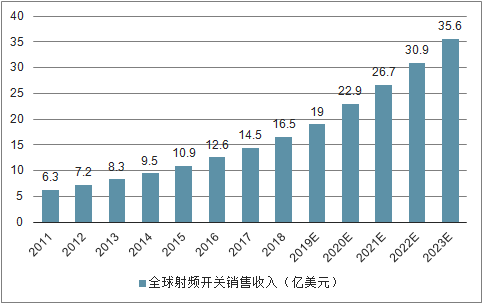

5G加速射频开关需求增长,未来4年全球射频开关市场有望翻倍。根据QYRElectronicsResearchCenter统计,2011年以来全球射频开关市场持续增长,2018年全球市场规模16.54亿美元,预计2023年市场将达35.6亿美元,2018-2023年复合增长率达16.55%。而据我们测算,2019-2023年智能手机出货量从16亿增长到18亿,射频开关单机数量从6个增长到14个,平均单价从0.16美元降至0.12美元,对应市场将从2019年的15.4亿美元增至2023年的30.2亿美元,年均复合增速高达18%。

射频开关单机用量

数据来源:公开资料整理

全球射频开关市场持续快速增长

数据来源:公开资料整理

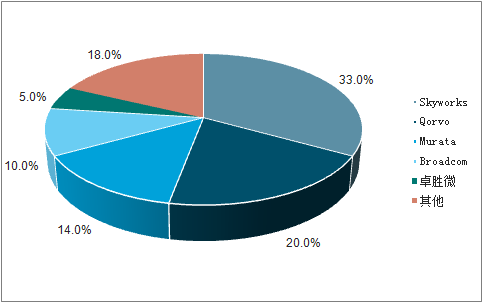

美日厂商合占射频开关市场近80%份额,卓胜微率先实现国产突破。

目前全球射频芯片公司数量超1万家,其中射频开关公司有80多家。射频开关龙头公司包括美国的Skyworks、Qorvo、Broadcom和日本的Murata等,4家公司合计占据全球射频开关市场份额的77%,其射频开关产品覆盖高端机型,比如苹果iPhoneX/XSMax/XR、三星Galaxy系列、华为Mate系列等。卓胜微作为全球第五大、国内第一大射频开关公司,产品以中低端机型为主,目前已取得全球5%市场份额,率先实现国产突破;并且随着与客户合作的加深,其份额有望继续扩大。

主要射频开关公司的营收排名和市占率

排名 | 公司 | 地区 | 2017年射频开关营收(亿美元) | 射频开关市占率 |

1 | Skyworks | 美国 | 4.78 | 33% |

2 | Qorvo | 美国 | 2.89 | 20% |

3 | Murata | 日本 | 2.03 | 14% |

排名 | 公司 | 地区 | 2017年射频开关营收(亿美元) | 射频开关市占率 |

4 | Broadcom(Avago) | 美国 | 1.45 | 10% |

5 | 卓胜微 | 中国 | 0.71 | 5% |

其他 | 2.62 | 18% | - | - |

合计 | 14.48 | 100% | - | - |

数据来源:公开资料整理

射频开关市场份额

数据来源:公开资料整理

部分国产厂商在射频开关领域初具实力,但整体仍尚未形成规模。

相较其他射频芯片,射频开关是相对壁垒较低且竞争较为充分的市场。美日厂商在设计领域绝对领先,拥有最高性能的射频开关产品和射频模组能力,综合实力雄厚。台湾企业在晶圆代工、封装测试等制造环节占据重要位置。大陆厂商由于和国际巨头在技术、专利、工艺等方面存在差距,因此集中在设计领域,主要供应中低端SOI射频开关产品,竞争压力较大。

国内主要射频开关公司概况

公司 | 业务概况 |

卓胜微 | 发明拼版式集成射频开关,极大缩短了射频开关的供货周期、提高了备货能力,申请多项发明专利,打入三星供应链,聚焦大品牌客户。 |

韦尔股份 | 国内领先的半导体器件设计和销售公司,业绩连续多年保持稳定增长。主营产品包括保护器件、功率器件、电源管理器件、模拟开关等四条产品线。射频前端产品主要是射频开关、LNA、天线调谐等。 |

紫光展锐 | 紫光旗下的芯片设计公司,产品包括移动通信基带芯片、射频前端芯片、无线连接芯片、安全芯片、电视芯片和图像传感器芯片等。 |

唯捷创芯 | 成立于2010年,总部位于天津,主要从事射频与高端模拟集成电路的设计、生产与销售。 |

国民飞骧 | 2015年从A股上市公司国民技术中分拆独立,原为国民技术无线射频产品事业部,2010年开始开发国产射频功率放大器和射频开关。 |

德清华莹 | 1)主要产品包括钽酸锂、铌酸锂压电晶体材料、声学滤波器和射频开关等,GaAs/SOI射频开关在华为、中兴等移动终端广泛应用,年出货量2亿只。2)股东实力雄厚。第一大股东中电55所国博公司具有分集开关、天线调谐开关、CA开关等完整射频开关系列,能满足各类移动终端需求,第二大股东是业内领先的移动终端天线及模组供应商信维通信。 |

数据来源:公开资料整理

三、射频LNA:2023年市场达18亿美元,分散格局下国产公司有望提升份额

LNA是用于对接收信号功率放大的核心器件,广泛用于手机等各类通信终端。

由于基站的发射功率有限,并且通信终端与基站之间存在一定距离,通常终端天线接收到的信号非常微弱,移动通信系统需要对终端天线接收到的信号放大以进行后续处理。一般放大器在放大信号的同时会引入噪声,而LNA在放大接收信号的同时会尽量抑制噪声,以实现更好通话质量和更高传输速率,因此得到广泛应用。

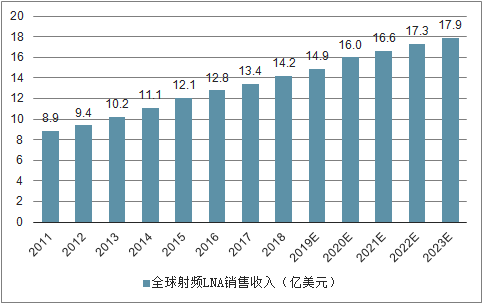

5G加速LNA需求增长,2023年全球LNA市场将达18亿美元。据QYRElectronicsResearchCenter统计,2018年全球LNA收入为14.21亿美元,连续多年保持增长。5G趋势下手机频段、信道和天线数量增多,而单个LNA能承载的频率范围有限,因此对LNA的需求大幅增加。单机用量方面,3G手机LNA单机用量1-2颗,4G手机LNA单机用量3-6颗,预计5G手机单机用量7-10颗。

我们认为,5G商用将推动全球LNA市场在2020年迎来增速高峰,预计2023年全球LNA市场有望达17.94亿美元。

射频LNA单机用量

数据来源:公开资料整理

全球LNA市场持续稳定增长

数据来源:公开资料整理

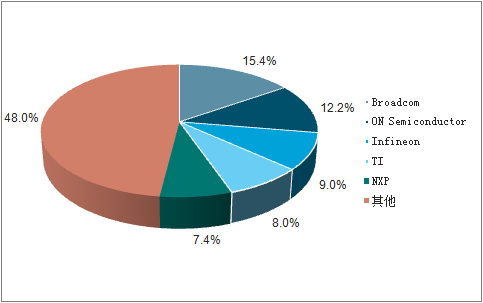

LNA市场格局分散,国产公司仍有较大提升空间。

LNA前五大龙头Broadcom、ONSemiconductor、Infineon、TI、NXP的相关营收占全市场52%,远低于射频开关前五大公司营收占比的82%,市场格局较为分散。国产LNA公司目前也处于小而散状态,以低端2/3G频段市场为主,整体出货规模较小,价格战和市场竞争较为激烈。国产LNA厂商中,2017年卓胜微LNA芯片业务实现营收0.17亿美元,市场份额仅有1.3%,提升空间巨大。另外,唯捷创新、国民飞骧和锐迪科等以射频前端模块产品提供为主,较少单独供货LNA产品。

LNA市场份额

数据来源:公开资料整理

LNA公司营收排名和市占率

排名 | 公司 | 地区 | 2017年LNA营收(亿美元) | 市占率 |

1 | Broadcom | 美国 | 2.07 | 15.40% |

2 | ONSemiconductor | 美国 | 1.64 | 12.20% |

3 | Infineon | 德国 | 1.21 | 9.00% |

4 | TI | 美国 | 1.01 | 8.00% |

5 | NXP | 荷兰 | 0.99 | 7.40% |

/ | 卓胜微 | 中国 | 0.17 | 1.30% |

其他 | 6.33 | 46.70% | - | - |

合计 | 13.42 | 100% | - | - |

数据来源:公开资料整理

国产LNA公司业务概况

公司 | 业务概况 |

卓胜微 | 发明了CMOS开关式低噪声放大器设计方法,极大地缩短了射频低噪声房贷去的供货周期、提高了备货能力,并申请了发明专利,打入三星、小米等供应链,聚焦大品牌客户。 |

韦尔股份 | 国内领先的半导体器件设计和销售公司。主营产品包括保护器件、功率器件、电源管理器件、模拟开关等四条产品线,射频前端产品主要是射频开关、LNA、天线调谐。 |

矽磊电子 | 总部位于安徽合肥,在深圳和上海设有市场和销售中心。致力于设计研发模拟和射频前端芯片产品,并提供面向智能穿戴、移动通讯和物联网应用的集成电路解决方案。LNA噪声系统领先国内其他品牌。 |

唯捷创新 | 成立于2010年,总部位于天津。该公司主要从事射频与高端模拟集成电路的设计、生产与销售。 |

国民飞骧 | 2015年从A股上市公司国民技术中分拆独立出来,原为国民技术的无线射频产品亊业部。2010年开始开发国产射频功率放大器、射频开关和4G射频前端模块。 |

锐迪科 | 紫光集团旗下的芯片设计厂商,该公司产品包括移动通信基带芯片、射频前端芯片、无线连接芯片、安全芯片、电 视芯片和图像传感器芯片等。 |

中科汉天下 | 汉天下电子创办于2012年7月,是中国领先的射频前端芯片和射频SoC芯片的供应商,每年芯片的出货量达7亿颗。公司专注于射频/模拟集成电路和SoC系统集成电路的开发,以及应用解决方案的研发和推广。 |

数据来源:公开资料整理

四、MCU芯片:物联网时代来临,2022年MCU市场将破240亿美元。

物联网浪潮已来,终端微控制器愈发重要。在无线网络持续拓展、通信技术不断演进、产业链日趋成熟背景下,物联网技术可支持的应用场景不断增加,发展潜力巨大。根据Gartner预测,2020年全球联网设备数量将达到260亿部,物联网市场规模将达到1.9万亿元,并对社会生产、科技领域等产生深刻影响。微控制器(MCU)芯片是物联网终端的控制节点,嵌入式应用的核心器件,因其高性能、低功耗、可编程、灵活性在消费电子、医疗电子、工业控制、汽车电子和通信等领域广泛应用。物联网浪潮来临背景下,MCU的应用将更为关键。

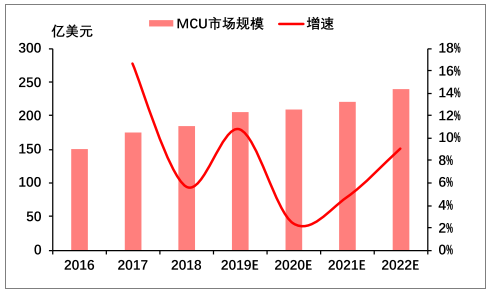

创新应用驱动MCU需求上升,2022年全球市场将突破240亿美元。受惠于嵌入式系统、传感器以及物联网终端应用热潮,未来数年MCU市场和出货将大幅增长。根据ICInsights数据,2018年MCU出货量增长18%,市场规模增长11%,未来4年全球MCU市场年均复合增长7.2%,2022年有望突破240亿美元。

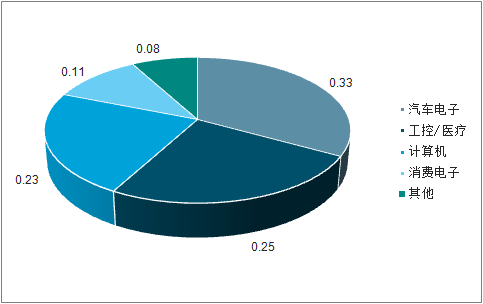

全球MCU各应用领域占比

数据来源:公开资料整理

全球MCU市场规模与增速

数据来源:公开资料整理

受益可穿戴设备、智能家居等消费级市场,物联网MCU高速增长,2019年市场规模达28亿美元。

根据通信远近,物联网无线通信主要分为两类。

一类是Zigbee、WiFi、蓝牙、Z-wave等短距离通信技术,主要应用于智能家居、智能医疗、可穿戴设备等领域;

另一类是LPWAN(低功耗广域网)技术,包括NB-IoT、LoRA、Sigfox、eMTC等,主要应用于智慧城市、环境监测、智能抄表等领域。现阶段Zigbee、WiFi、蓝牙等短距离连接技术经过10余年发展,应用广泛且产业成熟度相对较高。广域网通信技术近年来发展迅速,且未来在公用事业领域和工业物联网领域均具有广阔的应用前景。

根据预测,针对连网汽车、可穿戴电子设备、建筑物自动化以及其他有关物联网应用的MCU芯片市场将快速增长,预计2019年全球市场规模将达28亿美元。

物联网MCU市场规模与增速

数据来源:公开资料整理

海外龙头占据全球市场88%,头部集中显著。

2015年开始,为争夺市场份额,布局强劲增长的物联网市场,MCU厂商发生了数起大规模并购。2015年,NXP以118亿美元收购飞思卡尔,完成在汽车电子领域的布局,市占率达19%,排名第一。2015年,Cypress以40亿美元收购Spansion。2016年,Microchip完成对Atmel的收购,成为第三大MCU厂商。据ICInsights统计,全球前八大MCU厂商市占率达88%,头部集中显著。

全球主要MCU企业及营收

排名 | 名称 | 营收(亿美元) | 市场占有率 | 主要产品应用领域 |

1 | NXP | 29.14 | 19% | 智能卡、汽车电子 |

2 | Renesas | 24.58 | 16% | 汽车电子、通信设备 |

3 | Microchip | 20.27 | 14% | 工业控制、汽车电子 |

4 | Samsung | 18.66 | 12% | 消费电子 |

5 | ST | 15.73 | 10% | 电机控制、物联网 |

6 | Infineon | 11.06 | 7% | 汽车电子、工业控制 |

7 | TI | 8.35 | 6% | 工业控制、汽车电子 |

8 | Cypress | 6.22 | 4% | 汽车电子、消费电子 |

- | 其他 | 18.27 | 12% | - |

- | 合计 | 152.28 | 100% | - |

数据来源:公开资料整理

部分国产MCU公司已实现局部突破,但整体收入规模尚小。

目前国际厂商在技术、资金和人才等方面均明显占优,面对国内物联网MCU市场增长,国产厂商需加大研发投入,提升技术能力。现阶段国产公司在物联网MCU的研发投入相对有限,研发设备、人员投入和一线厂商存在差距,因此整体竞争力和收入规模仍偏小

国内MCU领域主要公司业务概况

名称 | MCU营收 | MCU产品 | 应用领域 |

中颖电子 | 4.5亿元 | 4、8位MCU | 家电、汽车电子、医疗器械、仪器仪表 |

兆易创新 | 4.04亿元 | Cortex-M332位MCU | 工业控制、消费电子、电信设备、汽车电子 |

晟矽微电 | 2.32亿元 | 8、32位MCU | 小家电、消费电子、工业控制 |

卓胜微 | 840万元 | 低功耗蓝牙MCU | 可穿戴设备 |

北京君正 | / | 32位MCU | 工业控制、汽车电子 |

华大半导体 | / | 32位MCU | 家电、汽车电子、医疗器械、物联网 |

汇顶科技 | / | 低功耗蓝牙SoC芯片 | 智能家居、智能医疗、可穿戴设备 |

博通集成 | / | 蓝牙SoC芯片 | 智能家居、智能医疗、可穿戴设备 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国射频前端模块行业市场研究及投资前景预测报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国医药合同销售外包(CSO)行业发展背景、产业链、发展现状、竞争格局及发展趋势研判:合规化CSO已成为药企降低销售成本、规避财税风险的核心选择[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!平顶山房地产行业市场政策、产业链、发展现状、竞争格局及发展趋势分析:政策不断加码,助力市场止跌回稳[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国深圳市低空经济行业发展现状、产业链及发展全景研判:深圳在低空经济领域飞出“新高度”,有望成为全球低空经济标杆城市[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![趋势研判!2025年中国城市服务行业市场规模、产业链、竞争格局及行业发展趋势分析:市场需求增加,未来行业将更加智能化、绿色化和平台化[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2025!中国光通信系统行业产业链、市场规模及重点企业分析:技术迭代加速及算力升级,驱动千亿市场新增长[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2025!中国投影机行业发展历程、产业链图谱、出货量、竞争格局及未来展望:投影机出货量持续增长,消费市场由家用投影机主导[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)