一、EVA树脂产品概述

EVA是乙烯与醋酸乙烯的共聚物(Ethylene Vinyl acetate Resin),一般简称为EVA 树脂,其与高密度聚乙烯(HDPE) ,低密度聚乙烯(LDPE)、线性低密度聚乙烯(LLDPE)并列为四大乙烯系列聚合物,它由乙烯和醋酸乙烯(VA)两种单体经共聚反应而得。

由于EVA的分子链上引入了醋酸乙烯单体,从而降低了结晶度,提高了柔韧性、耐冲击性、填料相溶性和热密封性,并具有较好的耐环境应力开裂(ESCR)性,良好的光学性能、耐低温性及无毒的特性,被广泛应用于发泡材料,功能棚膜、包装膜、注塑制品、吹塑制品、泡沫注塑制品、调和剂以及勃合剂、电线电缆,光伏电池封装胶膜以及热熔胶等领域。此外,EVA树脂还可用作其它树脂的改性原料,近年来国内外市场对 EVA 树脂的需求增速迅猛,发展前景广阔。

值得注意的是,EVA的性能与醋酸乙烯酯(VA)的含量有很大的关系,目前EVA树脂的VA含量在 5%~40%之间,最低可以达到1%。当VA的含量增加时,它的回弹性、柔韧性、黏合性、透明性、溶解性、耐应力开裂性和冲击性能都会提高;当VA的含量降低时EVA的刚性、耐磨性及电绝缘性都会增加。一般来说,VA含量在10%-20%范围时为塑性材料,而VA含量超过30%时为弹性材料,也是常说的高端牌号。不同的含量其生产工艺,应用范围都有较大的差别。产品直接的价格差异也较大。

EVA产品类别及其主要用途分布示意图

注:()内数字为VA含量百分数

资料来源:公开资料、智研咨询整理

二、EVA产品生产现状

总的来看,EVA树脂生产线在全球分布相对广泛,中、美、日、韩、意、德等国是主要的生产国。相比于欧美等国家,我国的EVA树脂产业化相对较晚,虽然与欧美等国一样,技术研发起始于上世纪70年代,在80年代左右形成了中试装置,但一直没有形成大规模生产,同时上海石化,大庆石化在3万吨的LDPE装置上进行了技术改造,可以兼产EVA,但公开资料显示,这两套装置几乎未生产EVA树脂。

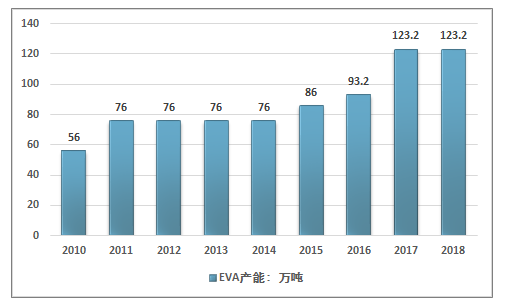

1995年东方石化从意大利埃尼化学公司引进釜式法技术,建成一套4万吨每年的EVA生产线,这是我国第一条大规模投产,且主要生产EVA树脂的生产线。并且直到2005年扬子—巴斯夫20万吨的LDPE/EVA生产线投产前,都是国内唯一一条生产线。总的而言,我国的EVA产业起步早,产业化路途坎坷,最终是依靠引进技术完成了产业化。到2010年时,北京华美聚合物的一条6万吨EVA树脂投产,我国的EVA树脂产能纸面上达到了56万吨,但实际上要去除上海石化6万吨与大庆石化20万吨的生产能力,实际产能为30万吨。此后几年,除2011年燕山石化20万吨的投产外,无新增产能,2012-2014年产能均保持在76万吨。2015年之后,我国的EVA树脂产能重回增长。2017年达到了123.2万吨。近几年我国EVA树脂产能走势如下图所示:

2010-2018年中国EVA树脂产能统计

资料来源:智研咨询整理

从生产企业来看,目前市场上仅有九家企业具备EVA树脂的生产装置,其中只有7家实际生产,上海石化与大庆石化装置依然没有投入生产。

我国EVA树脂生产企业统计

序号 | 企业名称 | 生产能力:万吨 | 投产年份 |

1 | 东方石化 | 4 | 1995 |

2 | 扬子—巴斯夫 | 20 | 2005 |

3 | 华美聚合 | 6 | 2010 |

4 | 燕山石化 | 20 | 2011 |

5 | 宁波台塑 | 7.2 | 2015 |

6 | 山东昊达 | 10 | 2015 |

7 | 斯太尔 | 30 | 2017 |

8 | 上海石化 | 6 | 1986 |

9 | 大庆石化 | 20 | 2006 |

资料来源:公开资料、智研咨询整理

另外值得注意的是,目前我国投产的装置均采用的是国外的技术,从技术来源来看,、联泓均采用埃克森的技术,扬巴、斯尔邦则采用巴塞尔的技术,北有机及宁波台塑均采用意大利埃尼的技术, 华美采用杜邦公司技术。除了北京东方石化有机化工厂装置专产 EVA树脂, 其余均兼产 LDPE。

从生产工艺来看,目前仅有斯太尔10万吨,以及东方东方石化的4万吨的产能为釜式法,其他均为管式法。从两种工艺的比较来看,釜式法在高端产品生产上具有较大优势,但投资成本高,能耗较高,因此主要用于生产高VA 含量牌号的高端产品的生产,如光伏、热熔胶等产品;管式法投资低,能耗低,目前主要用于大宗低VA 含量EVA 产品的生产,如发泡料、电缆料等。

釜式法与管式法主要特点对比

生产工艺 | 主要产品 | 单程转化率 | 最大生产能力 | 能耗 | 单位投资 |

高压釜式法 | 40%以下 | 10%~20% | 14万吨/年 | 高 | 高 |

高压管式法 | 小于30% | 25%~35% | 35万吨/年 | 低 | 低 |

资料来源:公开资料、智研咨询整理

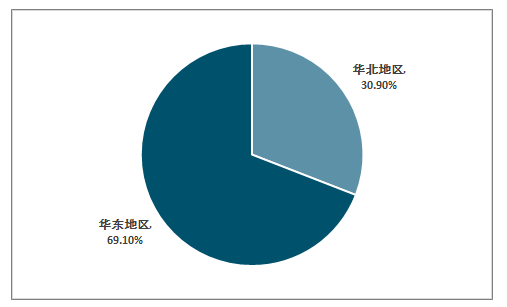

从生产装置分布地域来看,实际产能主要集中在华北、华东地区,其中华北地区的生产能力为 30.0 万吨/年, 约占总生产能力的 30.9%; 华东地区的生产能力为 67.2 万吨/年,约占总生产能力的 69.1%。

2018年我国EVA产能分布

资料来源:智研咨询整理

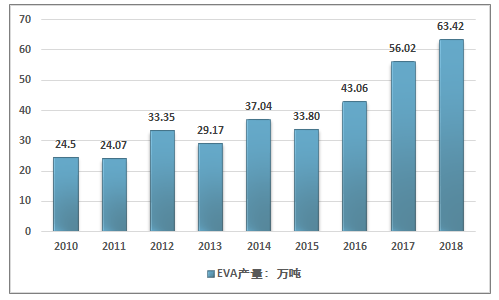

从实际生产来看,我国的EVA树脂产量近几年呈现出较为明显的上升态势,2012-2015年由于产能没有变化,其实际生产受下游需求与上游石油价格变化影响较大,同时与主要装置检修有较大关联,产量呈现出一定的波动性,2016年开始,产品产量呈现出较为明显的增长态势,但由于产能增长相对较快,产能利用率相对有所下降。

2010-2018年中国EVA树脂产量走势

资料来源:智研咨询整理

而从产品类型来看,目前国内 EVA 树脂产品主要仍集中在发泡、电缆料方面,醋酸乙烯质量分数为 14%、18%和26%的 EVA 料为国内企业竞争较为激烈的产品,膜料和高醋酸乙烯质量含量、 高熔液流动指数产品较少,部分高端产品仍处于研发阶段。主要是由于我国生产工艺以管式法为主,釜式产能较小。

三、EVA树脂市场现状

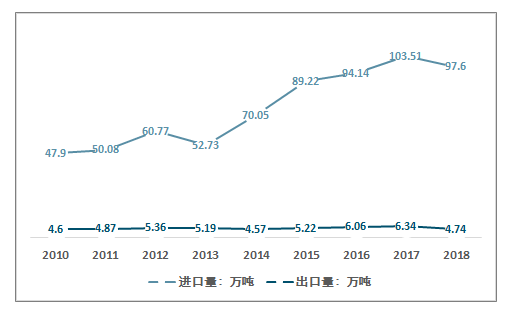

由于国内需求增长稳定,国内市场产能增长有限,且产品结构在高端产品上存在显著的不足,近几年我国光伏行业不断发展,装机容量保持相对较快的增长速度,同时下游的PU浆料等市场不断发展对EVA树脂的需求显著增长,我国的EVA树脂进口量不断攀升,出口则维持在5-6万吨左右的水平,出口地主要集中在东南亚地区的,用于生产鞋材。

2010-2018年我国EVA进出口量统计

资料来源:中国海关

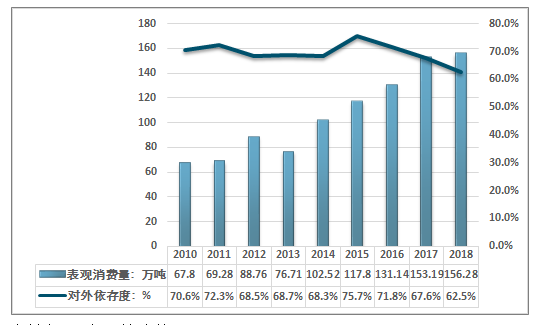

从国内市场的需求来看,我国的EVA树脂表观消费量在2018年也接近160万吨,达到了156.28万吨,对外依存度连续三年下降,但仍处于62%左右的高位。

2010-2018年我国EVA表观消费量走势

资料来源:智研咨询整理

从需求结构来看,现阶段国内的EVA主要用途为发泡、造粒,制作鞋底等方面应用最为普遍,约占到国内整体EVA消耗量的34%左右,在2008年以前,发泡材一度占到市场的60%以上,近几年有所萎缩,光伏市场在2013年之后迅速增长,2018年由于光伏市场的不景气,占比有所回落。

2018年我国EVA树脂需求结构

资料来源:智研咨询整理

四、EVA树脂前景展望

智研咨询发布的《2019-2025年中国乙烯-醋酸乙烯共聚物EVA产业竞争态势及投资前景预测报告》指出:由于国内产能有限,市场供需相对紧张,对外依存度大,且下游前景广阔,因此近几年我国EVA项目规划产能迅速增加。据不完全统计,2019-2021年,我国拟建在建的EVA项目产能已经达到了130万吨,其中釜式法产能70万吨,管式法产能60万吨。其中2019年预计将投产30万吨的釜式法产能。

2019年我国主要在建拟建EVA项目统计

企业名称 | 拟建规模 | 生产工艺 | 预计投产年份 |

上海石化 | 10万吨 | 釜式 | 2020 |

扬子石化 | 10万吨 | 釜式 | 2019 |

浙江石化 | 10万吨 | 釜式 | 2021 |

湛江中科 | 10万吨 | 釜式 | 2019 |

中化泉州 | 10万吨 | 釜式 | 2019 |

中石化古雷 | 30万吨 | 管式 | 2019 |

盛虹化工 | 30万吨 | 管式 | 2021 |

天利高新 | 20万吨(含LDPE) | 釜式 | 2021 |

资料来源:公开资料、智研咨询整理

总的来看,未来几年我国的投产的EVA产能主要以釜式法为主,管式法同样有所增长,届时我国高端牌号EVA产品短缺的情况有望得到部分缓解。高端市场有望实现持续的进口替代,具有显著的成长空间。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国乙烯-醋酸乙烯共聚物(EVA)行业市场行情动态及发展趋向研判报告

《2024-2030年中国乙烯-醋酸乙烯共聚物(EVA)行业市场行情动态及发展趋向研判报告》共十一章,包含中国乙烯-醋酸乙烯共聚物主要生产企业分析,2024-2030年中国乙烯-醋酸乙烯共聚物行业投资机会与前景预测分析,2024-2030年中国乙烯-醋酸乙烯共聚物行业投资风险及策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国EVA行业产业链情况分析:行业景气度不断提升[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)