钢铁工业是山西省重要的支柱产业之一。随着近些年山西省经济结构不断调整,钢铁工业占比有所下降,但仍然占据了重要的地位。截止到2017年末,山西省钢铁工业以占全省工业企业7.33%的资产总额,分别贡献了全省工业企业主营业务收入11.66%和利润总额11.84%。

截止到2018年底,山西省粗钢产能约为7560万吨(2016年底产能减去17、18年两年实际去掉的产能),位居全国第五位。2018年,山西粗钢产量5386.24万吨,占全国总产量5.80%,仅次于河北、江苏、山东、辽宁,位居第五。

工信部2019年4月份公布的最新规范钢铁企业名单中,山西省共有19户钢铁企业入选,合计产能6285万吨,占山西省粗钢总产能83.13%。这19户钢铁企业中,只有太原钢铁(集团)有限公司粗钢产能超过1000万吨,剩下除了山西中阳和山西建龙产能超过500万吨外,其余钢铁企业产能都在500万吨以下。

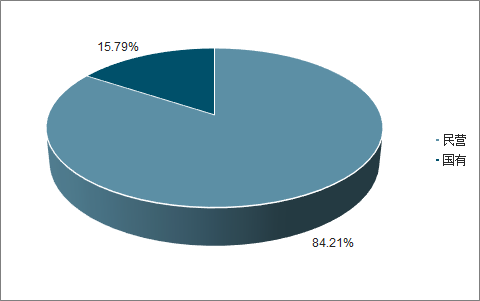

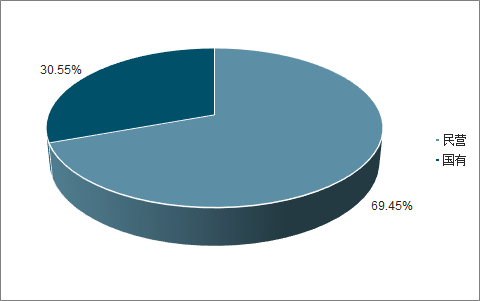

山西钢铁企业中,民营企业占据了主导地位。从19户规范钢铁企业来看,民营钢企16户,占比84.21%;从产能规模来看,民营钢企粗钢产能4365万吨,占比69.45%,均占据了主导地位。

民营规范钢铁企业户数占总户数84.21%

数据来源:公开资料整理

民营规范钢铁企业产能占总产能69.45%

数据来源:公开资料整理

一、优势

截止到2018年底,山西人均GDP45328元,只相当于全国平均水平70.12%;城镇化率58.41%,低于全国同期平均水平1.17个百分点,整体仍处于工业化中期阶段。《山西省新型城镇化规划(2015—2020年)》提出:“到2020年,山西常住人口城镇化率达到60%以上,户籍人口城镇化率达到43%,实现350万左右农业转移人口和其他常住人口在城镇落户等一系列发展目标”,这意味着山西未来工业化发展和城镇化率提升空间还很大,基础设施建设仍然有很大的需求,固定资产投资总体将会保持快速增长,钢材需求仍有增长空间。

2018年山西人均GDP相当于全国平均水平的70%

数据来源:公开资料整理

2018年山西城镇化率低于全国平均水平1.17个百分点

数据来源:公开资料整理

山西是能源大省,焦炭、电力资源丰富且价格低位运行,为本地钢铁产业提供了强大的资源保障能力。截止到2018年底,山西焦炭产量占全国总产量21.12%,长期稳居全国首位;同时,山西焦炭价格长期低位运行,是全国焦炭价格洼地。作为钢铁冶炼最主要的一项原料之一,产量丰富且价格低位的焦炭为本地钢铁产业提供了较大的成本优势。

山西丰富、低价的电力资源给本地钢铁工业发展也提供了成本优势。2008—2018年,山西每年用电量只占其发电量的70%左右;平均销售电价只有全国平均水平的78%。这些良好的资源条件给本地钢铁工业提供了较好的发展空间。

河北、山东等周边地区地也是山西钢铁产品传统销售区域。截止到2017年底,河北粗钢产能为2.39亿吨。根据《河北省钢铁行业去产能工作方案(2018—2020年)》,河北省提出了“2018年压减退出钢铁产能1000万吨以上,2019年压减退出1000万吨左右,2020年压减退出2000万吨左右,到2020年底全省钢铁产能控制在2亿吨以内”的目标;而山东省2018年10月印发《山东省人民政府印发关于加快七大高耗能行业高质量发展的实施方案的通知》提出“到2022年,京津冀大气污染传输通道城市钢铁产能退出70%;到2025年,传输通道城市和胶济铁路沿线地区的钢铁产能应退尽退,沿海地区钢铁产能占比提升到70%以上”。周边地区持续去产能和产业调整布局,为本地钢铁企业拓展市场提供了有利条件。

二、劣势

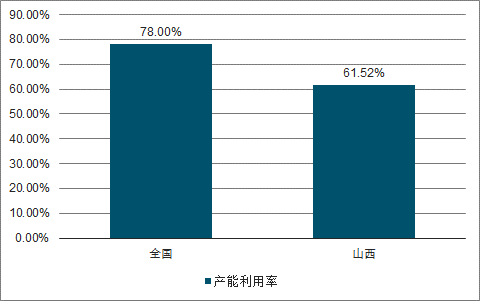

根据国家统计数据,2018年全国黑色金属冶炼和压延加工业产能利用率为78%;同期山西粗钢产能利用率仅为61.52%,低于全国平均水平16.48个百分点。从最新的257家符合规范条件的钢铁企业1000m³以上大中型高炉占比33.33%,低于平均水平;从转炉装备来看,257家规范企业100吨以上大型转炉占比50%,山西19户符合规范条件的钢铁企业占比只有22.64%,也远低于平均水平。总体来看,山西钢铁企业冶炼装备水平较低,由此带来能源消耗高、排放污染重等问题将制约山西钢铁工业的发展。

2018年山西粗钢产能利用率低于全国平均水平

数据来源:公开资料整理

山西钢铁企业冶炼装备水平低于全国均值

数据来源:公开资料整理

山西生态环境脆弱,结构性污染严重。据生态环境部通报的2018年169个重点城市空气质量排名,山西省有6个城市排名倒数前20位,高居榜首。随着2019年4月生态环境部等五部门联合出台《关于推进实施钢铁行业超低排放的意见》,钢铁行业排放标准进一步提高,钢铁行业环保压力加大,特别是山西钢铁企业规模普遍较小,装备水平较低,污染排放行为较严重,污染曝光事件屡见报端,将严重考验山西钢铁工业环保治理水平。

山西钢企主流产品是以长材为主的大路品种,低端同质化特征明显,大部分企业没有形成区别于他人的主导产品,竞争较激烈。由于缺乏相关数据,我们就以中钢协统计月报里的山西籍钢企的产品产量模拟代替山西省全部产品产量情况来计算比较山西的产品结构情况。纳入中钢协统计月报的5家山西钢铁企业2018年钢材产量1993.24万吨,占同期山西全部钢材产量40.65%(同期中钢协统计月报重点企业钢材产量占全国钢材总量59.94%)。其中,棒材、钢筋、线材等三种常见长材品种合计899.90万吨,占报数企业钢材产量合计45.15%,比重点企业平均水平43.32%高出1.83个百分点,反映山西钢企长材占比较高,产品同质化较严重。

相关报告:智研咨询发布的《2019-2025年中国钢铁行业市场运营模式分析及发展趋势预测研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国医药合同销售外包(CSO)行业发展背景、产业链、发展现状、竞争格局及发展趋势研判:合规化CSO已成为药企降低销售成本、规避财税风险的核心选择[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!平顶山房地产行业市场政策、产业链、发展现状、竞争格局及发展趋势分析:政策不断加码,助力市场止跌回稳[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国深圳市低空经济行业发展现状、产业链及发展全景研判:深圳在低空经济领域飞出“新高度”,有望成为全球低空经济标杆城市[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![趋势研判!2025年中国城市服务行业市场规模、产业链、竞争格局及行业发展趋势分析:市场需求增加,未来行业将更加智能化、绿色化和平台化[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2025!中国光通信系统行业产业链、市场规模及重点企业分析:技术迭代加速及算力升级,驱动千亿市场新增长[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2025!中国投影机行业发展历程、产业链图谱、出货量、竞争格局及未来展望:投影机出货量持续增长,消费市场由家用投影机主导[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)