IDC就是电信部门利用已有的互联网通信线路、带宽资源,建立标准化的电信专业级机房环境,为企业、政府提供服务器托管、租用以及相关增值等方面的全方位服务。IDC产业链上游为中国电信、中国移动、中国联通三大基础电信运营商;中游为专业IDC服务商;下游为客户。

一.IDC行业现状

目前基础电信运营商占据IDC市场主要地位,IDC行业竞争者分为两大群体,一是以中国电信、中国联通为主的基础电信运营商群体;二是以世纪互联、光环新网、网宿科技、数据港为代表的专业IDC服务商群体。基础运营商网络与机房资源丰富、资金雄厚、具有较强品牌影响力及价格竞争,但服务种类及深度不足,无增值服务;而专业IDC服务商服务相对灵活,且可提供BGP多线服务及定制化服务,但基础资源受制于运营商,议价能力较弱。

IDC业务并非三大基础运营商核心业务,业务优先级相对靠后,全球竞争格局以第三方IDC服务商为主导,专业服务商有望通过定制化服务进一步提升市场份额。

国内IDC市场基础运营商占市场份额

数据来源:公开资料整理

IDC的资源稀缺性主要体现在数据中心位置不可复制,同时数据中心在服务级别、安全性、可持续性上的差异性,使得IDC具备资源价值,其商业模式类似于“商业地产”。

中心城市土地资源十分有限,目前北京、上海等一线城市已经出台政策禁止或限制在市区内新建数据中心,这便使得光环新网中心城区的数据中心价值进一步提升,也有力地提高了自身竞争力。

IDC行业在技术上不受地域限制,但由于中国各地经济发展并不平衡,各地互联网覆盖率、使用率存在一定差异,互联网基础设施、应用资源和网络用户都集中于经济较发达地区,且对于数据需求比较大的企业如电商、游戏公司等,多数集中在经济发达地区,因此行业发展具有一定的区域性。

目前中国大的市场主要集中在经济发达的大中城市,尤其是北上广深等地区,使得北上广深地区的IDC资源供不应求,上架率显著高于其它地区。

二、行业竞争格局

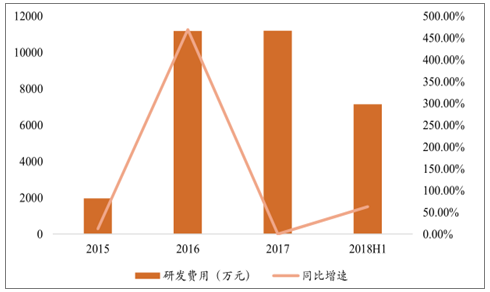

随着IDC专业化程度的进一步提升,IDC本身技术投入也将进一步增加。随着互联网应用技术的不断更新,服务商应当具备持续研发能力,需要不断更新、优化其技术,才能满足市场的需求。

2015-2018H1光环新网保持高额研发投入及增速图

数据来源:公开资料整理

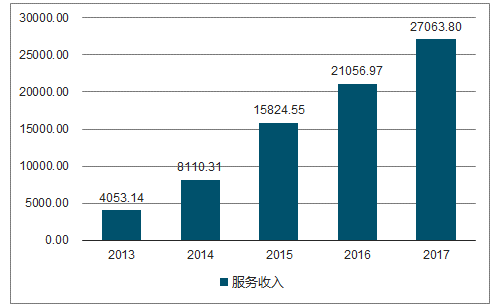

尚航科技主营业务为向客户提供互联网数据中心(IDC)业务及其增值服务。IDC及其增值服务包括基础性服务和增值服务,基础性服务主要包括机房、带宽租用、服务器托管等

资源类业务和虚拟主机、域名等服务。增值服务主要包括网络安全、网络管理、数据备份等服务。

2013-2017年尚航科IDC业务收入图

数据来源:公开资料整理

全球市占率前十的厂商中,Equinix、DigitalRealty、CyrusOne等第三方IDC服务商占据主要地位。反观目前国内市场,三大运营商占据绝对的主导地位,三者合计占据超过70%的市场份额,第三方IDC服务商的市场份额还相对较小。

全球IDC市场第三方服务商占据

数据来源:公开资料整理

三、IDC行业发展趋势

IDC主要承载数据,服务在线率是互联网企业关注的重点,同时IDC成本占互联网企业成本较低,因此互联网企业一般较少迁移数据,核心大客户将产生持续的现金收入,客户是IDC的关键资产。IDC稳定的客户现金流使得IDC之间并购整合时有发生,IDC并购不仅有助于企业资源规模的提升,还有助于获得新的客户,不同区域IDC资源及客户还存在较好的协同效应。

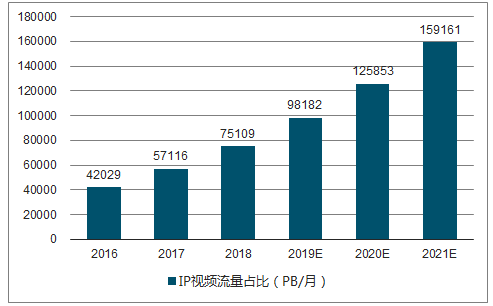

新兴技术的快速发展,拉动IDC需求增长。需求增长。当前,互联网应用领域不断拓宽,预计未来仍将保持高速扩展势头。随着互联网用户的增长,网络视频、在线游戏、电子商务等互联网应用迅猛发展,互联网访问流量将继续保持较快增长态势。

全球IP视频流量增加近三倍,到2021年全球个人IP流量预计将达到每月278EB,其中互联网视频、在线游戏占据主要份额。

2016-2021年全球IP视频流量占比图

数据来源:公开资料整理

云计算本身就是为适应大规模存储及大规模计算而生,公有云承载众多客户需求,天然对大规模、广覆盖有要求,需要大量采购IDC资源。同时5G、物联网等技术逐步进入应用期,未来数据物理载体需求量有望呈现指数级增长,强烈拉动IDC需求。随着物联网应用的导入,终端多样化程度进一步提升,数据存储及传输需求有望大幅增长。

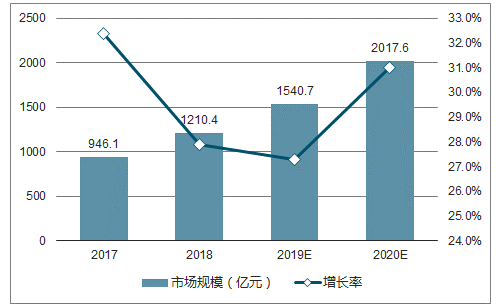

国家把信息产业列战略性产业,出台政策鼓励扶持IDC行业发展。2017年IDC市场规模为946.1亿元,同比增长32.40%,未来两年IDC市场增速趋缓,整体市场规模仍将保持上升趋势。预计2020年,中国IDC市场将迎来新一轮大规模增长,市场规模将超过2000亿元。

2017-2020年IDC市场规模及增长率预测图

数据来源:公开资料整理

数据运营商逐步向大规模自有数据中心提供商转变,资金成为关键竞争要素。IDC服务商规模较小,服务同质化严重的企业逐渐被市场淘汰,大型化、规模化的IDC服务商优势增强,同时随着云计算的兴起,对IDC需求大量高标准自有产权数据中心,更高标准的大型数据中心成为行业趋势。

随着IDC市场的持续增长,越来越多的企业涉足IDC及相关领域,尤其是国内外云服务商和资本巨头也逐渐完成拓展IDC相关市场的布局,行业竞争日益加剧,竞争者有可能以降价等促销战术,争取市场份额。

相关报告:智研咨询发布的《2019-2025年中国IDC行业市场运行态势及战略咨询研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国IDC产业竞争现状及投资趋势预测报告

《2025-2031年中国IDC产业竞争现状及投资趋势预测报告》共十七章,包含中国IDC机房建设及经济效益分析,2025-2031年中国IDC行业问题及策略分析,2025-2031年中国IDC行业趋势及前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国IDC行业发展现状及竞争格局分析:市场规模增长速度放缓,第三方运营商成为行业发展重要驱动力[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![【速览】2022年中国互联网数据中心(IDC)行业产业链及市场现状分析(附国家绿色数据中心公示名单)[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)