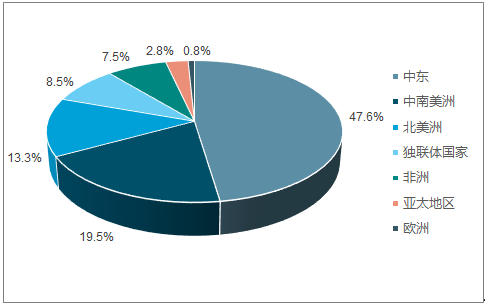

全球石油探明储量轻微下降,中东储量占比接近一半。截至 2017 年,全球探明石油储量下降 5 亿桶(-0.03%)至 1.7 万亿桶。其中中东、中南美洲、北美洲探明储量位居前三,占比分别为 47.6%、 19.5%和 13.3%。 OPEC国家与非 OPEC 国家探明储量占比为 71.8%、 28.2%。原油储量在地理上分布较为集中,全球石油探明储量排名前 5 的国家占比总和为 67.1%,这些国家在很大程度上主导着世界石油开发的基本格局。

2017年石油探明储量分地区情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国石油勘探行业分析与投资决策咨询报告》

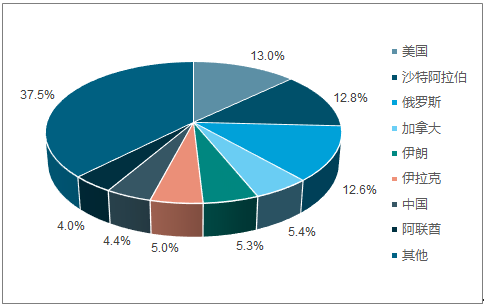

2017年石油探明储量前五的国家

数据来源:公开资料整理

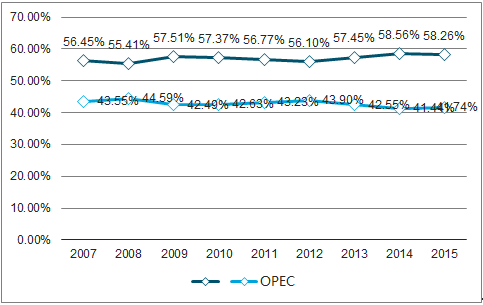

美国石油产量进入快速增长通道,OPEC国家产量增速预计大幅放缓。2017 年全球石油产量增加了 60 万桶/日,连续第二年低于历史平均水平。美国(69 万桶/日)和利比亚(44 万桶/日)增产最多,沙特阿拉伯(-45 万桶/日)和委内瑞拉(-28 万桶/日)减产最多。EIA 预计美国页岩油产量在未来五年将持续走高,将从 OPEC 手中夺取更多市场份额,预计 2023 年 OPEC 的石油产能为 3631 万桶/日,占全球需求比例下降到35%以下,非 OPEC 国家石油产量料将增加 520 万桶/日,达到 6330 万桶/日,仅美国就将占全球石油供给增长的近 60%。

2017年各国石油产量占比

数据来源:公开资料整理

OPEC国家与非OPEC国家石油产量占比

数据来源:公开资料整理

亚太地区成为全球石油消费驱动力,能源需求保持旺盛。 在过去的十年中,亚太地区的石油消费量增加了 8385 千桶/日,遥遥领先于其他地区,年平均增长率也达到 2.9%。亚太地区石油消费的高速增长主要来归功中国和印度两个人口大国在过去十年内的高速发展,这两个国家在过去十年内的石油消费增加分别达到了 499 万桶/日和 175 万桶/日。预计到 2040 年,印度将成为能源需求增长最大的国家,几乎占全球能源需求增长份额的 30%,另外东南亚国家的能源需求也将有所增长。

过去十年内各地区石油消费增长情况

数据来源:公开资料整理

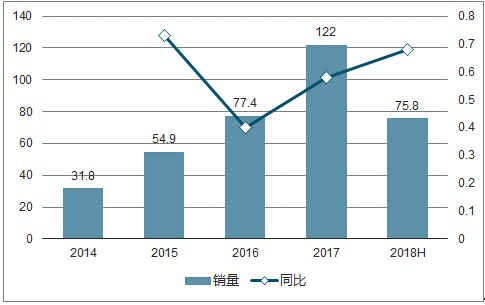

化工原料和交通用能是世界石油需求增长的主要来源,新能源车持续冲击传统汽车行业。2018 年上半年全球新能源乘用车累计销量超过 75.8 万量,大幅增长 68%。目前全球电动汽车保有量目前有 300 万~400 万辆,随着新能源汽车对内燃机汽车在成本方面逐渐建立起领先优势,新能源汽车将不断冲击传统汽车行业。预计内燃机汽车的销量预计在 2025 年左右开始下降,到 2040 年,全球新能源汽车的销量将达到 6000万辆,相当于全部轻型车(乘用车和皮卡) 市场的 55%。

全球新能源车销量(单位:万辆)及同比增幅

数据来源:公开资料整理

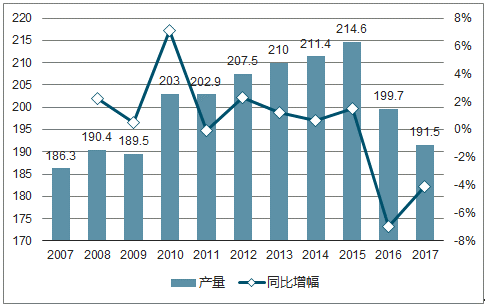

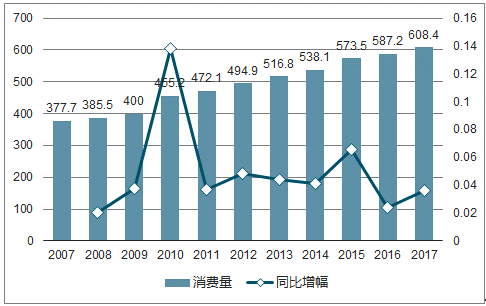

国内石油产量大概率维持在 1.9-2 亿吨,对外依存度首次突破 65%。 受到国内政策、市场等因素的影响, 2017 年国内石油产量连续第二年下降,降至 1.92 亿吨,同比下降4.11%。发改委在最新发布的能源五年规划中表示,到 2020 年,我国国内石油产量将减少至 2 亿吨,预计下降 7%,因此我国石油产量未来几年都将维持在 1.9-2 亿吨左右。而国内石油消费量则保持小幅增长态势,同比增幅为 3.61%达到 60.84 亿吨。国内石油对外依存度首次超过 65%,达到 68.5%。

国内石油产量(单位:百万吨)及增幅

数据来源:公开资料整理

国内石油消费量(单位:百万吨)及增幅

数据来源:公开资料整理

变相节流: 大炼化项目密集上马遇上国内产能过剩,低端产能被淘汰。 十三五期间我国将打造上海漕泾、浙江宁波、广东惠州、福建古雷、大连长兴岛、河北曹妃甸、江苏连云港七大石化产业基地,我国最先进的炼化一体化项目也将落地在这七大石化产业基地之中,合计新增优质炼化产能 2.47 亿吨/年。 但是目前国内炼油产能过剩情况突出,2017 年产能过剩达 1.38 亿吨/年。按照全球炼油企业平均开工率 83%计算,我国炼油产能也过剩 1 亿吨/年,因此数量众多,体量小的部分地炼企业可能会在产业整合当中被并购或者关停。

中国炼化企业产能分布

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国石油行业发展策略分析及投资前景研究报告

《2025-2031年中国石油行业发展策略分析及投资前景研究报告》共十六章,包含2025-2031年中国石油市场发展走势预测分析,2025-2031年中国石油企业投融资分析,2025-2031年中国石油行业投资规划分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。