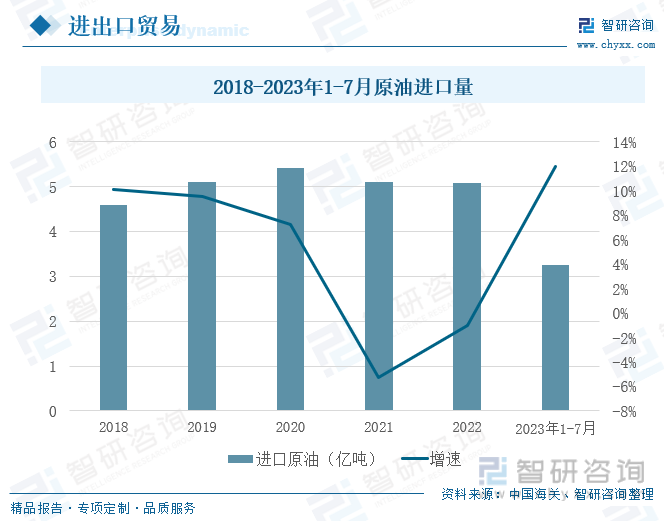

内容概要:石油,作为全球最主要的能源之一,一直以来都在支撑着现代社会的发展和工业化进程。我国是世界上石油产量较大的国家之一,我国原油产量呈现出逐年上涨的的趋势,且增速逐年加快。我国是世界上最大的石油消费国之一,2022年,我国石油消费量略有下降,总消费量为7.19亿吨,较2021年同比下降0.6%,这是我国自1991年以来石油消费量首次负增长。我国石油仍需依靠外国进口以满足国内需求,从中国海关发布的数据得出,我国原油进口呈现出上下波动的趋势。2023年我国石油需求增加,需求的增加拉动了我国原油的进口,2023年1-7月,我国原油进口量为3.25亿吨,较上年同期同比增加12%。

关键词:石油、原油、石油发展现状

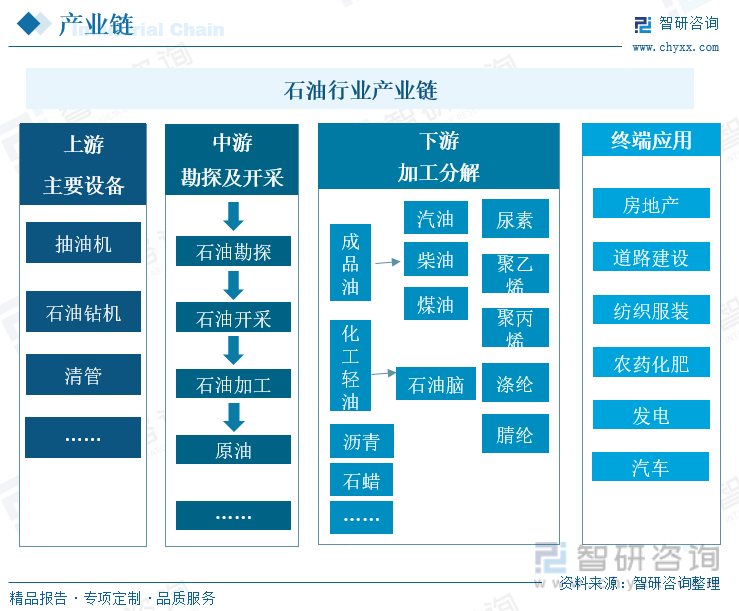

一、石油储量丰富,产业体系完善

石油是一种天然的有机化合物,它是地球内部的化石燃料,由数百万年的地质和化学过程形成。石油主要由碳(C)和氢(H)元素组成,通常含有一小部分的氮(N)、硫(S)、氧(O)和一些金属元素。它是一种混合物,包括多种不同的烃类化合物,如烷烃、烯烃和芳烃。石油是一种重要的能源来源,用于发电、加热、交通和工业生产等多个领域。我国石油储量丰富,2022年,我国石油储量为38.06亿吨,石油被提炼成各种石油产品,如汽油、柴油、天然气液化气(LPG)、润滑油和石化产品,供人们使用。石油资源的地理分布在全球范围内不均匀,因此国际石油市场往往受地缘政治因素的影响,如战争、政治紧张局势和供应中断。总之,石油是一种重要的自然资源,它在现代社会中扮演着不可或缺的角色,但也面临着环境、地缘政治和可持续性等多方面的挑战。因此,石油的使用和开采需要谨慎考虑,以确保资源的可持续性利用,并减少对环境的不利影响。

石油产业链是指从石油的勘探和开采、到炼制、分销和最终消费的一系列生产和供应环节。这个产业链包括了许多关键的领域和活动,对于石油资源的开发和利用具有重要意义。石油产业链的上游是主要设备的制造,开采石油的主要设备有抽油机、石油钻机以及清管。石油产业链的中游是石油的勘探及开采,这个环节涉及寻找、开发和生产石油资源。勘探活动包括地质和地球物理勘探,使用技术如地震勘探和岩心采样来确定潜在石油储藏的位置和规模。一旦找到了潜在的储藏,就进行钻井,以提取地下的石油。下游为加工及分解,是将原油转化成各种石油产品的过程。这包括将原油分离成不同的组分,如汽油、柴油、润滑油、天然气液化气(LPG)和化学产品。炼油厂使用多种化学过程,如蒸馏、裂解、加氢和催化反应来加工原油。产业链的终端应用主要是房地产、道路建设、纺织服装、农药化肥等领域。

二、产量稳步增加,需求增长受到一定制约

我国是世界上石油产量较大的国家之一,根据中国石油和化学工业联合会发布的数据来看,我国原油产量呈现出逐年上涨的的趋势,且增速逐年加快。自2016年开始,受低油价冲击,国内油气勘探开发投资持续下降,原油产量连续3年下滑,天然气对外依存度也快速攀升。2022年,中国继续加大油气勘探开发力度,超深水、非常规油气勘探开发理论及技术有所突破,老油田产量衰减速度放缓,新油田投产加快,原油产量保持增长,再上2亿吨。2022年,我国原油产量达到2.05亿吨,较2021年增加50万吨,同比增加2.9%。其中,大庆油田连续8年实现3000万吨稳产,胜利油田连续6年稳产2340万吨以上,发挥我国原油稳产“压舱石”作用。2023年1-8月,我国原油产量为1.4亿吨,较上年同期同比增加2.1%。

我国是世界上最大的石油消费国之一。石油市场的供需关系一直是该行业最重要的因素之一,在全球范围内,石油需求受到多种因素的影响,包括全球经济增长、交通需求、工业化进程以及气候变化政策。近年来,随着一些国家推动清洁能源和电动汽车的发展,石油需求增长受到了一定的制约。2022年,我国石油消费量略有下降,总消费量为7.19亿吨,较2021年同比下降0.6%,这是我国自1991年以来石油消费量首次负增长。目前石油消费的70%以上发生在交通运输领域,2022年疫情对交通行业的影响十分明显,根据国家统计局《2022年国民经济和社会发展统计公报》,全年旅客运输总量56亿人次,比上年下降32.7%。这是导致石油消费量下降的原因之一。另一个重要原因是国际油气价格大涨。2022年受到俄乌冲突等因素的影响,国际原油和天然气价格大幅上涨,并且传导到国内,压制了国内油气消费。2022年中国原油进口单价同比增长了45%。

石油价格的波动一直是全球能源市场的焦点之一,对全球经济、政治和环境产生深远影响。近年来,石油价格经历了多次显著波动,这些波动受到供需因素、地缘政治风险、全球经济状况和可再生能源等多种因素的影响。2020年由于新冠肺炎的爆发导致石油需求大幅减少,再加上OPEC+大会未能达成减产协议,美国石油储备空间告急,最终导致石油价格大幅下降,2020年WTI原油均价为39.68美元/桶,是近年来油价的最低价。2022年,受俄乌冲突的影响,市场对俄罗斯石油出口受阻担忧加剧,国际原油期货价格再次大幅上涨。2023年,欧美经济深陷衰退之忧,新兴市场国家和发展中国家保持增长势头,世界经济复苏分化加剧,原油需求增速进一步减缓,带动原油价格中枢回落。供应方面,OPEC+维持减产协议,美国原油增产能力有限,制裁导致俄罗斯产量下降,供应端呈收缩态势。同时,低位库存使原油供给弹性下降。展望2023年,国际原油市场供需偏紧,基本面对油价形成底部支撑,预计WTI原油将在77-87美元/桶。

从产业链的下游石油加工来看,根据中国石油和化学工业联合会发布的数据得出,我国石油化工行业规模以上企业的营业收入总体上维持平稳增长的趋势,2020年疫情的突然爆发,对国民经济造成严重影响,规模以上企业营业收入也出现下滑,随着疫情的有效控制及企业的合理应对,2021年石油化工行业规模以上企业营业收入恢复增加。2022年规模以上企业营业收入为16.47万亿元,较2021年同比增加14.4%。2023年,全球经济衰退风险突出,乌克兰危机演进、欧洲能源市场再平衡仍是影响全球能源和油气市场的关键因素,油气行业发展进入动荡变革期,存在更多不确定性。我国宏观经济整体回升将拉动能源消费较快增长,面对复杂动荡的国际能源市场风险挑战,能源安全供应保障仍是行业首要任务,继续加快提升油气生产供应能力,扎实推进绿色低碳转型。

三、进口需求拉升,进口依赖较为严重

我国是世界上最大的石油消费国之一,虽然我国石油产量丰富,且产量在稳步增长,但总体上还是不如国内需求,我国石油仍需依靠外国进口以满足国内需求。从中国海关发布的数据得出,我国原油进口呈现出上下波动的趋势,由于2020年疫情的影响,油价有所下降,我国石油消费量增加,我国原油进口量达到5.42亿吨,达到近五年原油进口量的顶峰。2021年油价又开始新一轮暴涨,我国原油进口量的下滑,2022年我国原油进口量为5.08亿吨,较2020年减少0.34亿吨。2023年,中国重新开放推动了汽油和航空燃料需求的飙升,由于经济增长和基础设施建设增长,柴油需求预计也将上升;此外,由于原油成本下降和重新开放后需求激增,中国炼油厂正在提高利用率。需求的增加拉动了我国原油的进口,2023年1-7月,我国原油进口量为3.25亿吨,较上年同期同比增加12%。

根据中国海关总署发布的数据显示,从我国进口原油的数量来看,俄罗斯、沙特阿拉伯、伊拉克、马来西亚、阿联酋、阿曼、巴西、安哥拉、科威特、美国是我国的主要原油进口国,由于俄罗斯石油资源丰富且和我国地理位置十分接近,我国与俄罗斯建立了良好的进出口贸易,是我国最大的原油进口国,2023年1-7月,从俄罗斯进口原油6066万吨,占我国原油总进口的19%。沙特阿拉伯是我国第二大原油进口国,2023年1-7月进口原油5216万吨,占总进口的16%。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国石油行业发展策略分析及投资前景研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国石油行业发展策略分析及投资前景研究报告

《2025-2031年中国石油行业发展策略分析及投资前景研究报告》共十六章,包含2025-2031年中国石油市场发展走势预测分析,2025-2031年中国石油企业投融资分析,2025-2031年中国石油行业投资规划分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询