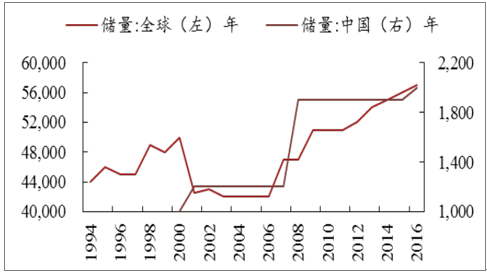

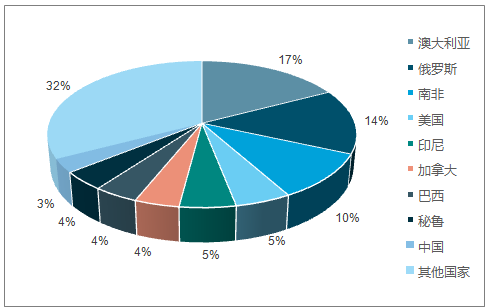

目前全球黄金探明的储量57000吨,可供开采约大概20年。澳大利亚储量最多,为9500吨(17%);中国储量约2000吨(3%)。

中国和全球黄金储量图

数据来源:公开资料整理

全球各国黄金储量占比图

数据来源:公开资料整理

2017年全球黄金产量4398吨,同比下降4%。黄金的主要来自两部分,矿产金和再生金。2017年矿产金产量3269吨,占比74%,再生金产量1160吨,占比26%。

黄金供应来源占比图

数据来源:公开资料整理

2017年全球黄金供应-4%的增速,2017年的产量4398吨,相对于2011年减少102吨,约2.2%。黄金产量下降的主要原因是再生金的下降。再生金主要分为高价值再生金与工业再生金两部分。高价值再生金主要是废旧首饰等。工业再生金主要来自于电子设备等。

影响再生金供应的原因可能:金价上涨。矿产金的增长较为缓慢,最近100年金矿产量的复合增速约1.5%。增长较为缓慢。最近99年增长3倍,最近50年增长1倍,最近10年增长16%。我国2017年金矿产量440吨,同比下降13吨(-2.9%)。这是我国自1999年以后,首次出现负增长,和环保政策密不可分。

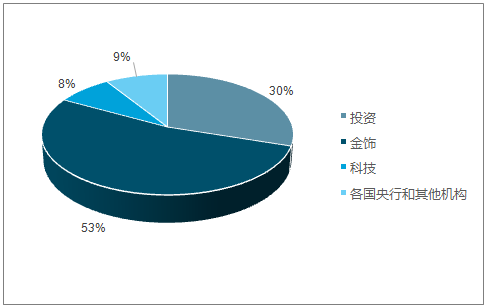

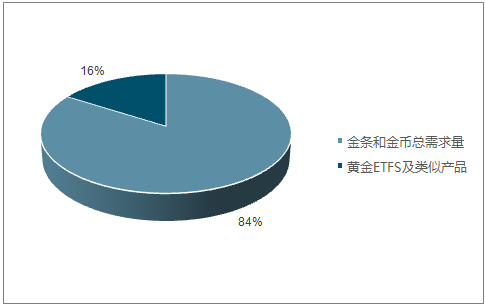

2017年黄金需求4072吨,较2016年下降291吨(7%),下降的主要原因黄金ETF增持量较2016年下降344吨。黄金的投资需求由金条金币需求和黄金ETF需求组成,2017年金条金币需求占比84%。

2017年黄金的需求结构图

数据来源:公开资料整理

黄金的投资需求拆分图

数据来源:公开资料整理

我国是世界上金饰需求最大的国家,2017年我国大陆地区金饰需求691吨,同比增长3%,占到全球消费的32%,其中香港消费了44吨。黄金需求的来源:珠宝和投资需求以及工业需求,其中珠宝及投资需求为主。

黄金单位价值高是因为易于储存,易于变现。且全球每年金矿产量3000多吨,黄金产量4000多吨,超过一万亿元的市场规模。全球官方储备黄金超过3万吨。金矿产量在持续增长,对应的金矿的开采难度在大幅提升,储量增长缓慢,储量增长量不及每年的开采量,可采年限逐渐下降。产期黄金价格上涨是最主要的原因,因为金价上涨使得高成本矿山的开采具备可行性。根据17年调查数据显示,金矿资源紫金山金铜矿由于资源枯竭,金矿产量持续下降。紫金山金铜矿作为典型的上金下铜矿,随着开采年限的增长,上层黄金资源逐渐开采完毕,2017年起紫金山矿黄金产量大幅下降,可能2018-2019年紫金山黄金产量会继续下降,首饰、投资等需求反而会受黄金价格的影响而变化

智研咨询发布的《2019-2025年中国黄金行业市场全景调查及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国黄金行业发展模式分析及未来前景规划报告

《2025-2031年中国黄金行业发展模式分析及未来前景规划报告》共十三章, 包含2020-2024年黄金首饰行业分析,重点企业经营状况分析,中国黄金行业的投资潜力及前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国黄金期货交易规模及价格走势分析:成交量增长29.91%,成交额增长58.52%,价格一路“狂飙”[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)