新烟碱类杀虫剂发展迅速。 新烟碱类杀虫剂与传统类属的杀虫剂(有机磷类、氨基甲酸酯类、拟除虫菊酯类、有机氯类)没有交互抗性,具有卓越的杀虫活性、低哺乳动物毒性, 并因其高效、广谱、环境相容性好而迅速发展,可用于水稻、小麦、玉米、棉花、马铃薯、蔬菜、甜菜、果树等作物。 随着高毒农药(有机磷和有机氯农药)逐渐退出市场,新烟碱农药迅速占领杀虫剂市场份额, 2014年新烟碱类杀虫剂的销售额为44.2亿美元,超越拟除虫菊酯成为全球最大的杀虫剂品种。新烟碱类杀虫剂在部分国家面临限用或禁用。

新烟碱类杀虫剂对蜜蜂等传粉昆虫具有危害, 引起世界范围内的极大关注。 2013年起,欧盟、巴西等地开始陆续禁用部分新烟碱类杀虫剂, 我国农业部农药检定所于2013年7月召开新烟碱类杀虫剂风险分析研讨会,探讨了新烟碱类杀虫剂的具体管理方案。 法国自2018年9月1日开始在全国范围内实行禁令。 随着各国政府不断颁布对于新烟碱类杀虫剂的法令或措施, 该类杀虫剂发展可能面临一定限制。

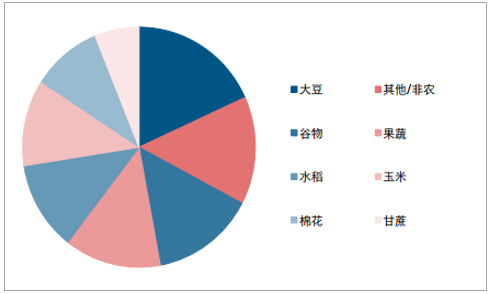

吡虫啉是德国拜耳公司和日本农药株式会社共同开发并实现产业化的一个新烟碱类高活性杀虫剂,它具有高效、低毒、广谱、对环境友好、持效期长等特点, 主要用于防治刺吸式口器害虫(蚜虫、飞虱等), 主要应用作物为大豆、 小麦、 果蔬、 水稻、玉米、棉花等。 吡虫啉一经推出,便获得极大成功,迅速占领市场,规模一直占据领先位置。

吡虫啉主要应用作物情况

资料来源:公开资料整理

吡虫啉全球市场规模下滑。 随着有机磷类高毒杀虫剂淘汰步伐的加快,吡虫啉种衣剂的大力推广,以及应用作物的不断拓展, 吡虫啉全球销售额快速增长, 2014 年达到 11.6亿美元。 此后,全球农化市场步入持续 2 年景气下行的通道, 2015 年和 2016 年全球吡虫啉销售额连续下滑,下滑幅度分别为 11.2%和 7.2%。 吡虫啉主要使用国包括巴西、中国、印度、美国、俄罗斯等,尽管近年来欧盟限制了吡虫啉的应用和发展, 而未来看该因素可能对吡虫啉总体需求影响不太大。

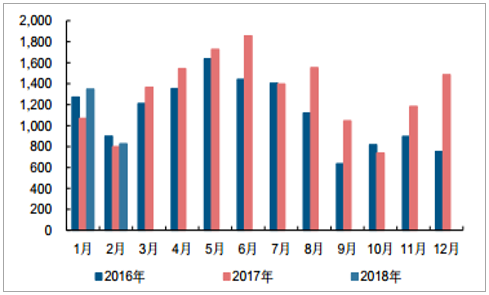

吡虫啉出口景气延续。 我国吡虫啉原药大部分用于出口,主要出口国包括巴西、印度、以色列等。2016 年我国出口的农药产品中,吡虫啉出口规模位居第三,达到 1.9 亿美元,原药出口量超过 1.3 万吨。 2017 年下半年起,吡虫啉出口加速,全年原药出口量将近 1.6 万吨,同比增长 17.2%。

我国吡虫啉原药月度出口量(吨)

资料来源:公开资料整理

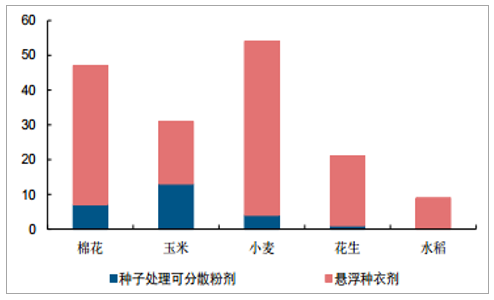

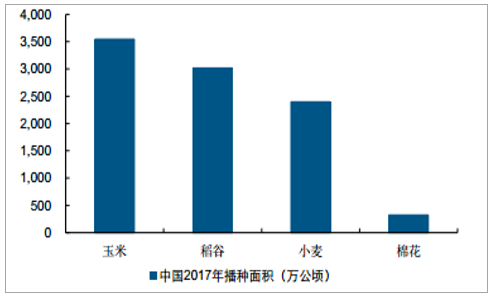

拌种剂推广拉动吡虫啉需求。 拌种剂不但具备防除地下虫害及土传病害的作用, 还具有促根壮苗、促进分蘖的功能。在农业生产上, 使用拌种剂是植保发展的一个重要趋势。吡虫啉使用剂型多为喷雾剂(截至目前登记数量为 1030 个),用于种子处理的产品相对很少(截至目前登记数量为 141 个)。 目前拌种剂用量较大的作物包括玉米、水稻、小麦、棉花等。 随着以克百威、甲基异柳磷和甲拌磷等高毒农药为有效成分的传统拌种剂逐步退出市场,吡虫啉因其更加有效而且低毒的特质将逐步渗透传统拌种剂市场。 根据2017 年我国玉米、水稻、小麦、棉花这四种作物的播种面积,可以估算出当吡虫啉拌种剂市场渗透率达到 50%时,种子处理领域需求量将增至 1.1 万吨。 吡虫啉在拌种剂领域的应用前景广阔,未来的需求空间增量非常大。

种子处理剂登记数量(分作物)

资料来源:公开资料整理

2017 年我国主要作物播种面积

资料来源:公开资料整理

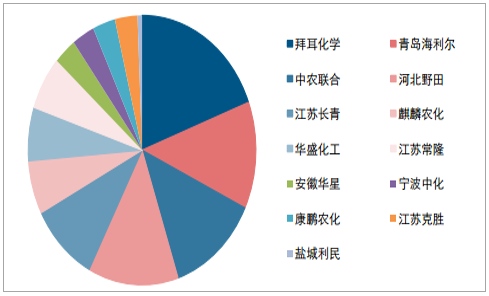

全球无新增产能,国内产能出清效果明显。 吡虫啉全球产能在 3.1 万吨左右,国外主要是拜耳化学的 6,000 吨/年产能(其中德国本土有 4,000 吨/年产能,印度有 2,000 吨/年产能)。 国内吡虫啉主要生产企业有青岛海利尔、中农联合、河北野田、江苏长青等。从 2013 年开始,我国吡虫啉基本上没有新增产能,自 2016 年起,我国吡虫啉产能不断出清, 2017 年降至 2.5 万吨,与 2016 年相比,产能缩减 9.7%。

全球吡虫啉主要产能分布情况

资料来源:公开资料整理

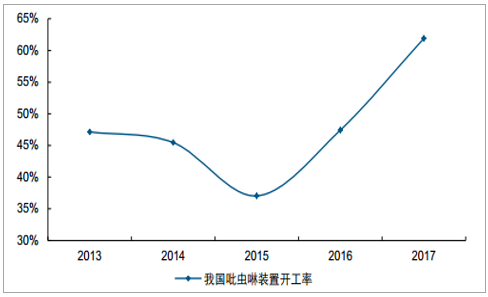

政策持续收紧,吡虫啉开工严重受限。 2008 年环保部提高杂环类农药的污水排放标准,2011 年国家发改委限制吡虫啉新产能的扩张,行业准入门槛提高。 近几年环保督察严格且持续,一些小散乱污装置长期停车或退出,行业整体开工受限。2017 年吡虫啉产能利用率为 61.9%,虽然比 2016 年提高 14.5 个百分点, 但产能利用率仍旧不高,环保不达标及落后小产能仍会继续退出。

我国吡虫啉装置开工率变化情况

资料来源:公开资料整理

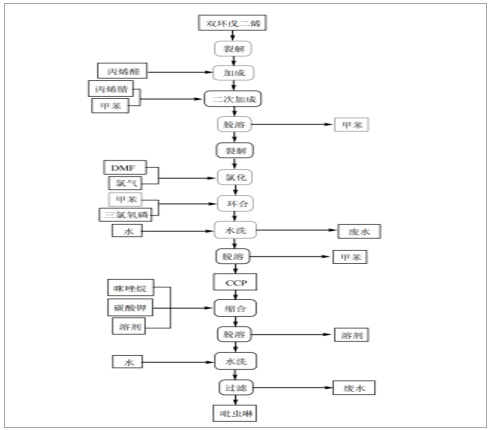

中间体 CCMP 供给趋紧,吡虫啉供应格局进一步优化。 国内吡虫啉生产工艺一般分为环戊二烯工艺和吗啉工艺, 区别在于中间体 2-氯-5-氯甲基吡啶(简称 CCMP)的合成方法不同,国内大部分采用环戊二烯工艺合成 CCMP。较多企业不具备配套 CCMP 的能力,多需要外购满足生产。 近几年,一部分 CCMP 生产厂家由于市场低迷、生产污染大、环保政策趋紧等因素退出了市场。仅剩盐城志达等少数几家大型企业。 在 CCMP供货较为紧俏的时候, 难以保证 CCMP 供给的吡虫啉生产企业逐步退出市场, 吡虫啉供应格局进一步改善。

吡虫啉生产工艺流程图(环戊二烯工艺)

资料来源:公开资料整理

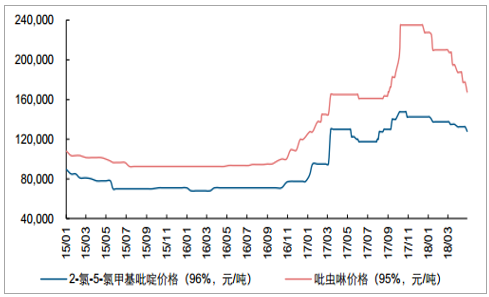

供应端收缩主导吡虫啉价格上涨。 吡虫啉价格在经历了3年的“跌跌不休” 后, 于2016年底开始触底反弹,原药价格于2017年10月达到23.5万元/吨的历史高点。 吡虫啉价格的快速拉涨主要是因为山东化工行业转型升级行动的开展, 吡虫啉主产区山东、江苏退城进园政策的影响,同时中间体CCMP供应的紧张,加之行业低库存和出口增加等多重因素拉动, 2017年吡虫啉价格受到强力的支撑,全年最大涨幅达到84.3%。 2018年以来由于内外需较平淡,吡虫啉价格回落至当前的16.8万元/吨。我们判断,随着需求旺季的来临,叠加环保督察再启限制供给,吡虫啉价格有望再度上涨。

吡虫啉及中间体 CCMP 价格走势

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国吡虫啉行业市场前景分析及发展趋势预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国吡虫啉行业市场行情监测及未来趋势研判报告

《2024-2030年中国吡虫啉行业市场行情监测及未来趋势研判报告》共十三章,包含吡虫啉所属行业进出口现状分析及趋势预测, 吡虫啉市场整体运行趋势预测,吡虫啉行业投资价值与投资策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国医药合同销售外包(CSO)行业发展背景、产业链、发展现状、竞争格局及发展趋势研判:合规化CSO已成为药企降低销售成本、规避财税风险的核心选择[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!平顶山房地产行业市场政策、产业链、发展现状、竞争格局及发展趋势分析:政策不断加码,助力市场止跌回稳[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)