一、中国宠物成熟市场增速稳定,宠物食品空间广阔

2015年,全球宠物市场规模已经达到了1050亿美元,年增速维持在5%左右。总体呈现北美、欧洲日本等发达市场趋向成熟,增速趋缓,新兴市场规模快速扩张的格局。北美是宠物行业销售规模最大的地区,其次是欧洲和亚洲。

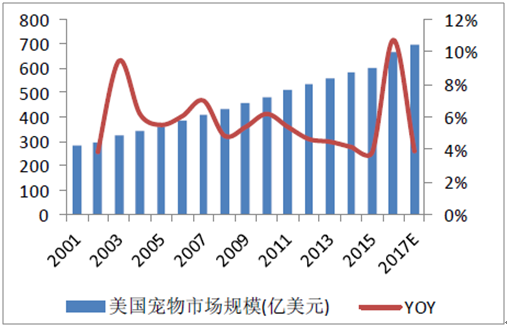

美国2016年宠物市场销售额667.5亿美元,而其中占比最大的是宠物食品和宠物医疗,占比分别为42%和46%。美国市场已经趋于成熟,预计整体空间增速还将维持在4-5%。美国市场消费者对价格敏感度较高,同时对新产品的接纳程度也较高。

美国宠物市场规模

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国宠物用品及服务市场深度调研及投资战略分析报告》

而在美国宠物食品的细分领域中,主粮占据绝对优势,占比达到61%,公司所处的零食和湿粮罐头领域占比达到39%。按照2016年美国宠物市场规模667.5亿美元计算,零食和湿粮的市场规模为62.48亿美元,市场空间广阔。

二、国内宠物市场快速发展,零食领域有突围机会

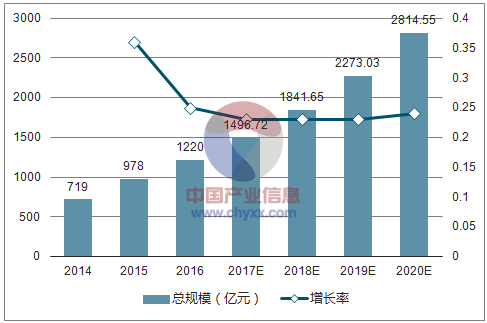

伴随着“有猫有狗”变成成功人士的标配,中国的宠物市场进入了快速发展的黄金时期,2010年到2016年的行业规模年复合增长率达到了43%,预计2016-2020年复合增速约为23.4%,对应2017年的宠物市场规模将达到1497亿元,2020年达到2815亿元。5年超千亿的增量空间,行业内龙头企业具备极高的成长性。

中国宠物市场规模测算

2014-2020年中国宠物市场总规模(亿元)

资料来源:公开资料整理

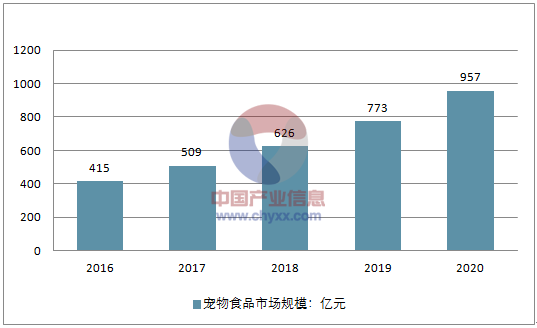

与成熟市场相似的是,我国的宠物消费也以宠物食品和宠物医疗为主,其中宠物食品作为最大的细分领域,占比达到34%。因此按照对宠物市场的整体规模估计以及对宠物食品占比保持基本稳定的前提假设下,预计宠物食品的市场规模在2020年能够达到957亿元,具备成倍的增长空间。

宠物食品市场规模预测

资料来源:公开资料整理

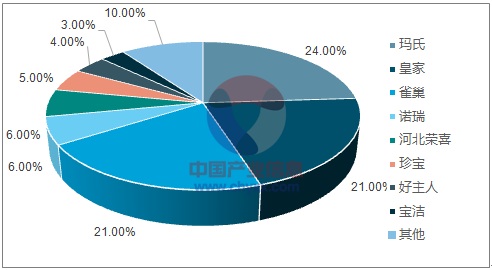

而在宠物食品中,主粮份额占据绝对优势,但近年来占比有所降低。宠物零食销售随着宠物家庭地位的提升,占比逐步增加。我国主粮市场被以玛氏和雀巢为首的外资品牌占据。外资品牌从20世纪90年代进入中国,深耕中国市场多年,品牌形象深入人心,产品受到宠物主的广泛认可。国产宠物粮一方面发展时间较短,另一方面受到行业乱象的影响,口碑与品牌的建立有一定难度。而宠物零食领域竞争相对较小,部分中国企业已经占据了竞争优势。所以,目前大部分专营宠物食品的企业不约而同的选择了宠物零食作为拓展国内业务的突破口。

我国宠物主粮市场外资品牌占优

资料来源:公开资料整理

通过对2016年犬用零食在淘宝的销售额统计数据来看,除了宝路和耐威克以外,销售额榜单中居前的全部是国产品牌。其中公司主品牌Wanpy更是以2730万元的成绩,排在了第二位。公司作为国内零食和湿粮罐头的龙头企业,有望充分受益市场景气行情,以自身优势产品为突破口,实现自有品牌知名度和市占率的提升。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国宠物行业市场深度分析及未来趋势预测报告

《2025-2031年中国宠物行业市场深度分析及未来趋势预测报告》共十五章,包含宠物行业投资风险预警,宠物行业发展趋势分析,宠物企业管理策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询