一、美国市场:格局稳定,周期波动

以美国市场为例:石膏板市场发展成熟后,市场竞争格局稳定,企业业绩呈现。 周期波动。

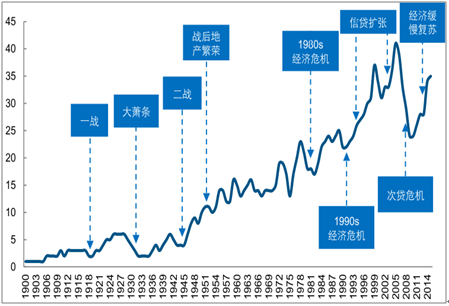

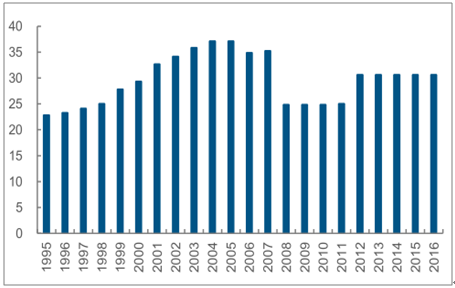

美国石膏板市场历经百年发展,已经进入成熟期。一方面,进入新世纪以来,石膏需求增长趋缓,随宏观环境变化周期波动,2007 年底爆发的次贷危机导致石膏需求下降超过 40%。另一方面,美国石膏板产能在2007年后出现了下滑,近年产能虽有回升但仍低于2005年左右的历史高位。以上数据充分表明:美国石膏板市场已经进入成熟期。

1900-2016年美国石膏消费与美国经济走势(单位:百万吨)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国石膏行业市场运行态势与投资战略咨询报告》

1980年以来美国GDP变化情况(单位:万亿美元)

数据来源:公开资料整理

美国石膏板产能变化情况(单位:亿平方米)

数据来源:公开资料整理

二、日本市场:盈利中枢,逐步抬升

当日本市场步入成熟期后,市场增长趋缓,企业在业绩呈现周期波动的同时,盈利中枢逐步抬升。

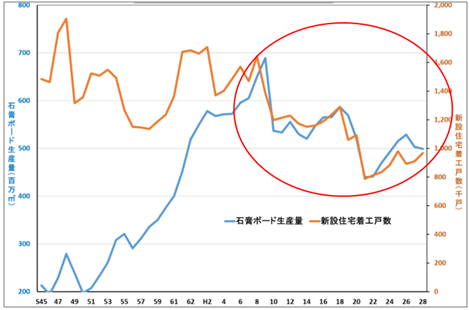

日本石膏板市场在进入20世纪90年代后趋于成熟。主要体现在两个方面:1)石膏板渗透率到达顶峰;2)石膏板产量下滑,企业数量减少。

石膏板行业渗透率到达顶峰,行业跟随地产周期波动。在20世纪90年代前,石膏板行业处在内生增长阶段,在建筑装修领域的渗透率逐步提升,石膏板产量一直呈上升趋势,并未受地产周期影响。进入20世纪90年代后,石膏板行业内生增长见顶,渗透率提升空间收窄,当房地产市场下降时,石膏板产量也开始随之下降,石膏板行业随房地产市场波动而呈现着明显的周期特征。

平成7年前后,日本石膏板行业渗透率到达顶峰

数据来源:公开资料整理

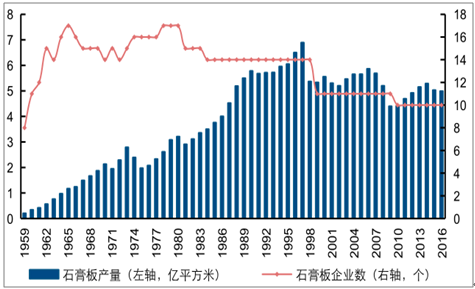

石膏板产量下滑,企业数量减少。20世纪90年代中期开始,受日本经济影响,地产周期下行,日本石膏板行业增长趋缓,企业数量下降,从 1998年的 14 家,减少至 2010 年的 10 家。在经历了从高速增长到随地产周期向下的过程后,日本石膏板市场逐渐趋于成熟,企业数量不再变化,日本石膏板行业格局趋稳。

二十世纪 90 年代后,日本石膏板产量下滑,企业数下降

数据来源:公开资料整理

盈利中枢抬升的重要原因是成本端、价格端同时改善。

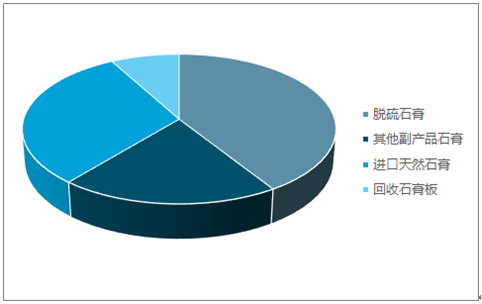

1、成本端:日本石膏板生产中的原材料石膏来源为脱硫石膏、进口天然石膏、回收石膏和其他工业副产石膏,企业通过多元化选择石膏来源,最大程度降低成本。其中,回收石膏占比逐渐提升,对降低成本有着重要意义。

2、价格端:近年日本石膏板生产者价格指数总体呈现上升趋势,反映了石膏板价格中枢在稳步抬升。

2016年日本不同原材料石膏使用情况(单位:千吨)

数据来源:公开资料整理

日本生产者价格指数(石膏板和岩棉)

数据来源:公开资料整理

日本石膏板企业之所以可以实现提价,一方面源自产品不断升级,另一方面是因为日本市场集中度更高,企业更容易实现价格上的协同。

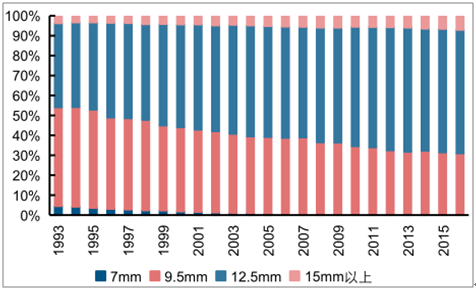

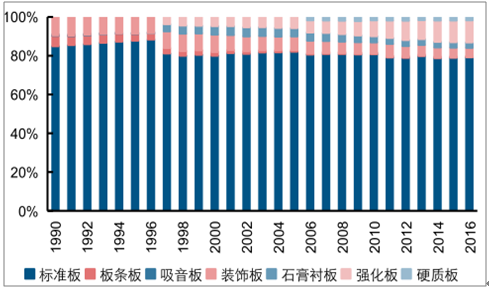

首先,日本的石膏板产品不断升级。一方面,石膏板厚度不断提升,12.5mm厚石膏板逐步替代 9.5mm 厚石膏板,15mm 厚的石膏板占比也在逐步提升。另一方面,石膏板品类不断丰富,以强化板为代表高端石膏板品类不断涌现,且占比逐步提升。

日本不同厚度石膏板占比情况

数据来源:公开资料整理

日本不同类型石膏板占比情况

数据来源:公开资料整理

其次,虽然美国、日本的石膏板市场都具备了较高的集中度,但日本集中度更高,行业中仅有两家大型企业,市场竞争环境更优,更容易实现价格协同。而美国市场虽然也表现出较高的集中度,但是行业中仍有7 家大型企业,市场参与者相对较多,因此更难实现价格上的协同。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国石膏行业市场竞争策略及未来发展潜力报告

《2025-2031年中国石膏行业市场竞争策略及未来发展潜力报告》共十一章,包含石膏主要生产厂商竞争力分析,石膏领域主要科研院所分析,2025-2031年中国石膏行业发展趋势与前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国石膏产业供需和进出口现状:下游需求震荡,行业发展有所波动[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2020年中国石膏行业进出口数据统计分析 [图]](http://img.chyxx.com/2021/04/20210411131337.jpg?x-oss-process=style/w320)