一、全球尿素需求展望

1、2016 年,全球尿素消费量约为1.76 亿吨。长期看,尿素消费量的年增长率为 1.4%,年增长量为 250 万吨。目前,许多国家对尿素的需求在农业领域已达平稳态,但一些体量巨大的市场对工农业的需求仍在持续增长。这些地区包括东欧/前苏联、巴西、阿根廷、非洲以及一些将尿素作为非化肥用途的区域。

2、2015 年以来,美国的新增尿素产能约为 400 万吨,造成美国尿素市场价格相对低于其他市场,也为全球市场带来巨大影响。

近年来美国尿素新增产能

公司/所在地 | 产能(百万吨/年) | 投产年份 |

CF 工业控股,Donald’ ville,Louisiana | 0.6 | 2015 |

CF 工业控股,Port Neal,Iowa | 1.2 | 2016 |

Koch,Enid,Ohio | 0.9 | 2017 |

OCI,Iowa Ferts,Wever | 0.4 | 2017 |

Agrium,Borger,Texas | 0.6 | 2017 |

Dakota Gas,Beulah,ND | 0.3 | 2017 |

合计 | 4.0 |

数据来源:公开资料整理

a)对美国进出口的影响:美国过去每年进口量约 800 万吨,随着产能增加,美国进口量在下降,从 15 年开始尿素进口量以每年 7%的速度下降;美国的出口量显著增加,2017年1 月到8月,美国的出口量为66.5 万吨,是2016 年出口量的2.7 倍。

b)美国尿素新增产能降低了亚洲供应商的出口机会。

亚洲供应商出口尿素到美国的机会减少。2016年7月到2017年6月,中国、印尼、马来西亚在美国的出口量分别减少了 25%、86%与 100%。

减少了可供出口的渠道。受益于产能增加,同期美国出口尿素上涨 39%,达 44 万吨,多口到拉美,减少了亚洲对这些区域的机会。

c)卖家巩固亚洲/大洋洲等区域市场。

印度对菲律宾和澳大利亚的出口量分别增加了 60%、58%;马来西亚对泰国的出口量增长了19%,对澳大利亚的出口量翻了近三番;中国对韩国和印尼的出口量分别增长了 15%、45%。由于亚洲可供出口的尿素增多,中短期内当地的尿素价格上涨会受到制约。

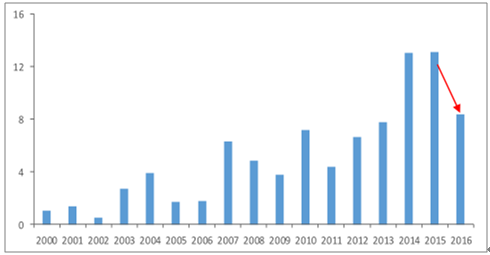

d)中国尿素出口下降。

2017 年出口关税降为零,但在印度市场已经不再有很强的竞争力,美国新增产能减少了口到美国的机会。2017 年尿素出口可能会低于 500 万吨(美国、中东新增产能影响)。

3、全球价格疲软,2017 年中尿素价格出现上升趋势,上涨趋势可以持续的时间不能确定。

中国尿素出口情况(百万吨)

数据来源:公开资料整理

国际尿素价格(美元/ 吨)

数据来源:公开资料整理

4、短期尿素市场价格展望

a)全球供应短缺将有助于价格保持坚挺;

b)一季度印度、巴西、土耳其需求下降,但美国的购买需求会对大颗粒尿素价格形成支撑,价格短暂回升,印度原来还有 100万吨进行招标,需求强劲,会促成价格回升;

c)二季度由于北半球和巴西需求季节性减少,市场将供大于求,价格可能会走软;

d)高价格可能会驱使供应进一步放大,中国可能会出口更多的尿素,现货价格预计会疲软。

二磷肥:市场对于新增产的适应

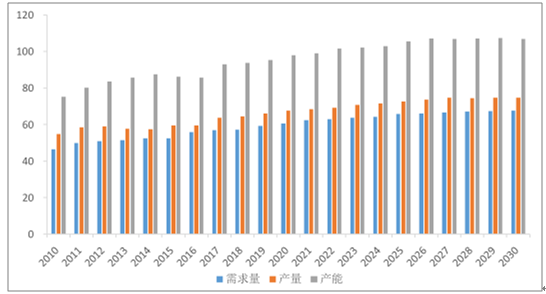

1、全球供需预测

a) 长期看,全球磷肥需求预计将会缓慢增长。

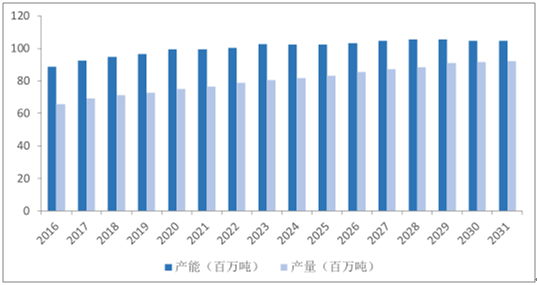

DAP 和MAP 全球供需预测(百万吨)

数据来源:公开资料整理

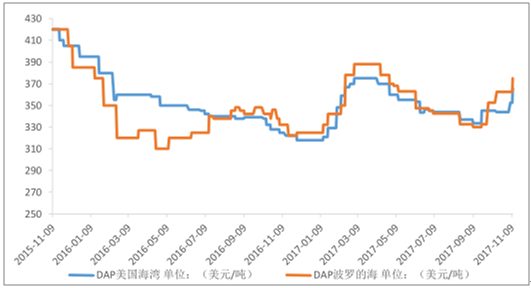

国际DAP价格(美元/ 吨)

数据来源:公开资料整理

b)摩洛哥和沙特产能快速增长,产能的增长速度大于需求增速。

OCP 和 Ma’aden 将在 2016-2030 年增加 1200 万吨/年产能。

近期两个新增项目:Wa’ad AI Shamal 合资公司 10 月份第一批 DAP 出口至孟加拉,之后都出口到印度,设备实现满负荷后将达到 300 万吨/年;JPH 4 预计 2018 年第一季度投产,将增加产能 100 万吨/年,这是第四条全配套生产线,第三套装臵建成六个月后开建。

c)需求主要集中在南美、亚洲和撒哈拉沙漠以南的非洲地区。

d)主要的不确定因素——印度和拉美采购及中国出口量。

2、中国磷肥出口预测

a) 较低的 DAP 价格给成本高的特别是没有资源优势的 DAP 厂家带来损失。

b) 为避免价格下跌,6+2 机制下,DAP 经常性限产保价。

c) 巩固周边市场,在孟加拉竞争激烈,在巴基斯坦出口量增加。

d) 巴西、澳大利亚和阿根廷也是中国磷肥主要的出口地。

3、越南对磷肥进口实施新的关税

a) 越南国内 DAP 企业在低价市场中进行减能增效困难很大,呼吁保护国内 DAP 生产。

b) 8 月 19 日期,为保护国内企业(主要是 DAP 企业),实施了$82/t 的进口关税。

4、印度依旧是 DAP 市场的决定因素

印度是全球市场情绪的终极推动因素,印度的春季用肥及补贴和零售价格政策是印度市场的推动因素。相较于尿素而言,磷肥补贴少,消费量受到制约。这种状况不改变,印度 DAP 需求不会有明显增长。近期的一些诸如计划实施的补贴直接收益转移等政策可能会导致前所未有的销量下降。中国过去一直是印度最大的 DAP 供应商,但现在出口量下跌了 18%。残酷的竞争对价格带来了影响。

5、短期 DAP 价格预测

a) 中国供应量减少,苏伊士运河东部地区前景不错,短期对市场有强劲支撑。

b) 沙特和摩洛哥新增产能的逐步释放在中期内会对全球的供求关系带来影响。

c) 中国环保检查可能会进一步制约中国产量。

d) 2018 年 2、3 季度,预计增加的产能将给全球 DAP 市场带来压力,价格会走软。

e) 由于区域化强,美盛关停美国的装臵将在苏伊士运河以西地区影响较大,依然是全球市场一个显著的变化。

6、全球 DAP 市场区域化

a) 加拿大和拉丁美洲市场主要由美国主导。

b) 巴西市场全球竞争,但是中国的影响逐渐减弱。

c) 欧洲市场由北非和俄罗斯主导。

d) 非洲受 OCP 的影响逐渐增加。

e) 印度受沙特阿拉伯和中国影响。

三钾肥:市场将逐渐呈现供大于求

1、2012-2016 年产能增加2000 万吨,2017-2018年预计新增产能1350万吨,到2031 年,供应量平均增长3.8%。

钾肥新增产能

公司/ 装置/所在地 | 产能(百万吨/年) | 投产时间 |

Turkmenkhimya Garlyk, Turkmen | 1.4 | 2017 |

K+S Bethune, Canada | 2.9 | 2017 |

Mosaic K3, Canada | 0.9 | 2017 |

Eurochem Usolskiy, Russia | 3.7 | 2018 |

Eurochem Volgakaliy, Russia | 4.6 | 2018 |

合计 | 13.5 | - |

数据来源:公开资料整理

2、亚洲相关市场

a) 亚洲是最大的钾肥消费市场,全球前 6 个 MOP 进口商中有 4 个在亚洲。

b) 长期来看,全球钾肥需求预计年增长 2.5%,但东北亚地区年增长近 4.6%,需求主要来自中国。

c) 新增产能的一部分将出口到中国及亚洲其他地区,增加的供应量和潜在增加的销售商将会导致竞争加剧。

d) 中期内,激烈的销售竞争很可能会制约价格的上涨,直至新增产能被市场所消化。

e) 为防止价格下跌,开工率会受到制约。

钾肥需求增长量预测(百万吨)

地区 | 2015 | 2031 | 年均增长 |

东北亚 | 15.1 | 30.78 | 4.6% |

拉丁美洲及加勒比地区 | 12.58 | 19.8 | 2.9% |

东南亚 | 8.92 | 11.99 | 1.9% |

北美 | 10.45 | 9.77 | -0.4% |

南亚 | 5.98 | 7.68 | 1.6% |

中欧及东欧 | 3.33 | 4.78 | 2.3% |

西欧 | 4.11 | 3.87 | -0.4% |

非洲 | 1.68 | 3.42 | 4.5% |

俄罗斯及中亚 | 0.95 | 2.21 | 5.4% |

中东 | 0.46 | 0.82 | 3.6% |

澳大利亚 | 0.7 | 0.83 | 1% |

合计 | 64.26 | 95.94 | 2.5% |

数据来源:公开资料整理

3、短期 MOP 价格预测

a) 2017 年,MOP 价格出现上涨走势。2017 年 11-12 月份一直到 2018 年,供应紧张和需求强劲将对全球 MOP 价格形成支撑。

b) 一些厂商为了保持供需平衡关系会降低开工率。

c) 新增产能将阻止价格持续上涨,预计 2018 年 2、3 季度价格将趋于平稳。

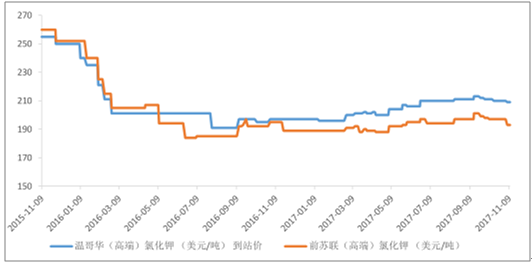

国际 DAP 价格(美元/ 吨)

数据来源:公开资料整理

MOP 全球供需预测(百万吨)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国化肥市场专项调研及全景评估报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国化肥行业市场研究分析及前景战略研判报告

《2025-2031年中国化肥行业市场研究分析及前景战略研判报告》共十一章,包含中国化肥行业生产企业经营分析,2025-2031年化肥行业前景及趋势预测,2025-2031年化肥行业投资机会与风险防范等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询