保障类业务是寿险的立业之本,也是使得保险公司区别于其他金融机构的核心竞争优势。国内保障业务的崛起即受监管“保险姓保”的引导,更受到投资端趋势性压力的影响,而后者是影响更为深远的基本面。保障类业务不仅是利润最为丰厚的业务板块,也是对冲长期投资压力的最佳策略。

一、保障类业务的低渗透率

保险深度和密度是较为常用的衡量保险业成熟度的指标,但其局限性也非常明显。并非为了证明国内保障类产品的低渗透率,才在“指标”选择上花费心思,实际上,保险深度和密度在国与国之间保险成熟度的比较上确实有其显著作用,但对于保障类产品而言,认为其可信度较低,主要有以下两点原因:1)保险深度和密度均为流量性指标,而根据研究视角,寿险行业具有典型的“存量”特征,也即在人均保单数达到一定程度后,新单的销售压力会加速提升;2)在保险深度和密度的计算过程中,并没有区分产品保障程度的大小,而是将所收到保费一并计算在内。

根据 2016年最新数据,国内保险深度和密度分别为世界平均值的 49.8%、67.7%,但数据本身更多的是关于“规模”的信息,在高质量的保障类业务上,认为数据很可能会低估潜在空间。

人均保单张数、单均保额、人均保额指标更有说服力,后两个指标直接衡量保障业务的发展空间。人均保单张数用于衡量真实渗透率情况,而单均保额和人均保额用于衡量保障程度,一个国家保险行业所提供保额的大小,基本对应了保障类业务的发展程度。统计了海外国家以上三个指标情况,并和国内指标水平进行了对比,数据显示,国内在保障类产品方面仍处于很低的渗透率阶段。

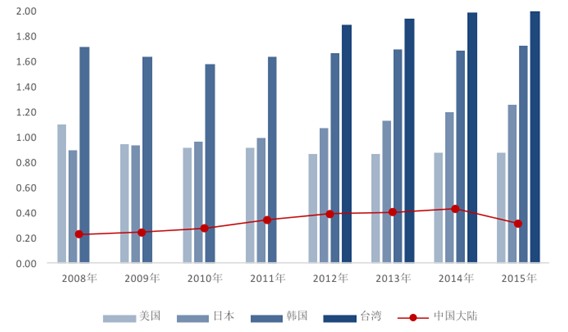

各国家和地区人均保单张数的比较(单位:张/人)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国寿险行业深度调研及投资战略研究报告》

海外人均保单张数位于0.87-2.0之间,国内为0.31。统计了海外人均有效保单数量,数据显示美国、韩国和台湾近年来该指标较为平稳,分别维持在 0.87张/每人、1.67 张/每人、2.0 张/每人的水平;而日本该指标近年来仍处于上升态势,从 2008 年的 0.9 张/每人增长到 2015 年的 1.26 张/每人。从中国保险年鉴中得到了历年来有效保单张数的数据,结果显示国内 2015 年人均保单张数为 0.31张,这个数据可能与我们的直观体验存在一定误差,认为差异的主要原因可能在于总有效保单数中包含了团险等业务。从数据上看,国内人均保单数量仍显著低于海外。

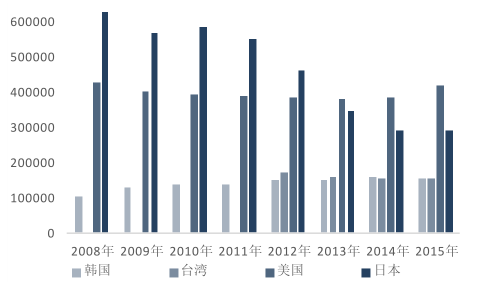

各国家和地区单均保额比较(单位:元/人民币)

数据来源:公开资料整理

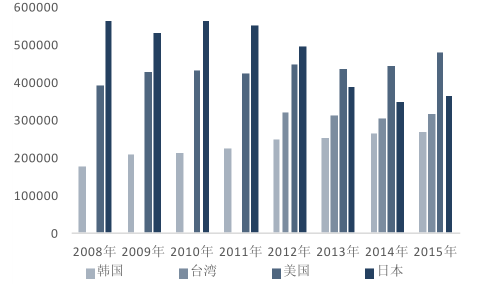

各国家和地区人均保额比较(单位:元/人民币)

数据来源:公开资料整理

二、保障类业务崛起的条件

人口结构和代理人情况是判断保障业是否能崛起的两个核心因素。与市场不同的是,认为人均可支配收入等指标虽然也会影响到保障保单的销售情况,但难以确定一个较为明确的关于收入与保障需求之间的关系,实际上两者的相互影响可能过于复杂;而保障保单消费群体的年龄结构却具有显性特征。认为人口结构和代理人情况是判断保障需求能否崛起的核心因素,之所以有这样的结论,和保障需求本身是一种“弱需求”有很大关系:一是要有代理人的营销推动消费;二是代理人首要关注的是把保障类保单推荐给什么年龄段的人口,纯保障类保单的保费也低于带有理财性质的保单,客户收入情况并非首要决定因素。

A、国内拥有上佳的人口结构

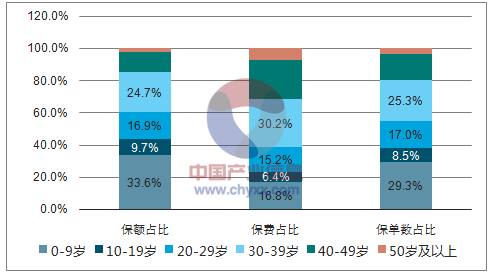

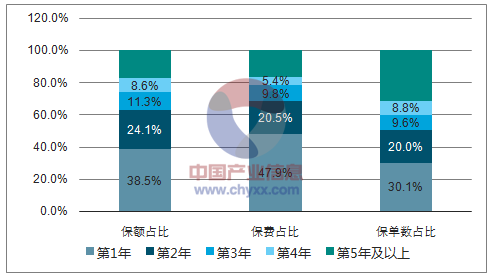

以保障属性强的重疾险为例,50岁以下年龄段的客户占比高达90% 以上。保险行业客户数据难以获取,采用了中国太平在其投资者开放日活动中的公开数据为例进行说明,认为有两点核心信息:1)重疾险消费者的年龄结构较为明显,50岁以下年龄段的群体占比 90%以上;2)从重疾险的销售情况看,近两年显著提速,例如在保费收入口径上,近一年和上一年销售保单占比分别高达47.9%和 20.5%。

重疾险有效保单投保年龄的分布

数据来源:公开资料、智研咨询整理

重疾险有效保单所处保单年度的分布

数据来源:公开资料、智研咨询整理

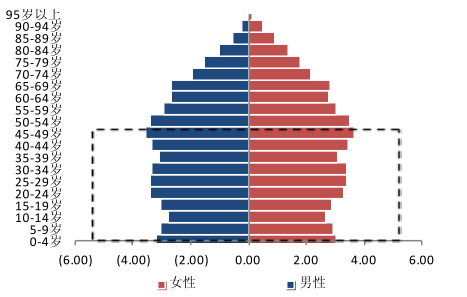

考察了中国人口结构与海外国家的对比情况,中国50岁以下人口占比71% , 对于保障产品形成强劲支撑。考虑到最新统计数据的可得性,并没有给出统一年份的人口结构数据,中国、日本、英国和美国的人口数据分布为 2015年、2016年、2014年和 2010 年。根据统计数据,中国 50岁以下(不包括 50岁)的人口占比为 71%,高于日本、英国和美国的 54%、64%和 68%,对保障业务形成强劲支撑。我们认为中国可能是目前最好的保险市场,叠加了三个核心禀赋条件:庞大的人口基数、保障业务较低的渗透率、上佳的人口结构支撑。同时,若考虑到目前国内真正有竞争力的寿险公司数量,上市险企的价值更为显著。

中国人口结构 (2015 年,百分比)

数据来源:公开资料整理

日本人口结构(2016,百分比)

数据来源:公开资料整理

英国人口结构(2014,百分比)

数据来源:公开资料整理

美国人口结构(2010,百分比)

数据来源:公开资料整理

B、较为开放的代理人政策

目前阶段国内保险保障市场,更多的体现为“供给决定需求”。这里仍然涉及到保障产品的“弱需求特征”,国内险企无疑拥有一个好的市场,不同于一般行业的特点在于,保障需求的满足更加依赖代理人的主动营销行为。从供需的角度讲,供给在目前阶段的作用应该远胜于需求。或者更深一步,可以认为保障需求的条件禀赋基本是已经确定了的“现实”,而一个较低渗透率市场的消费达成,更多的依赖于边际供给。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国寿险行业市场动态分析及发展潜力研判报告

《2025-2031年中国寿险行业市场动态分析及发展潜力研判报告》共十二章,包含中国保险市场三巨头分析,2025-2031年中国寿险业的发展前景、风险及应对措施,2025-2031年中国寿险业的发展策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国寿险电销行业发展现状及行业发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021年中国寿险原保费、赔款金额及主要企业经营对比分析[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中国寿险行业发展回顾及在新经济环境下的寿险营销策略分析[图]](http://img.chyxx.com/2022/02/349160X1AA_m.jpg?x-oss-process=style/w320)