一、全球海工装备企业竞争格局

(一)第一梯队海工装备企业

海洋工程装备产业链核心企业主要分布在欧美发达国家,平台制造方面主要集中在韩国、新加坡和中国,中国海油工程和中海油服在工程承包和钻采服务方面占据一席之地,这两家国内公司主要为中海油服务。核心企业的分布也可以看出海洋工程装备产业主要集中在欧美,而亚洲垄断制造。

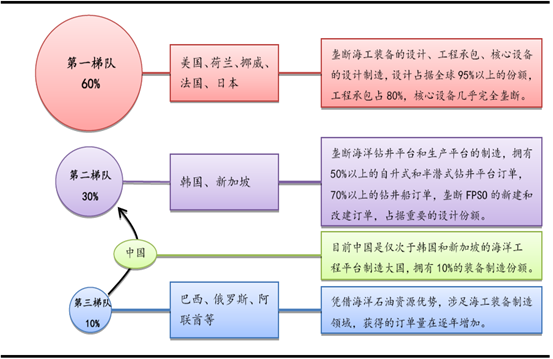

全球海洋工程装备产业形成三大梯队

资料来源:公开资料整理

从当前全球海工装备建造的格局来看,欧美是第一梯队,掌握设计的核心技术,以高端海工产品为主;韩国、新加坡是第二梯队,具备工程的总承包能力,正在向深水高技术装备领域发展;我国已经具备了一定的基础条件,但产品还属于中低端,高技术是我国的薄弱环节。

从海洋工程装备制造技术的发展现状来看,目前欧美垄断了基本设计和关键技术,韩国、新加坡已形成先进制造技术,我国在中低端产品建造方面已具备一定技术积累,且海工船建造技术较成熟。具体来说,属于第一方阵的欧美已基本垄断了设计制造技术,如挪威、瑞典、荷兰、美国主要是在深水超深水技术及钻井平台、半潜平台等方面处于领先地位。从配套来看,也主要是美国、瑞士、德国在钻采、动力、电子等设备上处于垄断地位。

第一梯队海工装备企业

企业 | 国家 | 从事领域 |

M cD erm ott公司 | 美国 | 海洋工程装备运输与安装、水下生产系统安装和深水铺管作业业务 |

Subsea公司 | 英法美合办 | 海洋工程装备运输与安装、水下生产系统安装和深水铺管作业业务 |

GVA公司 | 瑞典 | 海洋工程装备开发、设计、工程总包及关键配套设备供货 |

F& G公司 | 美国 | 海洋工程装备开发、设计、工程总包及关键配套设备供货 |

G ustoM SC公司 | 荷兰 | 海洋工程装备开发、设计、工程总包及关键配套设备供货 |

G M公司 | 挪威 | 半潜式钻井平台的设计 |

T ech nip公司 | 法国 | 海洋工程装备运输与安装、水下生产系统安装和深水铺管作业业务 |

Saipem公司 | 意大利 | 海洋工程装备运输与安装、水下生产系统安装和深水铺管作业业务 |

资料来源:公开资料、智研咨询整理

(二)第二梯队海工装备企业

位于第二方阵的韩国、新加坡已形成了先进的制造技术,如韩国在钻井船、浮式生产储油装置(FPSO)、液化天然气(LNG)市场上占据了较大的份额;新加坡则在自升式、半潜式平台和FPSO改装方面都具有较强的实力。

第二梯队海工装备企业

企业 | 国家 | 从事领域 |

三星重工 | 韩国 | 总装建造领域 |

大宇造船 | 韩国 | 总装建造领域 |

现代重工 | 韩国 | 总装建造领域 |

ST X造船 | 韩国 | 总装建造领域 |

吉宝 | 新加坡 | 自升式钻井平台和半潜式钻井平台建造领域 |

胜科海事 | 新加坡 | 自升式钻井平台和半潜式钻井平台建造领域 |

泛联海事 | 新加坡 | - |

资料来源:公开资料、智研咨询整理

(三)第三梯队海工装备企业

第三梯队海工装备企业

企业 | 国家 | 从事领域 |

Drydocks world | 阿联酋 | 自升式钻井平台和半潜式钻井平台建造领域 |

Lamprell | 阿联酋 | 自升式钻井平台和半潜式钻井平台建造领域自升式钻井平台和半潜式钻井平台建造领域 |

M.I.S船厂 | 阿联酋 | 自升式钻井平台和半潜式钻井平台建造领域 |

QGM | 阿联酋 | 自升式钻井平台和半潜式钻井平台建造领域 |

Gulf piping Company | 阿联酋 | 自升式钻井平台和半潜式钻井平台建造领域 |

大连重工 | 中国 | 深海钻井平台、FPSO 设计能力 |

外高桥造船 | 中国 | 深海钻井平台、FPSO 设计能力 |

中远船务 | 中国 | 深海钻井平台、FPSO 设计能力 |

烟台莱佛士 | 中国 | 深海钻井平台、FPSO 设计能力 |

中集集团 | 中国 | 海洋钻井平台制造 |

中国重工 | 中国 | 海洋钻井平台制造 |

资料来源:公开资料、智研咨询整理

在全球海洋工程装备制造领域,欧美基本垄断海工装备设计和高端制造领域,处于价值链的顶端。我国与巴西、阿联酋等国同处第三梯队,即具备一定的海工装备建造能力和研发设计能力,主要从事浅水海工装备的建造,开始进军深水海工装备建造领域。近几年,我国的深海钻井平台生产亦有了长足进步,自行研制生产的大型钻井深海平台多项技术处于国际领先水平。

就我国海工装备产业来看,目前产业布局已初步形成,但产品设计开发能力与国外差距较大,配套市场还被外国企业掌控。此外,目前我国的工程总包能力不足,且在高端海工装备设计建造领域基本还是空白。

从我国海工装备业的总体布局来看,目前建造力量集中在沿海几大区域,如环渤海有海洋工程装备制造基地,长三角有一批船舶制造企业,珠三角有海洋工程装备制造基地,此外海南有海工装备制造基地,武汉有海工装备配套基地。

全球海工装备制造业,从钻井装备来看,自升式钻井平台已经向深水化方向发展;半潜式钻井平台目前的主流作业水深为3000米,钻深为l2000米,工作环境由常规海况向恶劣海况及极区严寒环境发展。钻井船目前已发展到作业水深3600米、钻深l2000米、配备DP3级动力定位系统的第七代钻井船。FPSO则集生产处理、储存外输及生活、动力供应于一体,多采用单点系泊,在浅水和深水中均有良好适应性,目前正向深水发展。Spar平台采用干式采油,活动性能好,作业水深可达3000米。张力腿(TLP)平台采用干式采油,运动性能好,作业水深在1500米以内,目前已发展到三代,全球TLP平台共25座,基本在美国墨西哥海域服役。TLP平台的技术难点主要是张力腿张力筋腱的设计与建造,目前掌握其核心技术的企业只有3家。

就我国海洋工程装备技术的发展现状来看,目前我国在导管架、自升式、半潜式平台和FPSO、平台供应船等方面具备了一定的基础,主要是在自升式平台上形成了系列产品,如“海洋石油921”,其最大作业水深为60.96米,最大钻井深度为7000米,最大可变载荷2268吨。此外,“JU2000E”的最大作业水深是l22米,最大钻井深度超过l0000米,最大可变载荷6486吨。半潜式钻井平台“海洋石油981”的最大作业水深为3000米,最大钻井深度为10000米,动力定位系统为DP3级,该平台在1500米水深内可使用锚泊定位,最大可变载荷9000吨。此外我国的导管架技术发展较好,导管架平台最大重量达到32000吨,高度达210米,为亚洲第一。在FPSO领域,我国具有浅水FPSO船体和上部工艺处理模块的设计、建造能力,其最大载重量达30万吨。在海洋工程船方面,我国建造了铺管船“海洋石油201”,起重船“蓝鲸”号。

二、海工装备分环节竞争分析

(一)海洋工程承包商竞争分析

谈及海洋工程装备的产业结构,从用户来看的话,则用户相对集中,其中石油公司占30%左右,钻探公司占60%左右。从海工装备的供应商来看,范围比较小,主要是工程的总承包商,如国外的一些大型承包商,国内的中海油、中石油等;此外还有装备的集成供应商,如国内的中船重工、海油工程、中远船务、中海工业等。

世界海洋工程主要承包商分析

分类 | 公司名称 | 简要说明 |

主要 总承包 | 美国 (Transocean) | 世界深水石油钻探采用的钻井船装置实力最强的承包商,也是世界深水石油钻探采用的半潜式钻井装置实力最强的承包商。主营产品为用于自升式钻井平台、半潜式钻井平台、钻井船、采油平台、深水TLP平台上所需的钻井设备、动力控制系统、泥浆固控系统、甲板机械和自动化系统、吊装设备、升降补偿系统、升降系统、海洋平台吊机及自升式平台、桩腿材料等。 |

美国 (TSC海洋) | 始创于1995年,总部位于美国休斯顿,主营产品为用于自升式钻井平台、半潜式钻井平台、钻井船、采油平台、深水TLP平台上所需的钻井设备、动力控制系统、泥浆固控系统等。 | |

荷兰 (SBM) | 是荷兰的一家专门从事海洋工程项目总承包商。多年来,该公司与新加坡等船厂合作,提供以FPSO为主、兼顾其他海上钻井生产装备的总承包,是世界上著名的海洋工程总承包商。 | |

挪威 (Prosafe) | 是当今世界FPSO建造的主要承包商之一。该公司2006年收购了Consafe海洋工程公司。目前,该公司正在考虑业务细化,分成生产装备和辅助装备两大部门。 | |

美国 (ENSCO) | 成立于1987年,是世界著名的海洋工程装备承包商,主要在亚洲、欧洲、非洲、南北美洲等区域服役。 | |

美国 (Rowan) | 成立于1923年,是北美最大的钻井平台承包商之一,主要在美国、墨西哥湾、加拿大北海岸、英国北海中东等地区服役。 | |

荷兰 (Bluewater) | 成立于1985年,是世界上著名的FPSO承包商和租赁商,目前拥有8艘FPSO,该公司以出租FPSO给石油公司为主业,随后拓展FPSO设备配套业务。2008年以来,该公司参与了几个大型的FPSO项目竞标。近期,该公司与Ithaca公司签订合同,为其北海油田提供1艘FPSO。 | |

挪威 (BW Offshore) | 是当今几大FPSO承包商之一,承接的FPSO项目达12艘,转塔和海上接收站42座。近期,该公司将为澳大利亚BMG油气田提供1艘FPSO,包括设计、改装、安装和运行。这是该公司在澳大利亚的第一个FPSO项目,同时也是该公司2008年承接的第四个FPSO项目。在新加坡,该公司还组建了一支FPSO的专门力量,为亚洲及太平洋浮式生产装备项目提供专业服务。 | |

美国 (Pride International) | 成立于1966年,总部位于美国休斯敦,有7000多名员工。是世界上大型海洋钻井平台承包商之一。主要从事深水勘探和高技术钻井设备等服务。该公司共有45座海上钻井装置,其中钻井船有6艘,半潜式钻井平台15艘。服务于美国墨西哥湾、巴西、英国北海、中东、南非及西非等。 | |

美国 (Frontier Drilling) | 总部位于美国休斯敦,是美国钻井和石油生产设备大型承包商之一。集团在新加坡、巴西都设有子公司,新加坡子公司负责石油勘探和开采业务;巴西子公司负责FPSO经营管理。 |

资料来源:公开资料、智研咨询整理

(二)海洋工程设计商竞争分析

世界海洋工程主要设计商分析

分类 | 公司名称 | 简要说明 |

主要 设计商 | 美国 (F&G) | 该公司位于美国德克萨斯州休斯顿市,在移动海洋钻井平台领域处于世界前沿,是世界知名的海洋工程设备设计公司,具有60多年的设计经验,拥有庞大的客户群和大批量的项目。目前全球有超过100座海洋钻探生产设施采用了F&G公司的设计,并且有30座正在建造当中。中国大连船舶重工集团公司为中海油田服务股份有限公司建造的国内第一座400英尺自升式钻井平台“海洋石油941”就是由该公司设计的。 |

荷兰 (GustoMSC) | 目前,该公司是SBM(单点系泊公司)子公司,在深水海洋钻井平台方面技术领先。自1960年起开始进入海洋平台设计领域,Gusto在20世纪70年代末80年代初先后设计过4艘设计水深为1000米~1600米船式钻井船,1999年设计了1艘设计水深3000米钻井船。主要业务包括:海洋油气开发所需要的设计、工程、采购供应、项目管理、咨询等。 | |

挪威 (Ulstein) | 成立于1917年,已经发展成为船舶设计建造、海洋平台设计建造及船舶电气&自动化等领域的领航者。根据公司全球化的战略和在中国业务的发展,分别在上海、宁波镇海、奉化建立起三大业务模块。于2007年在宁波镇海投资建成的乌斯坦船舶设备(宁波)有限公司,主要生产船用配电柜,配电盘以及通讯导航设备。 | |

日本 (MODEC) | 成立于1968年,是世界知名的海洋工程设计商,也是世界著名的FPSO、PSO和TLP的主承包商。在全球范围内提供浮式生产系统设计、运营和维护。公司总部在东京,并在休斯顿、新加坡设有地区分布。 | |

挪威 (Aker Kvaerner) | 该公司海洋钻井装备和设计技术居世界前列。母公司阿克克瓦纳集团,是挪威最大的深水钻井平台和设备的承包商。该公司与中国宝鸡石油机械有限责任公司共同出资成立北京宝石MH海洋石油工程技术有限责任公司,致力于海洋钻井平台,钻井模块和钻井设备的系统设计,同时也提供钻井设备的零部件、备件及技术服务和技术咨询。中国海洋石油总公司与挪威阿克克瓦纳MH公司签订了深水半潜式钻井平台钻井设备合同,该合同金额约为1.3亿美元,标志着中国首座超深水半潜式钻井平台进入实质性开发建设阶段。 | |

美国(Diamond Offshore) | 成立于1953年,总部位于美国休斯敦,1992年收购了Odeco公司,是深海开采平台技术龙头企业。目前该公司拥有15座自升式钻井平台,31艘半潜式钻井平台,1艘动力定位的钻井船,并拥有世界上最大海上钻井平台。 | |

美国诺布尔钻井公司 | 成立于1921年,位于美国休斯敦,是世界上海洋工程设计技术领先企业之一,也是世界主要石油钻井承包商之一,在全球主要的市场上承包钻探服务。 | |

墨西哥 J Ray McDermott | 是墨西哥为数不多的面向墨西湾海洋工程设施提供总承包的企业。除在美国建有一座装配厂外,近期还在墨西哥的阿尔塔米亚港新建了一件企业。该公司拥有自己的船队,同时提供设计、建造、安装等一条龙服务。 |

资料来源:公开资料、智研咨询整理

(三)海洋工程建造商竞争分析

世界海洋工程主要建造商分析

分类 | 公司名称 | 企业简述 |

主 要 建 造 商 | 吉宝岸外与海事公司 | 是吉宝集团专门从事海洋工程制造的下属企业,目前拥有17家船厂,分布在全球主要石油产区。吉宝远东莱文斯顿是吉宝岸外与海事公司下属最大的海洋工程装备制造厂,可建造一系列的海洋工程装备,最擅长的是自升式平台,其次是半潜式平台和FPSO。2006年该厂生产的自升式平台占全球产量的48%,半潜式平台占全球产量的39%,FPSO改装也在全球首屈一指。吉宝岸外与海事公司另一家下属船厂,吉宝船厂在FPSO和FSO改装上也是世界之首。 该公司下属吉宝新满利船厂近年来集中力量建造海洋工程辅助船,自1970年以来已建造130余艘,包括设计建造锚拖三用供应船、多用途辅助船和拖船。 |

新加坡胜科海事(SembCorp Marine) | 胜科海事新加坡第二大造修船企业,该公司手持自升式钻井平台14艘,半潜式钻井平台10艘订单,FPSO改装订单5艘。胜科海事在美国、中国、巴西等国拥有多家子公司,其下属裕廊船厂和PPL船厂业绩斐然。 | |

韩国大宇造船(DSME) | 成立于1978年,是目前世界十大造船企业之一。在钻井船、FPSO、半潜式钻井平台、自升式钻井平台等产品上都有涉足。该公司旗下玉浦船厂就是主要的海洋工程建造基地。大宇造船从美国Transocean公司等船东手里接获了4艘钻井船订单,使钻井船手持订单高达11艘;大宇从挪威SeaDrill手中接获了1座半潜式钻井平台,从墨西哥Pemex手中接获1座半潜式钻井平台,总价值达6.32亿美元;在FPSO方面,大宇将承建法国道达尔公司的1艘FPSO,该船日处理原油20万桶,储油能力190万桶。此外,该公司与法国的Technip合作,着重发展海洋工程项目的总承包,包括设计、采购、安装和调试等。 | |

韩国三星重工 (Samsung Heavy Industries) | 成立于1974年,是全球第二大造船企业,不仅在钻井船建造方面居世界首位,而且在破冰型深海钻探石油船方面堪称世界第一。截止2008年底,该公司手持26艘钻井船和7艘FPSO新建订单,分别占世界的份额为59.1%和58.3%。2008年瑞典的史丹纳航运公司(Stena)向韩国三星重工下重注,以高达9.42亿美元订造极地破冰型深海钻探石油船,打破了过往传统破冰船约6亿美元的市场价格,并创下了韩国造船史上单一企业单一订单金额的历史最高纪录。此外,该公司与日本的JGC及美国KBR合作,着重发展海洋工程项目的总承包,近年来承接的FPSO项目很多都是总承包项目,包括设计、采购、安装和调试等。 | |

韩国现代重工(Hyundai) | 成立于1972年,是当今世界最大的造船公司。同样该公司目前拥有世界上最大的海洋工程基地,包括总装厂、装配车间和世界上其中能力最大的1600吨龙门吊。迄今为止,该公司建造的海洋工程设施累计300万吨,水下弯管4800公里。现代重工除建造民船外,在海洋工程方面,主要建造FPSO、钻井船。着重发展海洋工程项目的总承包,包括设计、采购、安装和调试等。 |

资料来源:公开资料、智研咨询整理

三、中国海洋工程企业竞争格局

(一)中国海洋工程装备竞争企业

未来海洋工程装备的发展趋势是深水化、大型化、设计更优化、采用高强度钢、配套更先进。其中,天然气勘探、钻采装备将成为发展重点。目前,在浅海油气开采设备制造方面,完全可由我国自行设计与建造的导管架平台及其他固定平台,工作水深未超过150米。我国正在加快南中国海油气资源的勘探开发,但这一海域水深在500至2000米,而我国目前还不具备在这样水深海域进行油气勘探和生产的技术,因此迫切需要发展深海油气勘探和开发技术。

“十二五”期间将在中国的近海大陆架和大陆坡再建设5000万吨的海上油气产能,带动2500亿-3000亿元的总投资。受益排在第一位的将是高端的海洋工程装备制造,主要包括钻井平台、浮式生产系统、工程船舶、水下工程等相关装备。

我国拥有18000公里的大陆海岸线,面积大于500平方米的岛屿有6500多个,海洋资源种类繁多,海洋生物、石油天然气、固体矿产、可再生能源、滨海旅游等资源丰富,开发潜力巨大。我国海洋发展正迎来前所未有的机遇,党中央、国务院的重视,沿海地区政府部门的积极响应,随着东部率先发展战略的实施,海洋经济科学发展成为必然。在“十二五”规划指导下,通过海洋产业的调整、优化、升级和改造,特别是战略性新兴海洋产业的发展,海洋经济对国民经济的贡献率必然会进一步提高。

我国海洋原油的发现率仅为12.3%,世界平均探明率为73%;海洋天然气发现率仅为10.9%,世界平均探明率为60.5%;海洋石油开发程度只有7%,而储量替代率达到157%,未来增长空间较大。作为全球石油消费第二大国,2009年我国的原油对外依存度已超过50%,加快中国海洋石油工程业务的发展已势在必行。未来10年我国油气产量将以20%的速度递增,海洋工程装备具有广阔的市场前景。计划2020年前,在深水投资2000亿,2015年南海深水区总产量2500万吨油当量,2020年5000万吨油当量,相当于1个大庆油田。未来我国海工装备复合增长率大概为20%。

海洋工程装备业涉及子行业包括:海洋油气发开、海工平台制造、配套设备制造、油气开采服务以及设备设总承等。天然气勘探、钻采装备将成为发展重点。

中国海洋工程装备竞争企业及上市公司代码

1、船舶制造 | 600150 中国船舶、600072 中船股份、600685 广船国际; |

2、海洋油气开发 | 600583 海油工程、600150 中国船舶、601989 中国重工、000039 中集集团; |

3、海工平台制造 | 600320 振华重工、600685 广船国际; |

4、油气开采服务 | 601808 中海油服; |

5、设备设计总承 | 上海佳豪(300008)、000852 江钻股份、002353 杰瑞股份; |

6、其他方面 | |

海上石油直升机服务 | 中信海直(000099); |

综合录井仪、采油气树和油品分析仪 | 神开股份(002278); |

钻采设备电控自动化产品 | 宝德股份(300023); |

钻头、钻具制造 | 江钻股份(000852)、杰瑞股份(002353)、002423 中原特钢; |

海工设备钢材 | 鞍钢股份(000898); |

油气输送不锈钢焊接管 | 久立特材(002318); |

海上起吊设备吊索吊具 | 巨力索具(002342); |

海底光电缆 | 中天科技(600522); |

船舶舱室配套 | 002314 雅致股份; |

钻井、油田综合测试服务 | 000084 海默科技等。 |

资料来源:公开资料、智研咨询整理

(二)多元化央企将进军海工业务

中国海洋石油总公司是国务院国有资产监督管理委员会直属的特大型国有企业,是中国最大的海上油气生产商。公司成立于1982年,总部设在北京。自成立以来,中国海油保持了良好的发展态势,由一家单纯从事油气开采的上游公司,发展成为主业突出、产业链完整的国际能源公司。公司紧紧抓住国家建设"海洋强国"带来的新机遇,积极应对发展中所遇到的挑战和困难,紧紧围绕《"二次跨越"发展纲要》,加快转变经济发展方式,推动产业结构调整,不断提升发展质量和效益,现已形成油气勘探开发、工程技术与服务、炼化与销售、天然气及发电、金融服务等业务板块,为早日建成国际一流能源公司奠定了坚实基础。

(三)能源企业争相进入海工装备

海洋石油工程股份有限公司是由中海石油工程设计公司(以下简称“设计公司”)、中海石油平台制造公司(以下简称“平台公司”)、中海石油海上工程公司(以下简称“海上工程公司”)、中国海洋石油渤海公司(以下简称“渤海公司”)以及中国海洋石油南海西部公司( 以下简称“西部公司”)作为发起人共同发起设立的股份有限公司,是中国海洋石油总公司(以下简称“中国海油”)的控股子公司。

为了实现进军高端产品市场的梦想,近年来海油工程加快了业务结构优化和产品转型升级的步伐。以EPCI总承包能力、自主设计能力、深水技术及配套能力为突破口,公司在深水、水下、LNG工程等新兴业务领域展开了向高附加值产品进军的智造 转型之旅。

在EPCI总承包能力方面,海油工程坚持推动主业能力建设,不断积累工程项目管理经验。截至目前,公司已形成300米水深以内海上油气田开发设计、建造、安装、维修一整套成熟的技术和装备能力体系。通过南海荔湾3-1深水气田项目的成功实施,海油工程实现了设计、建造和安装总承包能力由万吨级到3万吨级、海管铺设能力由300米水深到1500米大关的大幅跨越,积累了深水工程EPCI总承包的重要经验。与此同时,通过首个大型国际EPCI总承包项目泰国ZAWTI-KA项目的执行,公司国际市场EPCI总承包能力得到了历练和提升。

要实现从制造 到智造 的转型,人才是关键。近些年来,海油工程通过内培、外引等多种方式吸引高级设计人才前来筑巢 ,形成了一支拥有1300人的设计研发团队,具备了300米水深以内常规水域各种油气田开发完整的设计能力,实现了与世界先进设计水平接轨。

(四)外商进军海洋工程装备市场

外商投资中国海洋工程装备产业特点分析

目前,中国海洋工程装备投资已开始兴起。据资料显示,在全国范围内,规划和在建的海洋工程装备基地已有20多个。其中规模较大的投资项目主要由中石油和中海油两大石油巨头发起,联合当地政府兴建。而外商投资的海工项目主要采取合资形式筹建,包括设计和制造公司在内外资项目(含企业)主要有15家左右。

外商在中国投资的主要海工装备项目(含企业)

名称 | 所在地 | 简要说明 |

韩国STX 造船项目 | 辽宁 | 是韩国STX造船公司在大连长兴岛投资的造船厂,该项目于2006年9月签约,总投资9.02亿美元,于2007年3月举行开工仪式。工程分为两期,包括船用发动机曲轴制造、船用柴油发动机制造、海洋结构物制造等6个项目。 |

大连新加坡万邦集团海工项目 | 辽宁 | 2007年4月,长兴岛临港工业区管委会、大连港集团有限公司与万邦集团分别签署了《大连长兴岛公共港区项目投资协议书》、《海洋结构物制造项目投资协议书》、《船舶修造项目投资协议书》、《大连长兴岛临港工业区新加坡万邦集团公务员培训协议》。其中《海洋结构物制造项目投资协议书》投资共3亿美元,计划2009年内投产,主要生产钻井专用的全套生产设备、设施模块,此技术目前仅美国及新加坡等少数国家拥有,该项目的引进填补了国内在该制造技术上的空白。 |

中船重工高曼海洋工程技术(大连)有限公司 | 辽宁 | 2006年9月,中船重工船舶设计研究中心与美国F&G共同出资组建。利用合资方的技术和市场优势,进入海洋工程设计市场;同时通过合作,逐步积累海洋工程设计经验,拓展技术业务领域,培养海洋工程方面的专业技术人才,提高中船重工海洋工程技术的研发能力和设计水平。 |

蓬莱巨涛海洋工程项目 | 山东 | 由中海石油、新加坡胜科集团、中国南山科技开发技术有限公司(深圳)和巨涛海洋石油服务有限公司共同出资组建。主要从事海上天然气钻井采油平台设计、开发与建造,包括导管架和钢桩、组块、生活模块、浮式生产储油轮的上部模块,以及港口机械和石油化工设备等。项目总投资2.2亿美元,为中海油、海工提供服务,同时参与世界海洋工程市场竞争,与ROC石油、AmClyde、bluewater等国际知名公司建立了良好的合作伙伴关系,相继完成了ROC石油项目、AmClyde 吊机项目、Bluewater蓝水单点项目等。 |

青岛武船重工有限公司 | 山东 | 2008年2月,中船重工武昌船厂与美国麦克德谟特公司合资组建。主要建造浮式油气生产储存系统、海上及陆上油气生产处理模块、大型综合平台、深吃水立柱式平台浮体等海洋油气工程装备。 |

烟台莱佛士海洋工程有限公司 | 山东 | 由新加坡方控股的中外合资企业,主要从事自升式钻井平台、半潜式钻井平台、FPSO、浮式储油船(FSO)、平台供应船、铺管船及其他工程作业船建造。 |

唐山德龙海洋工程项目 | 河北 | 2007年8月,由德龙公司、韩国CN造船公司和唐山中厚板有限公司共同投资建设,总投资137亿元,年产值将达到200亿元。主要从事船舶修理与改装、船舶建造、海洋工程装备及海上构筑物制造等业务。 |

唐山石油钻采设备和海水淡化设备制造项目 | 河北 | 2007年12月,挪威阿克科瓦纳在河北唐山曹妃甸工业区投资兴建,主要生产钻采设备和海水淡化设备等产品。 |

江苏启东新加坡遨拓海工项目 | 江苏 | 2007年l0月,由新加坡遨拓船务公司投资,主要从事海上石油开采服务用船只生产和船舶租赁等业务。 |

日本森松海工项目 | 江苏 | 2007年12月26日,日本森松工业株式会社与江苏如皋港区举行重工及海洋工程项目签约仪式。该项目总投资1.727亿美元,注册资本5760万美元,预计全部达产后年销售额可达到44亿元。 |

韩通船舶重工有限公司 | 江苏 | 成立于2005年,是一家中韩合资的大型船舶及海洋平台(FPSO)制造企业。2007年,该公司批量承接的挪威船东FPSO船项目,首制船Sevan300船体正式开工建造,成为江苏省涉足FPSO船建造的首家造船企业。 |

吉宝(南通)船厂有限公司 | 江苏 | 2005年,由新加坡吉宝集团(KEPPEL CORPORATION LTD.)属下吉宝岸外与海事(KEPPEL OFFSHORE & MARINE)公司在江苏省南通市成立的外商独资企业,注册资金为1498万美元,收购原南通渔轮厂资产并对其进行改造,建立海事生产基地,从事设计、生产建造、维修和改建海洋钻油平台、各类船舶及其相关机械设备和配件等延伸产品。 |

舟山太平洋海洋工程及修造船综合项目 | 浙江 | 2007年1月,该项目在浙江舟山定海区长白岛开工。项目由香港嘉里集团下属的新加坡太平洋中国集团私人有限公司投资建设。主要从事生产石油勘探平台、海上浮式储卸装置修造业务。项目分期建设,全部建成后年营业额可达100亿元以上。 |

深圳赤湾胜宝旺工程有限公司 | 广东 | 是一家中外合资的股份有限公司,总投资3500万美元。 主要有3家股东分别为:中国海洋石油总公司(占36%);中国深圳赤湾石油基地股份有限公司(占32%);新加坡胜科国际工程(私人)有限公司(占32%)。为国内外海洋与陆上工程项目的业主提供产品和服务,是国家海洋工程施工一级资质企业。 |

资料来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2022年中国海工装备市场现状研究分析及未来发展趋势预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国海工装备行业市场全景调研及投资规模预测报告

《2022-2028年中国海工装备行业市场全景调研及投资规模预测报告》共十三章,包含2022-2028年海工装备行业投资特性与风险分析,2022-2028年中国海工装备行业投融资及投资机会分析,2022-2028年中国海工装备行业投资趋势分析分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国医药合同销售外包(CSO)行业发展背景、产业链、发展现状、竞争格局及发展趋势研判:合规化CSO已成为药企降低销售成本、规避财税风险的核心选择[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)