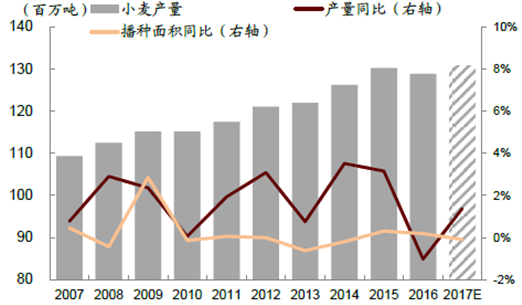

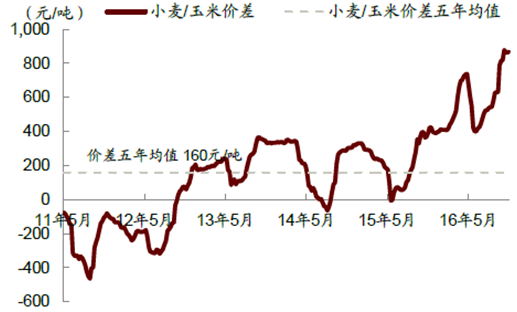

近三年小麦均处于小幅供过于求的格局,预计2017 年继续维持:1)从供给端看,2016 年小麦产量同比下跌1.0%至1.29 亿吨,且为近十年来首次产量下滑,其主要原因在于北方产区天气较差及年中长江沿途发生洪涝灾害2017 年国内小麦种植面积保持在2,416 万公顷左右,且单产有所恢复,带动当年产量回升1.4%至1.31 亿吨;2)从需求端看, 2017 年小麦需求稳定,同比微涨1.3%至1.22 亿吨。小麦消费的70.4%为口粮消费,9.2%为饲料消费,12.4%为工业消费。小麦在某些地区可作为饲料的能量原料,与玉米具有一定替代性。但行业经验看,当小麦与玉米价差在400 元/吨以上时,小麦饲用需求将大幅萎缩。当前二者价差已经高达800 元/吨以上,且2017 年价差难以收窄,使得饲用需求难以提升。

国内小麦产量及种植面积

资料来源:公开资料整理

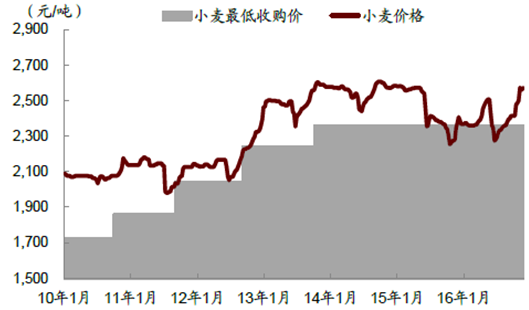

小麦现货收购价格

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国小麦市场运行态势及投资战略研究报告》

近年来国家对小麦持续进行国储收购,且每年收购量在2,000 万吨左右,国储库存水平快速上升。2016 年国储余粮已达约6,400 万吨,期末库存上升18.8%至7,025 万吨,对应期末库存消费比上升9.0 个百分点至58.4%。当前2017 年小麦收储价已经确定,同比持平且仍为2,360 元/吨,这将继续对小麦的种植意愿起到保护。我们认为2017 年供过于求的格局延续,预计期末库存继续上涨至8,119 万吨,库存消费比上涨8.2%至66.6%。整体看,小麦库存水平虽在国内三大主粮中最低,但库存水平的上升将吞噬现货价在收储价上方波动空间,预计小麦现货价有小幅下跌空间,但仍将以国储收购价2,360 元/吨为底。

小麦玉米价差

资料来源:公开资料整理

小麦供需平衡表

百万吨 | 2011/12 | 2012/13 | 2013/14 | 2014/15 | 2015/16 | 2016/17E |

期初库存 | 47.5 | 42.1 | 43.8 | 46.1 | 59.1 | 70.3 |

产量 | 121.0 | 121.9 | 126.2 | 130.2 | 128.9 | 130.6 |

进口量 | 0.8 | 1.9 | 1.0 | 2.8 | 2.7 | 2.4 |

总供给 | 121.9 | 123.8 | 127.2 | 132.9 | 131.6 | 133.0 |

消费 | 127.0 | 121.9 | 124.7 | 119.7 | 120.3 | 121.9 |

口粮 | 83.6 | 84.1 | 84.6 | 85.1 | 85.4 | 85.8 |

饲料用粮 | 20.4 | 14.7 | 17.0 | 11.0 | 10.7 | 11.2 |

工业用粮 | 13.8 | 13.5 | 13.5 | 13.8 | 14.4 | 15.2 |

其他 | 9.5 | 9.5 | 9.6 | 9.8 | 9.8 | 9.8 |

出口量 | 0.2 | 0.2 | 0.2 | 0.2 | 0.2 | 0.2 |

总需求 | 127.2 | 122.1 | 124.9 | 119.9 | 120.5 | 122.1 |

期末库存 | 42.1 | 43.8 | 46.1 | 59.1 | 70.3 | 81.2 |

库存消费比 | 33.1% | 35.9% | 36.9% | 49.4% | 58.4% | 66.6% |

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国小麦行业市场运行格局及前景战略分析报告

《2025-2031年中国小麦行业市场运行格局及前景战略分析报告》共十二章,包含2020-2024年中国小麦相关产业分析,中国小麦行业重点企业分析,2025-2031年中国小麦行业投资前景分析预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询