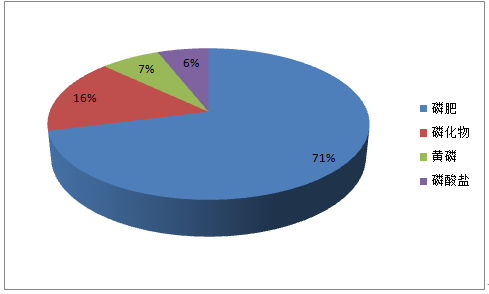

磷矿在工业上的应用已有一百多年的历史。用于医药、食品、火柴、染料、制糖、陶瓷、国防等工业部门。磷矿石主要用于主产磷肥(约71%),部分磷矿用于制取纯磷(黄磷、赤磷)和化工原料,少量用作动物饲料。从全球范围看,磷矿资源主要分布在非洲、北美、南美、亚洲及中东,其中80%以上的磷矿资源集中分布在摩洛哥和西撒哈拉、南非、美国、中国、约旦和俄罗斯。目前我国每年的磷矿石产量在6000万吨以上,远高于美国、摩洛哥和西撒哈拉等国家或地区的产量。

磷矿资源深加工前景广阔,全世界磷化工初级及其终端产品多达数千种。磷化工,完全有条件打造成一项资源型支柱产业。磷矿属于不可再生资源,具有由于用途广泛产量相对较低,其目前属于稀缺资源有色金属和能源相互之间具备一定的替代性,所以其价格的上涨和需求往往受到替代品种的一定限制。而磷矿资源则不同,它缺乏相应的替代品种。目前磷矿资源可持续开采50年左右,且产地主要集中少数几个国家,磷矿资源的稀缺性和不可替代性决定这种资源的估值更应该高于其它的资源。

另外,我国磷矿富矿资源可供开采的部分仅够供应十年左右,这意味着磷矿资源将在未来迅速枯竭,所以磷矿资源已经被我国定性为战略性资源。磷矿石主要用于生产磷肥,近年来磷肥产量增长迅速,全球磷矿石资源储量不断减少。

而目前我国可开采的保有磷矿资源储量只有21.11亿吨,其中,品位大于30%的富矿仅占一半左右,以目前的开采速度大约20年左右就能开采完。我国磷矿资源行业,一直缺少一个强大的磷化工产业与之相匹配。小而散、实力不强,随着关于磷矿资源和磷化工产业一系列管理和发展决策出台,历史给了这个产业一次难得的机遇。2015年国家政策的出台传递出一个明显的信号是,国家越来越重视磷矿资源。

而在国家规划出台之前,有些地方政府就已经出台了相关政策规范磷矿的开采。根据相关数据显示,全球磷矿消费量增长一直高于全球人口增长,预计在2014-2018年间,磷矿消费量将会以9.2%的增速增长,如下图。

与之相对应,磷矿石的价格也持续上涨。数据统计显示,磷矿石价格较去年同期涨幅在15%左右。在政策收紧与成本上涨的双重压力下,为解决原料对外依赖与降低成本,化肥企业纷纷向上游磷矿延伸。企业转型之路根据磷化工“十三五”规划,开发高新产品和扩大传统产品的消费市场是我国磷化工行业的当务之急。“资源为王”的想法将随着磷资源的日益枯竭深入各方势力,磷矿的争夺必将愈演愈烈。未来缺乏原料优势、运营成本高的复合肥企业,竞争力将不断降低,最后将被淘汰和兼并。由于资金投入相对较少,且准入门槛较低,我国复合肥产业发展迅速,目前登记在册的相关企业已经多达4000家。但是区域分布极不平衡,总体呈现出小而散、产能不集中的特点。

大企业、有实力的企业应当勇于去争夺磷矿资源,中小型磷肥企业由生产基础肥料向肥料二次加工,生产专用肥、配方肥转移,有条件的中小企业根据自己优势向生产专、新、特、精的肥料方向发展。除此之外,发展精细化工等下游产业链也是转型方向之一。没有实力获取磷矿资源的磷肥企业,应该趁早进行产品结构的调整,否则就是等死。中小企业是没有能力抢占矿山或者引起大企业合作开发矿山兴趣的。在船小好调头的前提下,只能顺应市场。

相关报告:智研咨询发布的《2017-2022年中国磷矿石产业市场现状发展及投资规模分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国磷矿石行业市场竞争策略及未来发展潜力报告

《2025-2031年中国磷矿石行业市场竞争策略及未来发展潜力报告》共十四章,包含2025-2031年中国磷矿石行业投资效益与机会分析,磷矿石行业发展预测分析,观点与结论等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询