面对产品更新速度不断加快,市场需求急剧变化,客户需求多样化和个性化等市场特点,很多企业都清楚地意识到,21世纪的竞争不是单个企业之间的竞争,而是产业生态链之间的竞争。企业已不能再局限于自身内部的资源,而必须考虑覆盖产品整个生命周期的环节,在与产业链上下游企业合作共赢的环境中增强整体竞争能力,求生存,求发展。随着企业业务范围的扩展和网 络技术的发展,企业已开始从面向内部的ERP管理转向全局的产业链管理,以此来提高企业总的业务性能和竞争实力。

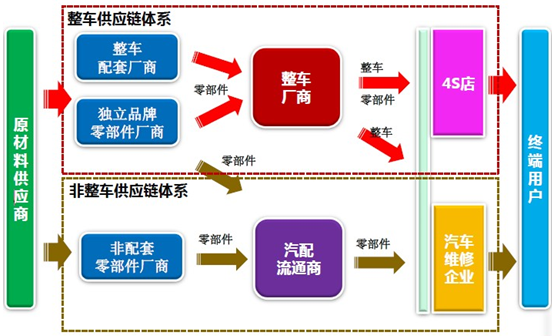

中国汽车产业链供应体系

资料来源:公开资料整理

20世纪90年代后期,通用公司提出“全球汽车构架”体系。将汽车生产从单一的规模化“流水线生产”、以一个车型为核心的“平台战略”提升到新水平。全球汽车构架是运用一个基本的中心底盘,同时辅以一系列的前后模块形成的体系。通过模块的灵活度组合,可以形成不同的宽度,或长或短的轴距,不同的外形和内部配置,不同的动力系统的车型变化,在全球规模的汽车设计与生产中表现比“平台”更大的灵活性和多样性,制造成本更低。

相关报告:智研咨询发布的《2017-2022年中国汽车行业市场供需预测及投资战略研究报告》

一、封闭式采购系统

日韩

代表企业:丰田

特点:整车厂商参股上游零部件企业,形成统一利益体,利润共享。重要零部件基本上都是内部供应,一般非日本企业很难打入供应链。

优点:利润较多

缺点:风险较大,零部件系统没有替代品,导致生产系统非常脆弱,一旦发生危机,很难处理。

封闭式采购系统图

资料来源:公开资料整理

二、开放式采购系统

欧美、中国

代表企业:大众

特点:广阔的零部件采购系统,众多厂商进入供应系统,零部件产业发展迅速。产业链上下游利益体不一致,合作上多有议价机制。

利润分配:整车厂商掌握利益分配权,垄断核心技术零部件厂商利润最高,其次是整车厂商、零部件制造商。

中国零部件厂商困境:零部件供应系统基本完善,但缺乏最核心零部件技术,利润分配受制于国际企业巨头。

开放式采购系统图

资料来源:公开资料整理

中国汽车产业链供应关系演进

资料来源:公开资料整理

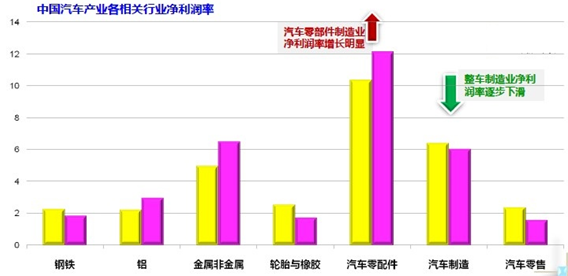

国际汽车产业链的利润分配是5:3:2,零部件生产商占汽车总利润的50%,整车厂占30%,销售商占20%。中国汽车产业链利益分配一直受整车企业控制,分配比例是2:5:3,即零部件生产厂商占利润总额的20%,整车厂占50%,销售商占30%。近两年中国汽车产业发展迅速,产业链价值开始向上下游转移,利润分配有望不国际接轨,汽车零部件厂商将逐步占据最大利润。

中国汽车产业链利润分配

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国油电混合动力汽车行业市场全景评估及发展趋向研判报告

《2025-2031年中国油电混合动力汽车行业市场全景评估及发展趋向研判报告》共十四章,包含2025-2031年油电混合动力汽车行业投资机会与风险,油电混合动力汽车行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询