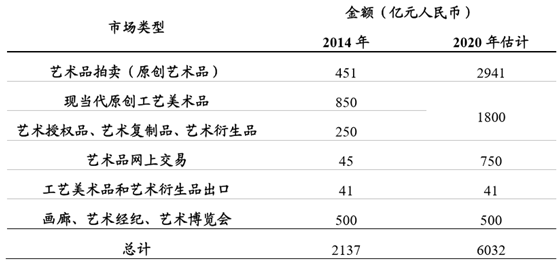

2014 年,中国艺术品及工艺品市场规模 2137 亿元,预计在 2020 年 将达到 6000 亿,年复合增长率 18.89%。其中,拍卖行业一马当先,引领市场回暖风向,市场规模在未来五年将达到近 3000 亿,年复合增长 率 36.68%;工艺品市场继续发力,在 2020 年市场规模将达到 1800 亿, 年复合增长率 8.55%;综合性艺术品交易电商发展过程爆发力惊人,预 计 2020 年规模将发展到 750 亿,年复合增长率 59.82%;因受目前政策、 文化认可度和质量的限制,工艺美术品和艺术衍生品出口额维持 40 亿 左右现状,但从长远来看仍有较大的发展空间;目前画廊、艺术经纪、 艺术博览会发展缓慢,行业模式不明晰,保守估计维持目前 500 亿的市 场规模。

2020 年艺术品及工艺品市场规模将出现大幅上升

中国艺术品拍卖市场成交量于 2008 年至 2011 年期间出现爆发式增长, 2011 年成交额达到最高点 975 亿人民币。而后在 2012 年,市场开始回 落调整,进入低迷期,2015 年中国大陆艺术品拍卖市场规模收缩至 300 亿人民币。

拍卖市场规模于 2011 年达到顶峰后开始收缩,呈现低迷状态

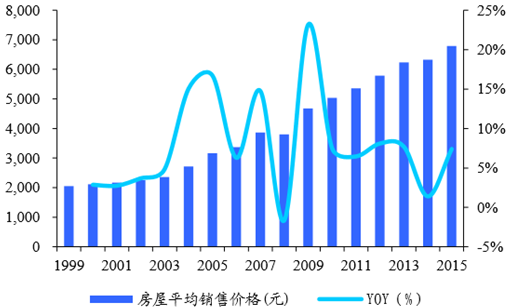

艺术品拍卖市场规模在 2000年到2007年小幅增长,2008 年受金融危机影响短暂回调后,2009 年又开启了新一轮爆发式增 长,大规模增量资金为追求高收益率将目标锁定于艺术品市场。1994 年 开始的中国社会主义市场经济体制改革,使得内地市场环境整体趋好,煤炭、地产、黄金等行业开启轮番牛市,大批富豪企业家和企业集 团在短时间内大量涌现。

2008 年后房屋平均销售价格稳步增长

2011 年前黄金价格波动上升

2008 年金融危机爆发后,房地产市场投资回报率大幅 降低,全球股市、债市跳水,新兴富豪企业家为了自身资产的保值增值开始关注艺术品市场,增量资金大规模涌入定价尚不完善的艺术品拍卖市场,以期获得高收益率。随着拍品价格屡创新高,艺术品投资板块逐 渐成为新的市场投资热点,这也解释了为什么艺术品拍卖市场在 2008 年至 2011 年呈现爆发式增长。

2008 年金融危机使得 2009 年房地产投资增速下滑

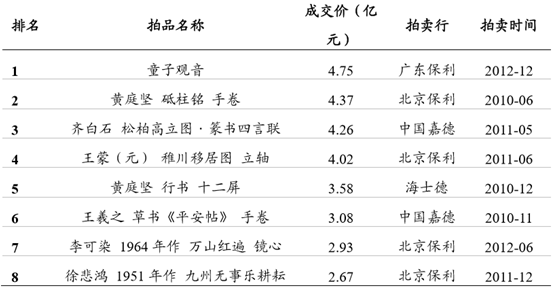

中国大陆天价拍品大多出现在 2011 年前后

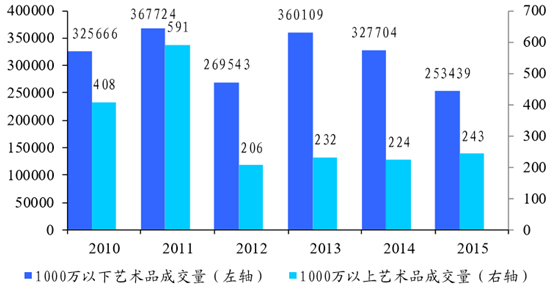

增量资金缺乏和重器成交量减少导致了 2011 年以后艺术品拍卖市场整 体下滑。艺术品拍卖市场规模在 2011 年达到顶峰后持续下滑,千万以上的重器成交量显著下降,从 2011 年的 591 件下滑至 2015 年的 243 件。

2011 年起重器成交量明显下降(单位:件)

近年来,百万以上拍品的成交量下降,但单品的成交价格并未走弱。傅抱石的《毛主席诗意》在 2011 年拍出 2.3 亿天价,尽管 2012 年起拍卖市场持续低迷,但其作品《云中 君和大司命》仍于 2016 年拍出 2.3 亿。重器成交量的下滑是由于收藏者的惜卖情绪,而非定价过高的原因。艺术品兼具投资属性和艺术属性,每一位收藏者对于自己珍藏的艺术品都有着十分复杂的情感,如果出售艺术品的价格在购买成本上没有一个显著的提升,收藏者大多倾向于继续收藏而非出售。艺术品市场整体的惜卖情绪引发的重器成交量下滑,使得艺术品拍卖行业近些年持续低迷,行业景气度下降。

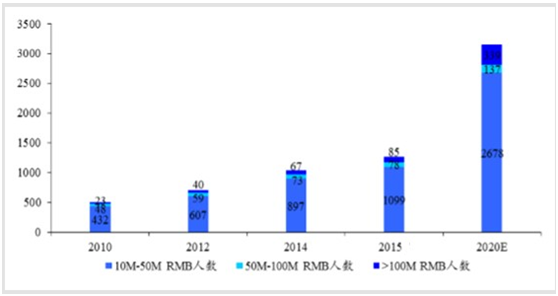

据《2015 胡润套现富豪榜》统计,2015 年资本市场总套现 860 亿 元,其中 30 位大陆富豪套现超 13.5 亿。与此同时,一些新兴产业的崛 起也造就了一批财富新贵。而他们手中的可投资资产都有可能进入艺 术品投资领域。2015年中国个人可投资资产1千万人民币以上的高净值人群规模已超过 100 万人,自 2008 年起,7 年复合年均增长率达到了 64%,人数攀升的 同时,高净值客户的可投资资产规模也在逐年上升。高净值客户群体的财富增值需求更高,随着其可投资资产规模的不断上升,他们将更加偏爱拥有长期收益性和稳定性的投资品,而艺术品独特的投资属性也会因此受到他们的热情追捧。一方面,艺术品可以满足高净值客户群体分散 风险的需求,另一方面,稀有的艺术珍品也会提升他们的身份和品味。

2010~2014 年我国高净值客户数量不断增加 (单位:千人)

2010~2014 我国高净值客户群体可投资资产规模逐年上升(单位:万亿人民币)

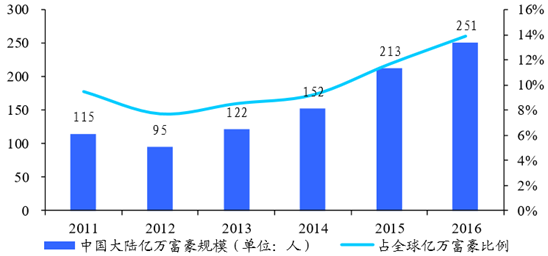

2016 年福布斯全球排行榜中,上榜的 1810 名亿万富翁有 251 位来自中国大陆,占到了总数的 14%,中国也成为世界上仅次于美 国,亿万富翁第二多的国家。其中,中国富豪王健林的排名升至第 20 位,他也成为了福布斯全球富豪榜公布 30 年以来首次进入 20 强的中国 内地富豪。而有着“中国书画收藏界之王”之称的王健林,其收藏历史 已长达 20 年,藏品总价值高达几十亿元。随着国内越来越多顶级富豪 进入到艺术品拍卖市场,未来成交的拍品数量和价格可能呈现快速增长 势头,从而全面点燃市场的投资热情,进一步推动整个行业的发展。

2011~2016 中国大陆亿万富豪规模不断扩大

假设高净值客户群体及其可投资资产规模在 2014-2020 未来六年的 年复合增长率保持2012-2014的年复合增长率水平。预计在2020年,我国将有超过 300 万的高净值客户,可投资资产规模将超过 100 万亿元。 根据《2015 年中国个人财富报告》,高净值客户对境内其他投资(含艺 术品)的比例在 2015 年初上升达 10%,而新富人群进行另类投资的比 例较之更高。假设约 1.5%的可投资资产流入艺术品拍卖行业,预计 2020 年我国艺术品拍卖市场(含港澳台地区)理论可实现约 3000 亿的 规模。

我国高净值客户对境内其他投资(含艺术 品)比例逐年升高

预计 2020 年我国艺术品拍卖市场规模(含 港澳台地区)有望达到 2941 亿

增量资金的涌入使 得 2010 年艺术品市场的大爆发,主要是因为受金融危机影响,实业投 资和金融市场投资相对疲软,前期培养的艺术品客户将这两部分投资 资金转入艺术品市场所致。在经历了 2015 年的大牛市和这两年一线城 市房价大涨以后,2015 年房地产投资完成额增产率仅为 1%,上证综指 也在低位徘徊。在这样的投资环境下,投资者急需高质量的投资品种,大量可投资资金在不断挖掘市场投资机会。于是,艺术品投资长 期收益稳定的金融属性就更具优势,投资价值日益凸显。

金融危机后股市大跌,艺术品拍卖市场规模反而大涨

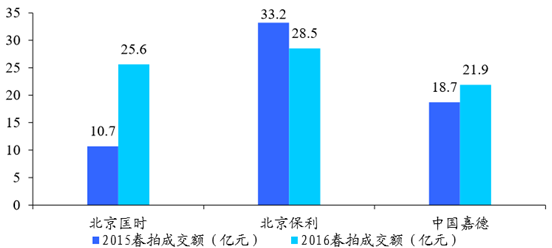

根据调查的56家公司的统计数据,虽然2016 年春季拍卖会专场数量、上拍量和成交量有所下滑,但成交额同比增长 11.6%,成交率同比增长 10.22%。拍品数量和成交额的反向变动情况, 表明拍卖行精耕细作,使得拍品品质不断提升,投资者信心逐渐恢复, 艺术品拍卖市场逐步回暖。据统计数据,共有5家拍卖公司2016年春季拍卖会总成 交额超过 20 亿人民币,同比去年增加了 2 家,分别是匡时和嘉德。北 京匡时 10 周年春拍精品如云,31 个专场共计 3700 余件藏品集中拍卖, 拍卖总成交额达 25.60 亿人民币,同比增加 139%,并以此成功进入排行 榜前三甲。

2016 年春拍 5 家公司成交额超 20 亿元

2016 年春拍匡时国际成交额增长迅速

2015 年春拍会上,仅有 3 件拍 品过亿,总成交额 5.96 亿人民币;而 2016 年春拍,共有 11 件拍品(含 港澳)成交价格过亿,总成交额达 21.31 亿人民币,其中王中军以 2.07 亿元拍得的曾巩的《局事帖》,在 2009 年保利秋拍会上成交价为 1.09 亿 元,7 年内投资回报率达到 90%。亿元拍品数量增多,投资回报率上升, 说明市场惜售情绪已有所缓解,拍品中的顶级精品有市亦有价,高端拍卖市场信心恢复。

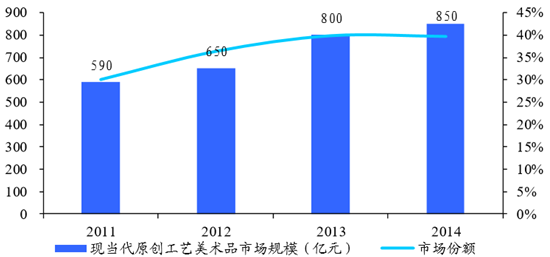

2012 年拍卖行业持续低迷后,现当代原创 工艺美术品逐渐成为整个艺术品市场的主力军,历年成交额大幅上升, 在艺术品成交总额中占比接近40%。工艺美术品作为入门级艺术品,深 受到大众阶层的广泛喜爱,所以该市场的迅速发展也从侧面反映出普 通大众对高层次物质和精神文化生活的高涨需求。

现当代原创工艺美术品成为艺术品和工艺品市场发展重要推动力

目前来看,艺术 衍生产品的市场体量较小,2014 年我国艺术复制品、授权品和衍生品 的成交额仅占艺术品总成交额的12%左右,远不及原创艺术品规模的三分之一。但是,近年来随着文化产业的发展,市场拓展速度明显加快。2011-2014 年艺术衍生品成交额增长率达到了 67%。目前,国内常 见的艺术衍生产品类型涵盖明信片、服装、首饰配件、家居家饰、复制画等,大部分衍生产品价格低廉且实用性较强,兼具使用价值和欣赏 价值,可以有效满足市场中多层次群体的消费需求。

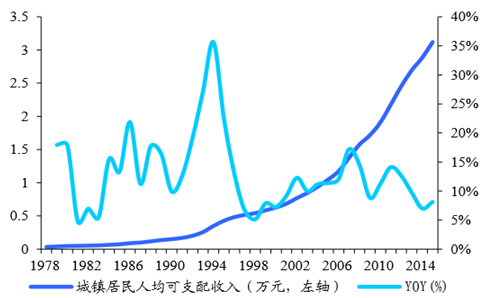

艺术品市场的繁荣与经济的兴盛有着较高的相关性,只有国家整体实力不断提升,人民物质生活才能得到有效保障,人们才有更多的精力和能力进行艺术 品投资。依据国际惯例,当一个国家或地区人均 GDP 水平超过 8000 美 元时,艺术品市场繁荣发展的推动主体将会成为普通大众群体。2015 年, 我国人均 GDP 达到 4.9 万元(约合 7904 美元),而北京和上海 2015 年 人均 GDP 则已达到 1.6 万美元和 1.5 万美元,此外,浙江、江苏和广东 等 8 个省市自治区人均 GDP 突破 1 万美元。与此同时,近些年来我国 人均可支配收入呈现指数型增长,2015 年城镇居民人均可支配收入已 经超过 3 万元,随着人民生活水平的普遍提高,大众对物质文化和精神 文明层次的追求也在不断提升,势必将刺激大众艺术品市场的繁荣。

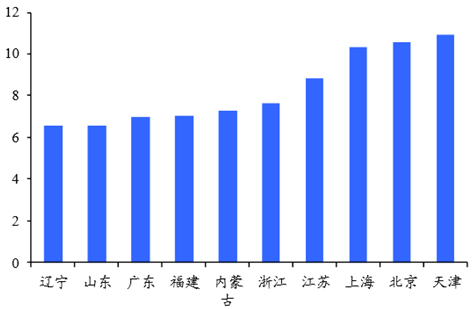

2015 年全国 10 个省市自治区人均 GDP 超过6万元(单位:万元)

我国城镇居民人均可支配收入呈指数型增长

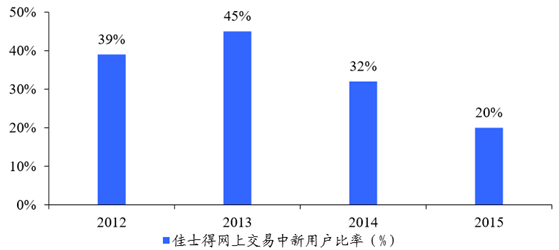

艺术品电商的慢慢兴起为艺术品投资者开辟了另一条便捷的进入渠道,越来越多的新用户通过艺术品电商这种方式开始接触艺术品市场,并通过线上拍卖等平台把握投资机会、获取投资收益。随着拍卖市场的日渐火热,大众对艺术品市场的投资热情将被 逐渐引燃。

近年来佳士得网上交易中约有 30%用户为新用户

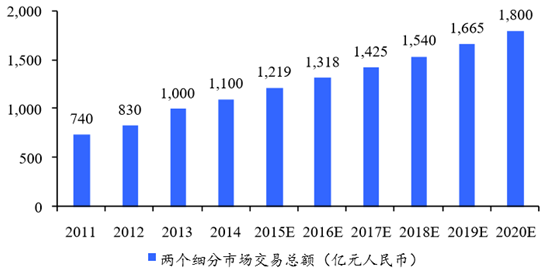

报告显示,6 年内,艺术品线下与线上市场总交易额占GDP总量比重的平均增长率达到了4.14%,预计 到 2020 年该比例将会达到 0.22%。同时,根据十三五规划,到 2020 年,我国 GDP 总量将比 2010 年翻一番,保守估计 2020 年我国 GDP 水 平将超过 82.6 万亿元。由此推算,2020 年工艺品市场交易额将达到 1800 亿元。值得注意的是,在对这部分的估算时,未纳入艺术品线上购买市场,因此艺术品电商的崛起将进一步扩充工艺品消费的范 围和渠道。

2020 年工艺品市场交易额预计将达到 1800 亿元

艺术品电商行业未来的发展前景十分可观,传统电商平台与艺术品企业的合作布局更有可能较快催生出综合性艺术品交易电商平台。参考到近些年来中国奢侈品行业的增长速度,加之合理的退货制度与较强的信用保障,大型艺术品电商平台将具备惊人的行业爆发力。在未来 5年内艺术品电商市场将继续高速增长,增长率约为 60%,预计到 2020 年国内艺术品电商规模有望超过 750 亿。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国艺术品拍卖服务行业发展现状调查及市场分析预测报告

《2025-2031年中国艺术品拍卖服务行业发展现状调查及市场分析预测报告》共十一章,包含2025-2031年艺术品拍卖服务行业发展及投资前景预测分析,2025-2031年中国艺术品拍卖服务行业投资风险分析,2025-2031年中国艺术品拍卖服务行业发展策略及投资建议分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国艺术品拍卖服务行业市场规模及现状分析 [图]](http://img.chyxx.com/2022/01/67916KIMSA_m.jpg?x-oss-process=style/w320)

![2020年中国文物艺术品拍卖行业分析(附拍品成交额、成交量、企业成交率)[图]](http://img.chyxx.com/2021/06/20210620132950.jpg?x-oss-process=style/w320)