一、全球电子竞技市场规模现状

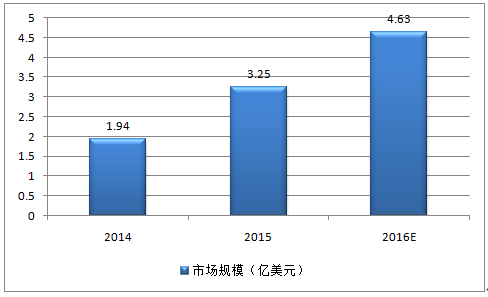

2015年全球电竞行业收入为3.25亿美元(包括游戏开发投资、赞助费、在线广告收入、赛事门票等),全球电竞产业的广义产值(包括上游游戏销售、中游赛事和俱乐部运营以及下游粉丝经济)则已达到500亿美元左右。

2014-2016年全球电子竞技市场规模

相关报告:智研咨询发布的《2017-2022年中国电子竞技市场运行态势及投资战略研究报告》

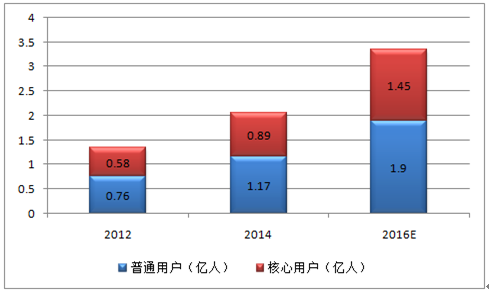

从用户规模来看,2014年全球共有2.06亿人通过现场、网络和电视关注电竞比赛,超过篮球、足球等传统体育比赛的单项观众人数。其中0.89亿为核心用户(经常观看电竞赛事并参与相关活动),1.17亿为偶尔观看电竞赛事的普通用户,预计2016年电竞观众总数将达3.35亿人。以电竞游戏中的代表产品LOL(英雄联盟)为例,2014年Riot公布全球LOL玩家数量为6700万,相当于全球每100人就有1名LOL玩家。

全球电子竞技用户规模

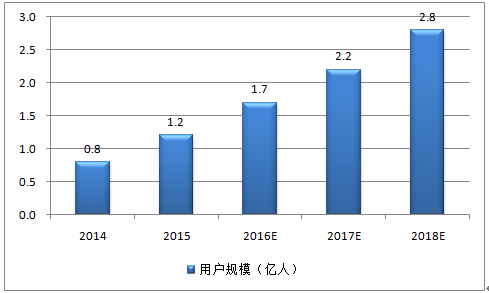

我国2015年电竞市场的广义规模达到269亿元,随着电视转播逐渐开放、广告赞助金额增长、粉丝经济价值提升、竞猜博彩放开等因素的推动下,未来市场规模有望实现跨越式增长。从用户规模来看,我国2015年电子竞技用户在1.2亿人左右,预计未来整体用户规模将达到2.8亿人。

2014-2018年我国电子竞技用户规模

在全球的3.35亿电竞观众中,我国为1.7亿(占比50.7%);在全球1.45亿电竞核心观众中,我国电竞的核心观众为6200万(占比42.7%)。无论从参赛人数、观众规模还是媒体热度等方面来看,我国都已成为全球电竞产业最具潜力市场。

电竞核心用户地理位置分布

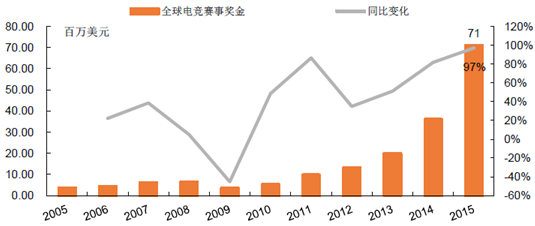

电竞的火热吸引了大量资本进入,赛事奖金上涨明显。在2011年DOTA2国际邀请赛中,冠军Navi赢得100万美元奖金,这是电竞史上首次出现百万美元级别的奖金;2015年DOTA2国际邀请赛总奖金1800万美元,再次刷新电竞赛事总奖金记录。2015年全球电竞赛事奖金高达7100万美元,同比大幅增长97%,其中美国与中国的赛事奖金已超越韩国名列前两位。

全球电竞赛事奖金大幅增长

电竞赛事奖金的大幅增长,从侧面反应了整体电竞市场的飞速发展。其中DOTA2项目的总奖金已超过NBA季后赛等传统竞技体育赛事奖金,位居全球体育赛事前列。

2015年全球体育赛事奖金排行

排名 | 赛事 | 总奖金 | 冠军奖金 |

1 | 欧冠联赛 | 14.01亿美元 | 6144万美元 |

2 | F1大奖赛 | 8.80亿美元 | 1.26亿美元 |

3 | 足球世界杯 | 5.76亿美元 | 3500万美元 |

4 | 欧联杯 | 4.29亿美元 | 1726万美元 |

5 | 拳击世纪大战 | 3.65亿美元 | 2.4亿美元 |

6 | 足球欧洲杯 | 2.20亿美元 | 2649万美元 |

7 | 世界扑克系列赛 | 6100万美元 | 1000万美元 |

8 | 美网大满贯 | 4300万美元 | 330万美元 |

9 | 温网大满贯 | 4060万美元 | 290万美元 |

10 | 环法自行车赛 | 3608万美元 | 50.7万美元 |

11 | 高尔夫联邦快递杯 | 3500万美元 | 1000万美元 |

12 | 澳网大满贯 | 3180万美元 | 253万美元 |

13 | 法网大满贯 | 2950万美元 | 190万美元 |

14 | 迪拜赛马世界杯 | 2725万美元 | 1000万美元 |

15 | DOTA2国际邀请赛 | 1800万美元 | 635万美元 |

16 | NBA季后赛 | 1400万美元 | 410万美元 |

17 | 田径钻石联赛 | 800万美元 | 4万美元 |

18 | 田径世锦赛 | 719万美元 | 6万美元 |

19 | 游泳世锦赛 | 550万美元 | 2万美元 |

20 | 斯诺克世锦赛 | 209万美元 | 46万美元 |

二、中国电子竞技市场现状分析

我国电竞行业起步阶段受到行业政策、文化因素各方因素制约。直到2003年11月,国家体育总局将电子竞技运动设立为我国正式开展的第99个体育项目,电竞行业才逐渐受到关注。此后若干年,电竞行业经历了漫长的发展完善过程。2008年,国家体育总局整合各体育项目,并将电子竞技重新定义为第78号体育运动项目。

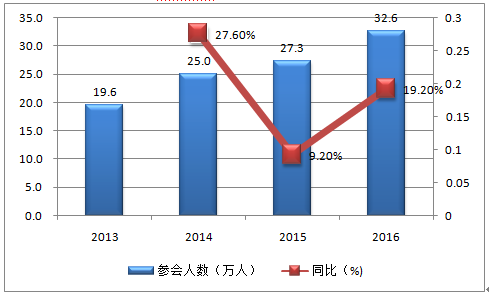

2013年国家体育总局组建电竞国家队,对电竞的支持和重视程度明显提高。2014年世界电子竞技大赛(WCA)落户银川,2016年国家体育总局举办首届全国移动电竞大赛,电子竞技朝全民化、多元化和市场化发展。作为游戏行业风向标的ChinaJoy(中国国际数码互动娱乐博览会)于2016年7月28日至31日在上海举行,参展企业超900家,游戏产品超4000款,参观总人数达32.55万人次,同比增长19.2%,均创下历史新高。其中7月30日入场人次达10.8万,创历届ChinaJoy单日入场人次之最,电竞行业正迎来前所未有的发展契机。

ChinaJoy参会人数及同比变化

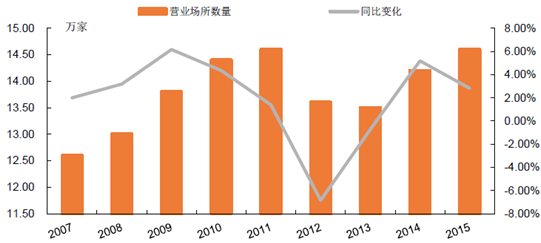

电竞在我国拥有广泛的用户基础。电竞所影响的85后逐渐成为社会中最活跃的互联网用户群体,特别是日趋没落的传统网吧升级为电子竞技馆后营业场所数量再度增长,侧面反映了我国电竞的广泛受众基础。

2007-2015年我国上网服务营业场所数量及同比变化

由电竞所聚集的玩家社群,并带动网吧广告、酒水等盈利业务的发展,已成为电子竞技馆的核心价值。未来随着VR等虚拟现实技术的突破,电竞用户有望在虚拟视觉空间中实现对大型场景的直接操控体验,无疑是充满吸引力与颠覆性的游戏方式。网游竞技化趋势明显。竞技类游戏是我国游戏用户的主要休闲方式,活跃度最高的网吧游戏大多数是竞技类游戏。庞大的用户基数为电竞在我国的发展提供了有利条件。

2015年10月网吧游戏启动次数排行

排名 | 游戏名称 | 所属分类 | 启动数(次) |

1 | 英雄联盟 | MOBA | 484583838 |

2 | 穿越火线 | FPS | 104211225 |

3 | 地下城与勇士 | 横版格斗 | 65631925 |

4 | QQ飞车 | REC | 27282119 |

5 | 逆战 | FPS | 21638282 |

6 | QQ炫舞 | MUG | 8701838 |

7 | NBA2KOL | SPG | 6507946 |

8 | 梦三国2 | MOBA | 6248747 |

9 | Dota2 | MOBA | 5485476 |

10 | 使命召唤OL | FPS | 4693312 |

11 | 天涯明月刀 | 3D即时 | 3951762 |

12 | 剑灵 | 3D即时 | 3282373 |

13 | 反恐精英OL | FPS | 2851819 |

14 | 炉石传说 | TCG | 2800828 |

15 | 梦幻西游2 | 2D回合 | 2467792 |

16 | FIFA Online3 | SPG | 2412167 |

17 | 劲舞团 | MUG | 2288507 |

18 | 坦克世界 | TPS | 2221632 |

19 | 街头篮球 | SPG | 2132655 |

20 | 问道 | 2D回合 | 2132655 |

电竞受众年轻度低,是真正的朝阳产业。电竞用户中80%是年龄在18-34岁间的年轻群体,普遍喜好MOBA类和枪战射击类游戏,平均月收入6380元(高于互联网用户平均收入4648元),具有较强的消费潜力。

我国移动电竞用户的年龄分布

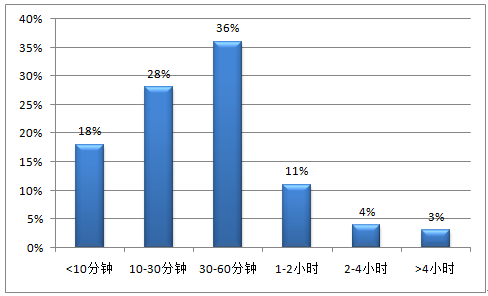

在用户粘性方面,超过50%的用户日均移动游戏时长大于30分钟,72%的用户经常玩电竞游戏,89%的用户热衷于收看电竞视频。这表明电竞内容的观赏性、娱乐性和互动性让许多用户即使不玩游戏也愿意观看电竞直播。44%的用户每天都看游戏直播,71%的用户日均观看超过1小时,用户粘性明显高于其他内容的视频。

我国移动电竞用户的日均游戏时长分布

在观赛需求方面,欣赏职业选手、与互动交流、感受赛事氛围是目前电竞用户的普遍需求。电竞与传统赛事相比,其天生的互联网和社交属性使其用户粘性建设相比于传统体育项目更加容易。特别是游戏直播平台,其内容展现的吸引力不再是单一的游戏概念,而是聚集广大游戏玩家的社群,主播可以和观众可以实时互动。在用户的付费习惯方面,随着支付体系的日趋完善,目前用户在电竞特别是移动电竞方面的付费习惯已经逐渐养成,例如手游电竞玩家的主要消费额度集中在51-200元。随着未来移动电竞产品的丰富化,用户消费水平有望大幅提升,未来电竞市场增长空间可观。

2015年移动电竞用户消费情况

三、中国电子竞技行业发展趋势预测

1、随着智能手机普及率逐渐攀高,手游市场呈现爆发性增长。在2013年手游用户在3亿左右,2014年达到4.08亿,远远超过同年端游的用户量(1.58亿)。2013年手游的市场规模为112.4亿元,2015年增长至514.6亿元(年复合增长率113%)。

2008-2015年中国手游市场规模及同比

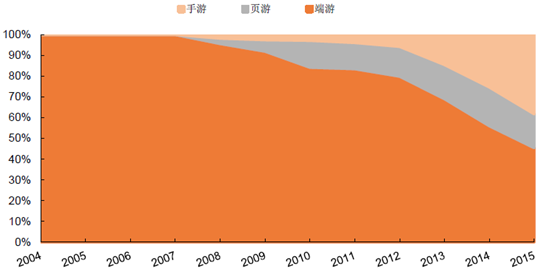

在端游、页游、手游三大终端中,手游占网游整体市场规模比重也由2013年的14.5%攀升至2015年的38.2%,不难想象在智能化时代手游将有望重现端游的辉煌局面。

手游市场规模占网游比重不断攀升

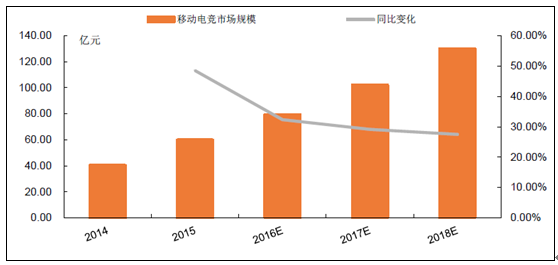

2、2015的移动游戏市场的总收入超过500亿元人民币,其中移动电竞收入50.9亿元人民币,约占移动游戏总收入的10%。2016年仅一季度,移动电竞游戏收入已经超过41亿。预计2018年移动电竞市场规模将达135.6亿,电竞移动化已成为势不可挡的大趋势。

2014-2018年我国移动电竞的市场规模

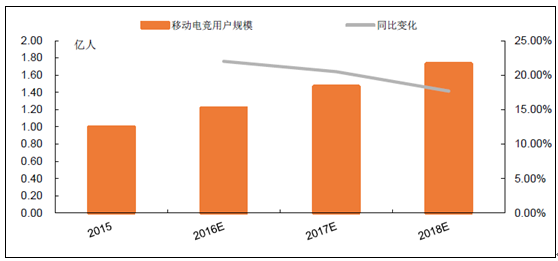

在用户数量上,我国目前移动电竞的用户已经达到1亿人,占电竞用户总量的83.3%。

3、高粘度的重度游戏(特别是MOBA)是电竞高速发展的先决条件。无论是移动端还是PC端,游戏类型都历经FPS、RTS向MOBA的发展,即朝重度游戏演化的进程。玩家普遍喜好MOBA类和枪战射击类游戏,其次是动作格斗类游戏。移动端游戏同样经历了从轻度到重度的演化。手游竞技类游戏可以分为轻度游戏(如棋牌、养成)、中度游戏(如跑酷、塔防)和重度游戏(如FPS、MOBA)。2013年移动端休闲轻度游戏风靡一时;2014年向以跑酷、塔防为主的中度游戏攀升;2015年到现在,《冠军召唤》、《自由之战》等MMORPG(多人在线角色扮演游戏)、MOBA(多人在线战术竞技游戏)类型的重度手游爆发。

制约竞技游戏发展的主要原因在于生命周期较短。根据估算,2014年轻度游戏营收约48亿元,而重度游戏营收仅1.5亿元。由此可见移动电竞还处于指数性增长的前期,仍有较大的发展空间。目前制约竞技游戏发展的主要原因在于生命周期较短,市场上成功游戏的巅峰周期普遍在5年左右。

4、未来单项赛事将取代综合赛事成为主流。例如由Valve举办的DOTA2国际邀请赛、Riot主办的英雄联盟世界锦标赛、Blizzard主办的WCS星际2世锦赛等单项赛事,因其成熟的赛制和高额的奖金,已经成为电竞选手角逐的核心战场。传统的综合性赛事则因项目过多、赞助产出效应有限等原因,发展屡屡受阻。例如经历11年的CPL(职业电子竞技联盟)2008年因财政问题停止运营,有“电竞界奥运”之称的WCG(世界电子竞技大赛)则在主赞助商三星退出之后于2013年宣布暂时停办。

部分停办的综合性电竞赛事

赛事 | 停办原因 |

CPL | 2008年因财政问题停止运营 |

WCG | 在主赞助商三星退出之后于2013年宣布暂时停办 |

WSVG | 过度的经济损耗使赛事遭受重创,2007年官网上宣布停办所有赛事 |

CGS | 主赞助商英国天空广播和DIRECTTV撤资,在2008年退出历史舞台 |

CDL | 2009金融危机导致赛事赞助商纷纷撤资,当年停办 |

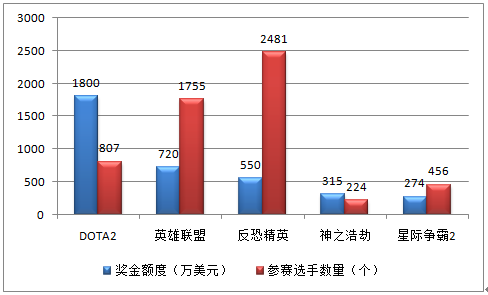

目前的电竞赛事仍以重金营销、占领用户为主,自身造血能力有限,对于赞助商的依赖较强。在全球电竞赛事中,奖金最高的是DOTA2、LOL、反恐精英、神之浩劫、星际争霸,这也是全球参赛的职业选手数量最多的几项赛事。未来完善的运营体系将是电竞职业赛事步入成熟的重要标志。

2015年全球奖金最高的电竞赛事

与此同时,职业选手的薪资也大幅攀升,为联赛和俱乐部造成了较大的成本端支出。根据ESPN的调查,2015年全球顶尖的电竞选手(前十名)的年收入超过100万美元。

2015年全球顶尖电竞选手收入

排名 | 选手ID | 选手名 | 年收入(万美元) | 国家 |

1 | UNiVeRsE | Saahil Arora | 196.31 | 美国 |

2 | ppd | Peter Dager | 196.02 | 美国 |

3 | Aoi_2000 | Kurtis Ling | 187.98 | 加拿大 |

4 | Fear | Clinton Loomis | 173.5 | 美国 |

5 | xiao8 | Zhang, Ning | 166.18 | 中国 |

6 | SumaiL | Sumail Hassan | 163.98 | 巴基斯坦 |

7 | Hao | Chen, Zhihao | 156.27 | 中国 |

8 | Banana | Jiao, Wang | 121.12 | 中国 |

9 | SanSheng | Wang, Zhaohui | 120.52 | 中国 |

10 | Mu | Zhang, Pan | 119.38 | 中国 |

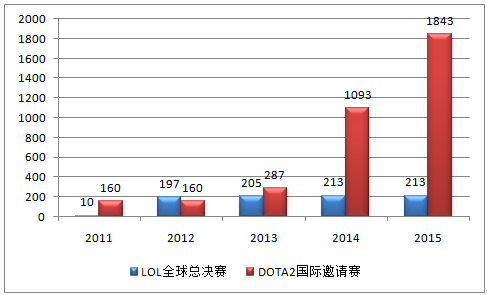

众筹等新型模式有望创造性开拓赛事收入来源。以代表性赛事英雄联盟(LOL)、DOTA2为例,2014年Valve(DOTA2开发商暨国际邀请赛主办方)推出奖金筹集模式,DOTA2不仅刷新了“电竞比赛最高奖金”的吉尼斯纪录,而且远超过了采取传统奖金模式的LOL。

2011-2015年LOL和DOTA2赛事奖金池对比

5、为了迅速占领市场,国内大多数游戏在线直播平台还处在大量投入的阶段,其中一方面主要投入在于带宽。例如虎牙在2015年带宽的预算就高达2.6亿元,平均每个月2000多万;另一方面的投入在于游戏主播。游戏直播与视频产业类似,本质是对内容的争夺,对主播的相互争夺中优质主播身价水涨船高,一线主播年薪达到千万级别。面对带宽投入、主播薪资等成本日益增加,以大投入占领市场的直播平台亏损成为常态。未来如果能占据主导地位,通过市场变现扭亏为赢值得期待。

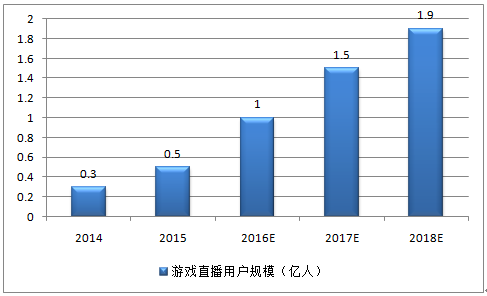

我国游戏直播用户及同比

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国电子竞技行业市场运营格局及未来前景分析报告

《2025-2031年中国电子竞技行业市场运营格局及未来前景分析报告》共八章,包含电子竞技行业商业模式构建成功案例解析,中国电子竞技行业领先企业经营分析,中国电子竞技行业投资机会及战略规划等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国电子竞技行业现状分析:产业整体营收呈快步上升趋势,直播及媒体行业为电竞提供强大发展动力[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国电子竞技游戏市场实际销售收入达1401.81亿元,占游戏市场实际销售收入的47.28%[图]](http://img.chyxx.com/2021/12/I6750KOYG9_m.jpg?x-oss-process=style/w320)

![2021年上半年中国电子竞技游戏用户规模及市场规模分析:实际销售收入已完成720.61亿元[图]](http://img.chyxx.com/2021/08/I67509TRK9_m.png?x-oss-process=style/w320)