一、全球糖产量及进出口分析

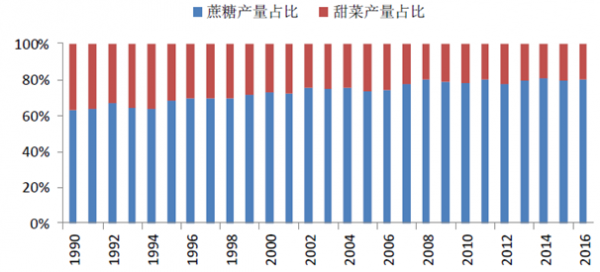

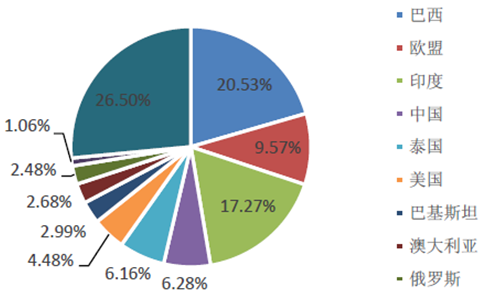

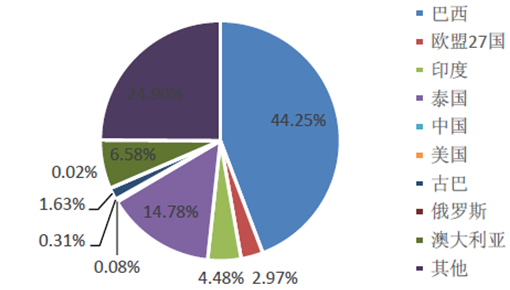

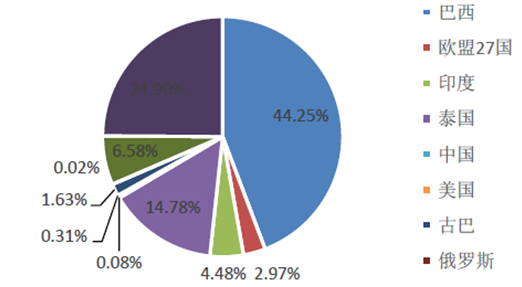

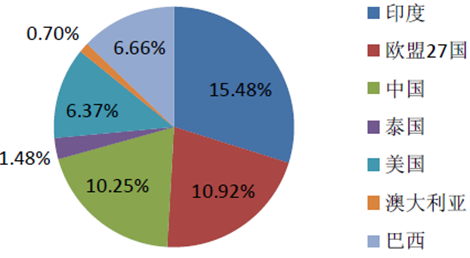

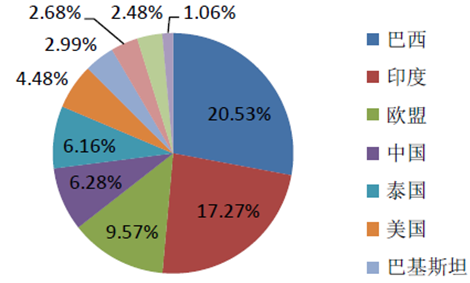

1、全球的糖原料主要来源于甜菜和甘蔗,其中蔗糖占目前糖产量的80%。甘蔗的种植区域较为集中,主要集中在中南美洲的巴西,、亚洲的中国、印度和泰国。甜菜种植区域主要集中于北半球的欧洲和俄罗斯等高纬度地区,我国北方也有部分地区种植。2015年,美洲和亚洲的甘蔗产量占比达全球的94%;其中全球前5大产糖国(组织)分别为巴西、印度、欧盟27国、中国和泰国。巴西为第一大产糖国,占比达20.53%;出口方面,世界三大出口国为巴西、泰国和印度,出口量之和占比达64.08%,其中巴西一国就占据近半壁江山达44.25%。

相关报告:智研咨询发布的《2016-2022年中国食糖市场运行态势及投资战略研究报告》

1990-2016年全球甜菜糖和蔗糖产量占比

主要产糖国糖产量占比

主要产糖国出口量占比

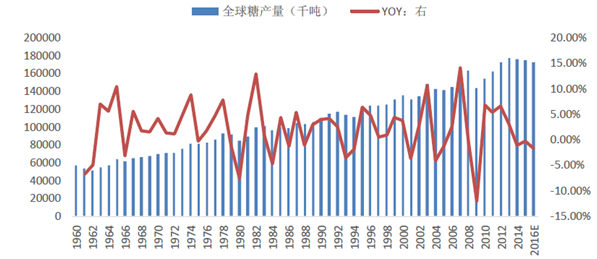

2、糖价自2010年高点之后一路下行,从而导致主产国产糖动力不足,全球糖市自2013年开始进入减产周期,我们认为,持续多年的去产能利好糖价企稳上涨。

2005-2015年全球原糖价格

1960-2015年全球糖产量

1960-2015年全球糖库存

二、中国、巴西、印度及泰国糖产量、进出口分析

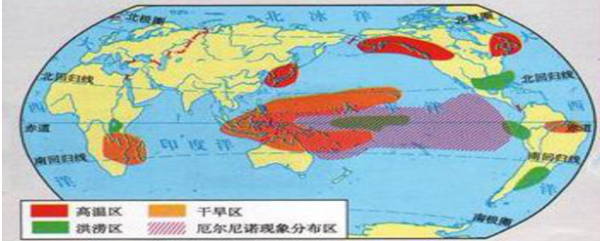

自2015年年初,全球气候出现异常。厄尔尼诺现象使得印度、泰国以及巴西东北部地区持续的高温干旱,使得甘蔗产量因此大受影响。中国、印度、泰国15/16榨季压榨工作基本结束,糖产量均同比减少,其中中国糖产量840万吨,同比减少14.8%;印度糖产量2770万吨,同比减少9.18%;泰国糖产量950-970万吨,同比减少14%。

厄尔尼诺对于全球气候影响

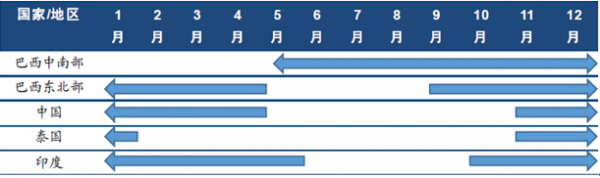

主要产糖国榨季时间

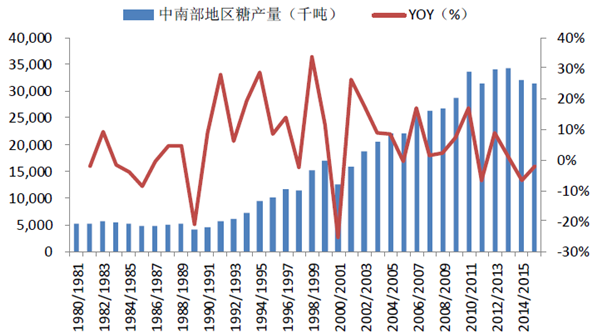

1、15/16榨季中南部糖产量和出口量同比下降。自2013年来,因糖出口价格走低,巴西糖出口量持续下降。15/16榨季的生产已全部结束,巴西受厄尔尼诺影响榨季多雨,导致出糖率降低。据预测,2016年巴西糖出口量为2375万吨,同比减少0.84%。UNIACA数据显示,巴西中南部地区新榨季糖产量将达到3201万吨,同比下滑2.47%。

巴西中南部地区糖产量

2015年各国糖出口量占比

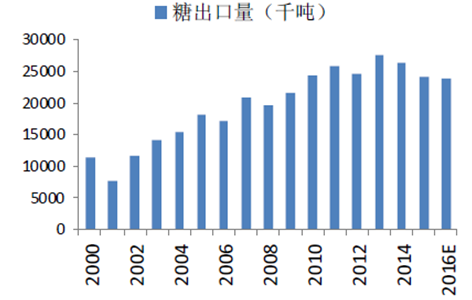

2000-2015年巴西糖出口量

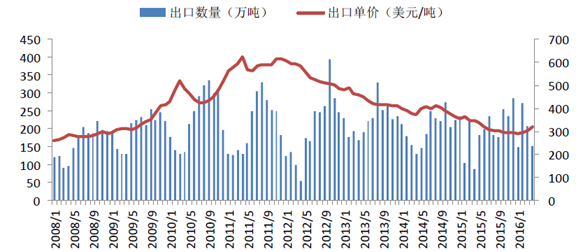

2008-2016年巴西糖出口量和出口价格

2、印度是全球最大糖消费国和全球第二大产糖国,其糖产量能满足国内消费,出口不确定因素较大。泰国是全球第二大糖出口国,对我国的糖进口有重大影响,自2015年以来,由于糖内外价差的存在,我国走私糖数量大幅上升,部分是由泰国出口到缅甸再走私到中国。由于厄尔尼诺的影响,印度和泰国糖产量均出现大幅下滑,其中15/16榨季,印度糖产量2770万吨,同比减少9.18%;泰国糖产量950-970万吨,同比减少14%。

印度糖消费量占比

泰国出口量占比

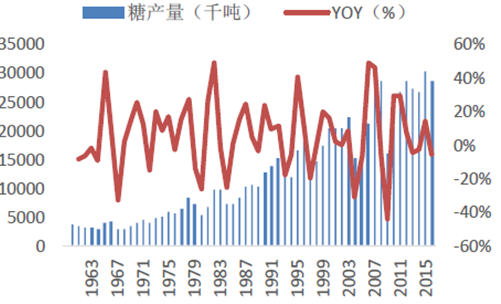

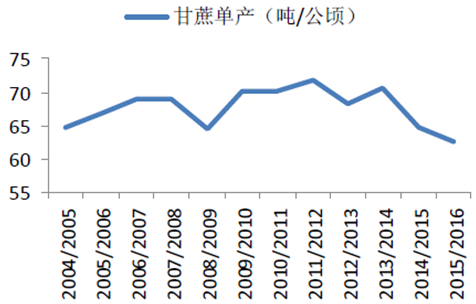

印度由糖净出口国变为糖净进口国。15年以来厄尔尼诺现象使得印度甘蔗主产区持续高温干旱,从而使得甘蔗单受到较大影响。根据印度糖加工协会数据,15/16年度印度甘蔗单产仅为67吨/公顷,同比下滑5.6%,糖产量为2770万吨,同比减少9.18%,是产量连续第二年下滑,已降至七年最低水平,印度将从糖净出口国转为净进口国。

1963-2015年印度蔗糖产量

2004-2016年印度甘蔗单产

2000-2016年印度糖产需量

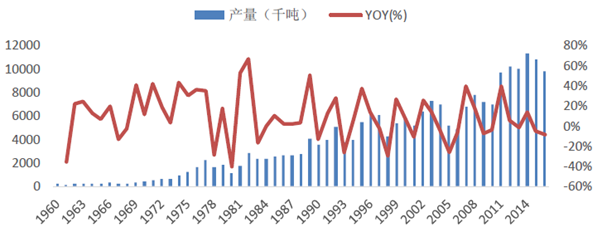

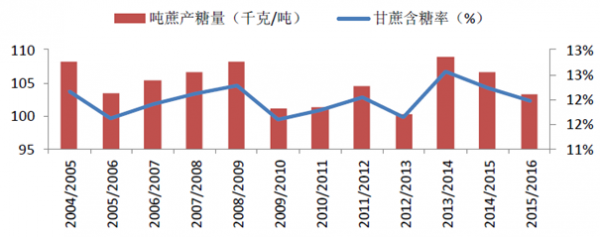

3、60年最严重厄尔尼诺致使甘蔗产量和糖产量“双降”。厄尔尼诺致使泰国2015年旱情成为5年来最为严重一年,甘蔗、蔗糖产量出现了双降的情况。泰国15/16糖产量为970万吨,2016/17年度为960万吨。

1960-2016年泰国糖产量及增速

泰国甘蔗单产及出糖率

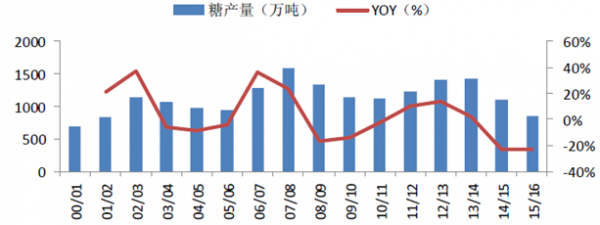

4、中国糖产量超预期减产。2015年11月,全国糖产销工作会议预计15/16榨季全国产糖将减产至1000万吨左右;美国农业部驻中国参赞公布的最新报告显示,中国15/16年度糖产量或下降215万吨,至840万吨。糖减产超预期,产消缺口增大至约660万吨。

2000-2016年中国糖产量近年连续下滑

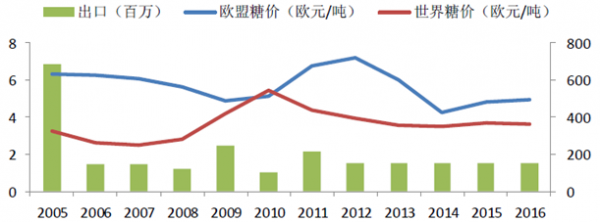

三、欧盟糖产量及进出口分析

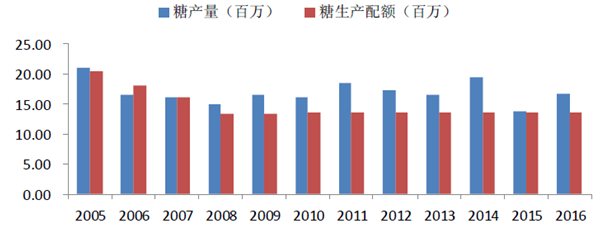

欧盟是全球最大的甜菜生产国,其糖产量占比全球第三,同时欧盟是全球第二大糖消费经济体,欧盟内部奉行共同农业政策,欧盟委员会每年会根据消费量来确定生产配额,其中配额内糖产量主要用于满足国内需求,配额外糖产量主要用于出口。同历史来看欧盟国内历史糖价较国际糖价存在溢价,取消生产配额后,据欧委会预测糖产量将上涨5%,但2016年欧盟取消农产品出口补贴,未来出口量或将增加,但增加有限,糖价看空预期并不强。

2015年欧盟糖消费量全球第二

2015年欧盟糖产量全球第三

2005-2016年欧盟糖产量与糖生产配额

2005-2016年欧盟与国际糖价及出口量

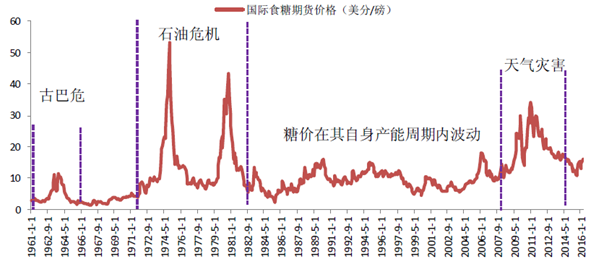

四、糖价格波动原因解析

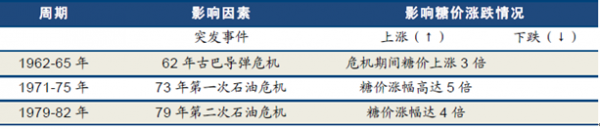

历史上糖价经历4次大幅波动,其中3次由事件驱动,1次由自然灾害(天气)驱动。分别为1962年古巴导弹危机、1973和1979年两次石油危机和2008年开始的3年连续自然灾害。

历史上糖价波动图

1、事件驱动糖价。1962年古巴导弹危机使得古巴糖出口受阻,引起全球糖供给短缺,国际糖价出现大幅上涨。1973年和1979年2次石油危机期间,石油供给减少造成全球大宗商品市场恐慌,经济大国纷纷在国际市场增加糖等战略物资购买量,需求暴涨推动国际糖价达到历史高位。

1983年之前主要影响因素:突发事件

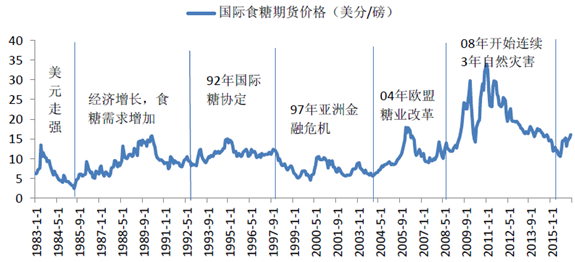

2、天气驱动糖价。自1983年后,糖价处于自身产能周期波动中,其中自然灾害、政策等因素是影响糖价的主要因素。

1983年之后国际糖价走势图

1983年之后国际糖价影响因素分析

五、糖价格走势预测

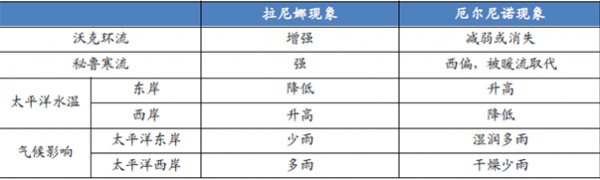

1、拉尼娜对全球气候的影响来说,主要包括使美国中西、西南部和南美洲西岸(主要是巴西、阿根廷西岸)变得异常干燥,并使澳大利亚、印度尼西亚、马来西亚和菲律宾等东南亚地区有异常多的降水量,这与厄尔尼诺的影响基本相反。拉尼娜通常造成巴西干旱,这有利于16/17榨季巴西糖的压榨,提高甘蔗含糖率;拉尼娜通常会给印度带来多雨,据印度官员预计,由于前期严重旱情印度水库蓄水量告急,导致该国主要甘蔗种植区马邦的农户被迫削减甘蔗种植面积,转种低耗水作物,16/17年度甘蔗种植面积料或将下降约三分之一。

厄尔尼诺与拉尼娜现象对比

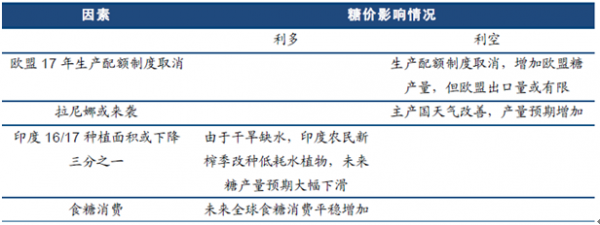

2、我们认为,虽然16/17榨季,欧盟糖配额制度取消、巴西及泰国受益于拉尼娜可能带来的利好导致糖产量预期将增加,但是因消费量增加且全球第二大糖生产国印度产量预期下降,据ISO预估16/17年度全球糖供应短缺380万吨,虽然全球糖供应短缺预期较上一年度缩窄,但缺口仍存,未来糖价仍处于上升通道。

影响糖价的多空博弈因素分析

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国医药合同销售外包(CSO)行业发展背景、产业链、发展现状、竞争格局及发展趋势研判:合规化CSO已成为药企降低销售成本、规避财税风险的核心选择[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!平顶山房地产行业市场政策、产业链、发展现状、竞争格局及发展趋势分析:政策不断加码,助力市场止跌回稳[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国深圳市低空经济行业发展现状、产业链及发展全景研判:深圳在低空经济领域飞出“新高度”,有望成为全球低空经济标杆城市[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![趋势研判!2025年中国城市服务行业市场规模、产业链、竞争格局及行业发展趋势分析:市场需求增加,未来行业将更加智能化、绿色化和平台化[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2025!中国光通信系统行业产业链、市场规模及重点企业分析:技术迭代加速及算力升级,驱动千亿市场新增长[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2025!中国投影机行业发展历程、产业链图谱、出货量、竞争格局及未来展望:投影机出货量持续增长,消费市场由家用投影机主导[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)