一、高铁核心零部件实际国产化率仅50%,进口替代空间广阔

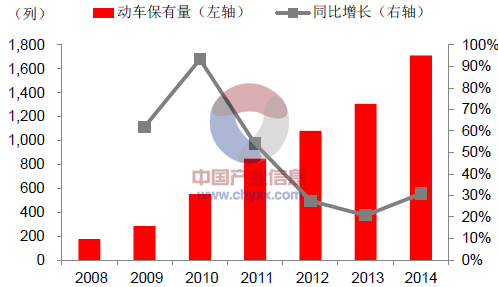

2014 年底,我国高铁营业里程数为1.6 万公里,铁路总里程数为11.2 公里。2015 年我国高铁预计新建里程为2000 公里以上。根据国家批准实施的《中长期铁路网规划》,到2020 年,我国将新建高速铁路1.6 万公里以上,形成以“四纵四横”高铁为主骨架的快速铁路网。从2008 年到2014 年动车营运里程复合增速为70%,占世界营运里程50%以上,从2010 年到2014 年我国动车年均交付量为285 标准列,我国动车保有量从2008 年到2014 年复合增速为47%,形成6 大系列动车型(CRH1、CRH2、CRH3、CRH5、CRH6 及CRH380),包含14 种车型。

我国高速铁路建设增长迅速

我国动车保有量增长迅速

相关报告:产业信息网(http://www.chyxx.com)发布的《2015-2020年中国高铁零部件产业深度调研及前景预测报告》

据中国铁路建设投资总公司网站信息,7 月15 日铁总正式启动2015 年第一次高铁动车组招标,合计招标动车组363 标准列,比去年第一次招标时间提早1 个月(2014 年8 月2 日),且招标数量增长约18%,略超市场预期,显示出动车组国内需求的旺盛和充足的增长动力。其中,本次招标350 公里动车组220 标准列(包括12 列长编组)、同比增长10%,250 公里动车组98 列、同比增长72%,高寒动车组

2015 年第一次动车组招标较去年同期增长18%

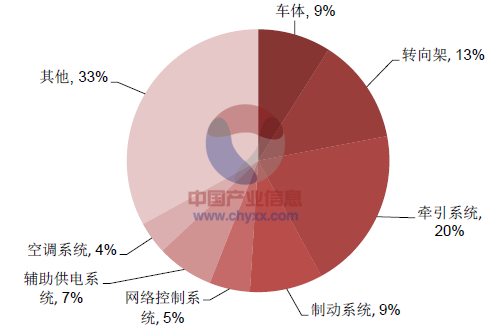

我国动车组成本构成

我国高铁核心零部件年均700 亿市场需求空间,而实际国产化率只有50%左右,进口替代空间广阔。根据高铁招标数据,2015 年全年招标总数量将超过450 标准列,一列高铁平均成本在1.6 亿元左右,其中核心零部件占到高铁成本的70%,同时高铁维修市场大约拥有150 亿左右市场需求, 我们初步预估我国高铁核心零部件年均拥有将近700 亿需求空间。目前我国高铁一些关键的零部件还需要从国外进口,或者从中外合资厂购入,但即便是合资厂也只是负责相关部件的组装,我们按照成本计算进行估计,高铁目前实际国产化率约为50%,进口替代空间广阔。

我国高铁核心技术国产化情况

动车部件 | 介绍 | 主要供应商 | 国产化情况 |

车体 | 是一项复杂的集成技术,主要由中车集团旗下公司及中外合资公司生产 | 南车旗下的四方股份、庞巴迪、阿尔斯通、西门子、北车旗下的唐山客车及长客股份等 | 中国基本掌握了动车组车体技术 |

转向架 | 构架、轮对、轴箱、悬挂系统等 | 南车旗下的四方股份、北车旗下的唐山客车、长客股份、庞巴迪、阿尔斯通、西门子、川崎重工等 | 轮对主要依赖于国外进口 |

牵引系统 | 牵引变压器、牵引变流器、牵引电机、连接器、受电弓等 | 大同ABB、江苏常牵庞巴迪、西门子、南车株洲电机、北车永济新时速电机等 | 主要靠进口 |

制动系统 | 制动控制装置、制动信号装置、等 | 克诺尔、浦镇海泰 | 主要靠进口 |

刹车片 | 易耗材,每年大约要更换4次 | 德国克诺尔、法国法维莱、天宜上佳、北京浦然 | 高铁刹车片在2012年前处于技术保护期,一直全部引进国外产品 |

连接器 | 是铁路车辆系统元件之一,用来连接已编组完成的铁路列车或轨道列车 | 哈廷、YUTAKA、永贵电器 | 目前近80%的高速列车连接器仍依赖进口。 |

车轴 | 是承担铁路车辆质量的关键部件,车轴在运行过程中承受旋转弯曲、冲击等多项复杂任务 | 住友钢铁集团、德国的 BVV 公司、意大利的LUCCHINI 公司、晋西车轴、太原重工、天马股份 | 动车组车轴尚未完全实现国产化,几乎全部进口 |

车门 | 包括动车组车辆内门和外门系统 | IFE-威奥、法维莱、今创集团、康尼机电 | 康尼机电在内门系统占据主要份额;外门系统中外合资企业占据大部分市场份额 |

受电弓 | 电力牵引机车从接触网取得电能的电气设备,安装在机车或动车车顶上。主要由滑板、上框架、下臂杆(双臂弓用下框架)、底架、升弓弹簧、传动气缸、支持绝缘子等部件组成。 | 北京西屋华夏、新成新材(新三板)、法维莱、赛德高科、南车株洲电力机车 | 国内使用的受电弓纯碳滑板大都依赖进口 |

车载辅助电源系统 | 为机车各种辅助机械装置供电的电源设备。工况要求高、应用环境复杂,在列车高速运行状态时,对产品的抗震性、防腐蚀性等要求极其严格 | 西门子、阿尔斯通、江苏常牵庞巴迪、日立永济、永济新时速、南车时代电气、北京纵横机电 | 外资企业占据主要份额 |

二、打破外资垄断,抢占高铁价值链的高端

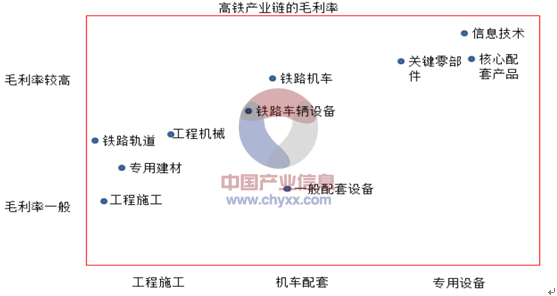

从毛利率水平来看,高铁关键零部件、核心配套产品及信息技术均拥有较高的毛利率,因此抢占高铁技术制高点,提升我国高铁国产化率,从而抢占高铁价值链的最高端已刻不容缓。

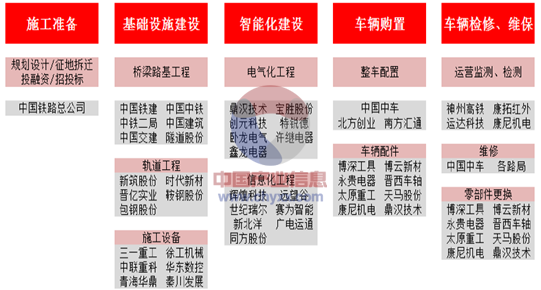

我国高铁产业链

高铁产业链毛利率

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国高铁零部件产业竞争现状及发展前景预测报告

《2022-2028年中国高铁零部件产业竞争现状及发展前景预测报告》共十四章,包含2022-2028年高铁零部件行业投资机会与风险,高铁零部件行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国医药合同销售外包(CSO)行业发展背景、产业链、发展现状、竞争格局及发展趋势研判:合规化CSO已成为药企降低销售成本、规避财税风险的核心选择[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!平顶山房地产行业市场政策、产业链、发展现状、竞争格局及发展趋势分析:政策不断加码,助力市场止跌回稳[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国深圳市低空经济行业发展现状、产业链及发展全景研判:深圳在低空经济领域飞出“新高度”,有望成为全球低空经济标杆城市[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![趋势研判!2025年中国城市服务行业市场规模、产业链、竞争格局及行业发展趋势分析:市场需求增加,未来行业将更加智能化、绿色化和平台化[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2025!中国光通信系统行业产业链、市场规模及重点企业分析:技术迭代加速及算力升级,驱动千亿市场新增长[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)