水泥制造是指以水泥熟料加入适量石膏或一定混合材,经研磨设备(水泥磨)磨制到规定的细度制成水凝水泥的生产活动。根据国家统计局制定的《国民经济行业分类与代码》,中国把水泥归入非金属矿物制品业(国统局代码30)中的水泥、石灰和石膏的制造(C301),其统计4级码为C3011。

一、水泥行业政策环境分析

2011年11月29日,工信部正式印发的《建材工业"十二五"发展规划》中提出了水泥行业未来发展的指导思想和主要目标。从指导思想上看,仍然强调严格控制新建产能扩张,淘汰落后产能,调整产业结构,推进节能减排和兼并重组。

规模以上工业增加值年均增长10%以上,落后产能淘汰2.5亿吨,前十大企业集中度35%,余热发电生产线比例达到65%。首次提出协同处置生产线比例目标,2015年达到10%。目前国内协同处置生产线不足10条,2015年达到10%意味着2015年将有约150条协同处置生产线。协同处置生产线目前仍处于示范阶段,其盈利模式因资源、政府补贴等多方面悬而未决的问题还没有成熟,因此短期内难言给水泥企业带来新的盈利增长点。

严格控制水泥工业产能过快增长,把调整水泥工业结构放在更加突出位置,加快推进联合重组,淘汰落后产能。与"十五"和"十一五"规划形成鲜明对比的是,过去十年,国家积极鼓励新型干法产能建设,"十二五"严格控制产能,通过联合重组提高集中度成了首要原则。规划提出,支持优势企业跨地区、跨行业、跨所有制实施联合重组,大力整合中小水泥企业和水泥粉磨站,提高产业集中度。2015年末,力争水泥企业户数比2010年减少三分之一。

智研咨询( http://www.chyxx.com)发布的《2015-2020年中国水泥行业市场运行态势及投资前景预测报告》中指出:2015年,我国水泥需求量达到22亿吨左右,新增产能3.2亿吨,同时淘汰2.5亿吨落后产能。国内市场对水泥总量需求将由高速增长逐步转为平稳增长,增速明显趋缓,预测水泥年均增长3%~4%。同时,“十二五”期间水泥行业将大力推进节能减排,建设企业能源管理中心,建立企业能源计量管理制度,推进合同能源管理,提升能效水平,最大限度实现能源梯度利用。“十二五”期间,企业兼并重组步伐加快,大企业快速成长。截至2011年底,前10大水泥集团覆盖产能的市场占有率已经达到41%。预计到2015年底,水泥企业户数比2010年减少三分之一,前十大集团覆盖产能市场占有率将达到62%。2011年国内新增新型干法生产线114条(含恢复生产线1条),全年实际运营新型干法生产线1,398条。2007年以后新增的新型干法生产线平均日产规模都在3,500吨以上,2011年达到3,903吨。目前,我国水泥行业节能设备配备率低,因此,“十二五”期间水泥行业对称重给料机、电子皮带秤需求空间仍然较大。

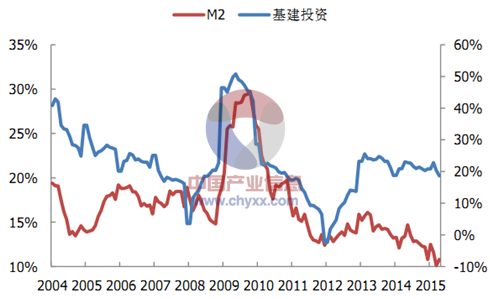

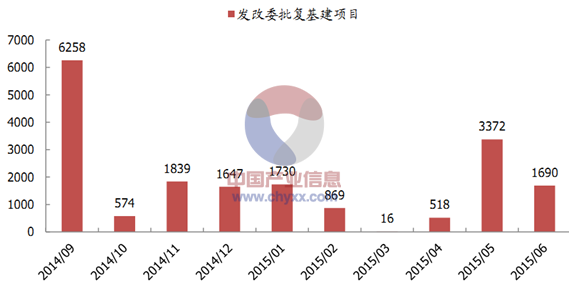

2015上半年,基建投资的力度较为温和,前五个月全国基建投资同比增长了 18.7%,较上一年下滑 1.2 个百分点,其中受地方政府投资影响更大的公共设施管理投资增速仅为 16%,较上一年下滑 7个百分点,可能是受到地方政府融资能力限制和整体货币供应量(M2)未达预期的影响。近期,国务院财政政策偏向更加积极,包括盘活存量资金、PPP(政府与社会资本合作)、地方债务臵换等措施将有助于释放资金供给;此外,发改委自 5 月以来加快了项目审批速度,两个月内累计批复重大基建工程项目合计超过 5,000亿元,而自 2014年 9月以来累计批复项目金额接近 1.8 万亿,随着货币政策的进一步放松以及财政政策更加积极,下半年有望见到基建投资的回升。

基建投资增速以及分项投资增速走势

数据来源:国家统计局,智研咨询整理

数据来源:国家统计局,智研咨询整理

发改委批复基建项目汇总

数据来源:发改委,智研咨询整理

二、水泥行业产业链分析

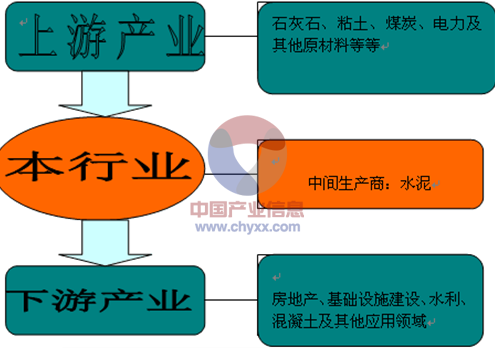

水泥行业的上游产业主要是石灰石、粘土、煤炭、电力能源等行业;下游产业主要是房地产、水利、基础设施建设等固定资产投资规模较大的行业,其中最主要的是房地产业。从商品混凝土的发展态势上看,占比逐年提升,将成为未来水泥行业的发展方向。

资料来源:智研咨询整理

水泥行业的产业链,包括材料供应商、设备供应商和一些具体的应用领域。产业链各个主体通过不断协商、议价的过程来决定整个产业链的利润分配。议价能力高的环节能够滞留更多的利润。这样的环节或部门往往表现在利用其强势地位,压低对上游的购买价格,抬高对下游的销售价格。

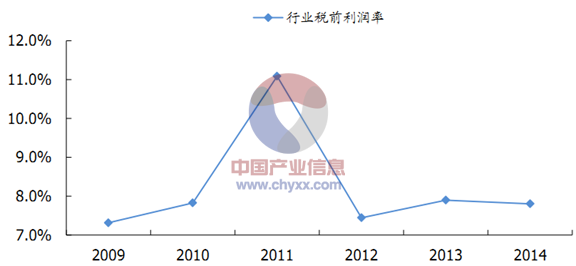

2011年水泥行业利润率达到高点

资料来源:数字水泥网,智研咨询整理

三、预计2015~2016年水泥行业总产能见顶

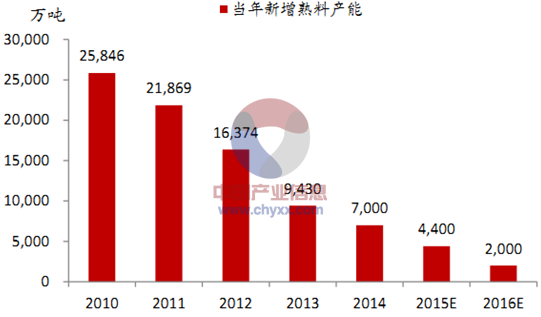

1、全年新增熟料产能预计达 4,400 万吨,同比减少 37%

自 43 号文控制水泥新增产能后,年均新投生产线逐渐减少,我们预计 2015/16 年新增熟料产能分别为 4,400 万吨和2,000 万吨。根据中国水泥协会初步统计,2015 年 1~6 月全国累计新增熟料生产线 15条,设计产能 2,093万吨,较 2014年上半年减少 40%。分区域来看,主要集中在广西、山东和甘肃等地,分别为 388 万吨、310 万吨和 310 万吨,其中海螺、红狮、中建材和山水均在 300~400 万吨。此外,约有 700万吨已具备点火条件熟料产能推迟至下半年投产,预计下半年新增产能 2,300万吨。

2、2015~2016年行业总产能见顶,产能是未来主要趋势

预计 2015/16年行业淘汰熟料产能规模均在 2,000 万吨左右,由于新增产能预计分别为 4,400/2,000 万吨,因此 2015~2016年行业总产能将见顶,往后逐步回落。未来去产能将是行业主要趋势,而产能淘汰的空间依然较大:1)根据数字水泥网统计,截至 2013 年底全国非新型干法和小型新型干法熟料生产线占比接近 10%(1.7亿吨),由于高成本和环保原因未来或逐步淘汰退出;2)多部门联合决定取消 325 复合水泥产品标准,自 2015 年 12 月 1 日起执行,该标号水泥产量约达到 7~8亿吨,占全部产量的 30%左右,由于低标号水泥掺杂比例高,熟料使用量少,因此该标号的取消有利于增加整体熟料使用比例,提高熟料的需求和产能利用率,从而改善行业的供求关系。2014年国内平均水泥熟料产量比约在 1.75左右,而标准 425 和 325 的水泥/熟料比一般在 1.3 和 1.45 左右,下降空间广阔;按照目前国内 18 亿吨熟料产能计算,水泥熟料比每降低 0.01,可提高熟料需求和产能利用率 0.5个百分点,因此提高产品质量标准的措施对提升熟料需求弹性巨大。

2015~2016年新增熟料产能和区域分布

数据来源:数字水泥网,智研咨询整理

2015年新增熟料产能区域分布

料来源:数字水泥网,智研咨询整理

水泥熟料比对熟料产能利用率的影响情景分析

熟料产能利用率 | 水泥需求增速 | |||||

水泥/熟料比 | -2% | -1% | 0% | 1% | 2% | |

1.75 | 76.0% | 76.8% | 77.6% | 78.3% | 79.1% | |

1.70 | 78.2% | 79.0% | 79.8% | 80.6% | 81.4% | |

1.65 | 80.6% | 81.4% | 82.3% | 83.1% | 83.9% | |

1.60 | 83.1% | 84.0% | 84.8% | 85.7% | 86.5% | |

1.55 | 85.8% | 86.7% | 87.6% | 88.4% | 89.3% | |

1.50 | 88.7% | 89.6% | 90.5% | 91.4% | 92.3% | |

1.45 | 91.7% | 92.7% | 93.6% | 94.5% | 95.5% | |

资料来源:国家统计局,智研咨询整理

3、供求关系下半年开始底部复苏

2015年需求同比下滑而产能仍略有增长,行业供求关系同比下滑,但从下半年开始随着需求的弱复苏,基本面亦将底部回升。2016 年需求将略有增长,而产能见顶,供求关系较 2015 年会有改善。我们的供需模型显示 2015/16年熟料产能利用率分别为 75.2%和 77.2%,分别较上一年下滑3.6个百分点和上升 2.0个百分点。

水泥熟料供求平衡表

单位:万吨 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015E | 2016E |

熟料产量 | 103,282 | 115,198 | 128,137 | 127,854 | 136,151 | 141,665 | 137,100 | 141,835 |

15.9% | 10.5% | 15.1% | 1.0% | 5.6% | 4.0% | -3.2% | 3.5% | |

水泥产量 | 162,898 | 186,796 | 206,317 | 218,405 | 241,440 | 247,619 | 242,667 | 246,792 |

17.9% | 15.5% | 16.1% | 7.4% | 9.6% | 2.6% | -2.0% | 1.7% | |

水泥熟料比 | 1.58 | 1.62 | 1.61 | 1.71 | 1.77 | 1.75 | 1.77 | 1.74 |

水泥需求量 | 162,161 | 188,000 | 205,522 | 217,546 | 240,386 | 247,562 | 242,611 | 246,736 |

19.0% | 15.9% | 9.3% | 5.9% | 10.5% | 3.0% | -2.0% | 1.7% | |

熟料产能 | 128,397 | 146,581 | 162,021 | 174,395 | 178,425 | 181,225 | 183,625 | 183,625 |

有效产能 | 122,914 | 137,489 | 154,301 | 168,208 | 176,410 | 179,825 | 182,425 | 183,625 |

熟料产能利用率 | 84.0% | 83.8% | 83.0% | 76.0% | 77.2% | 78.8% | 75.2% | 77.2% |

资料来源:国家统计局,数字水泥网,智研咨询整理

4、短期盈利或已接近底部

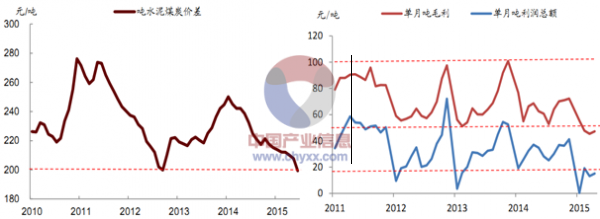

今年年初以来,全国水泥平均价格累计跌幅为 16.7%,尽管煤炭价格累计下跌了 23%至 400元/吨,但水泥煤炭价差仍收缩至 2011年以来的最低水平。统计局公布的行业利润数据亦显示当前行业吨毛利已经接近于 2011年以来的最低水平,在下半年需求复苏的预期下,当前盈利水平或已经接近于底部,继续下跌空间有限。

水泥煤炭价差和行业吨毛利创下近几年来新低

资料来源:国家统计局,数字水泥网,智研咨询整理

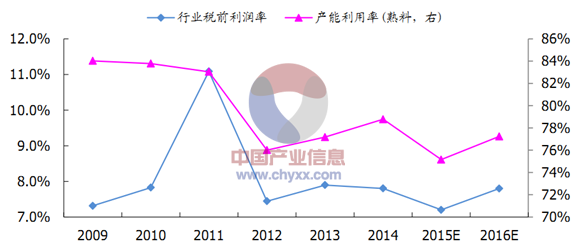

作为中游行业,水泥的盈利水平与行业景气度密切相关,而熟料产能利用率是衡量行业景气度的主要指标,历史数据显示行业利润率与熟料产能利用率具备较为明显的正相关性。根据我们对行业产能利用率在 2015/16年的预测,2015 年行业吨毛利或跌至 2012 年以来最差水平;下半年开始由需求弱复苏和产能见顶共同推动下的基本面有望弱势复苏,并于 2016年回升至 2013~2014年的水平,行业吨毛利或有望恢复至接近当时水平,吨税前利润向上具有较大弹性。

水泥行业利润率 vs产能利用率

资料来源:国家统计局,数字水泥网,智研咨询整理

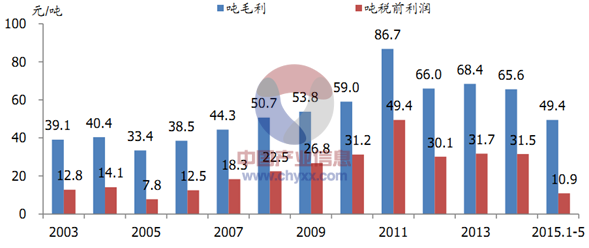

水泥行业吨毛利和吨税前利润

资料来源:国家统计局,智研咨询整理

吨毛利对行业盈利增速的影响分析

年份 | 吨毛利 | 吨税前利润 | 吨利润增速 |

2010 | 59.0 | 31.2 | |

2011 | 86.7 | 49.4 | 58% |

2012 | 66.0 | 30.1 | -39% |

2013 | 68.4 | 31.7 | 5% |

2014 | 65.6 | 31.5 | -1% |

2015E | 60.0 | 25.0 | -21% |

2016E | 65.0 | 30.0 | 20% |

资料来源:国家统计局,智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国高贝利特水泥行业市场研究分析及产业趋势研判报告

《2025-2031年中国高贝利特水泥行业市场研究分析及产业趋势研判报告》共八章,包含国内高贝利特水泥生产厂商竞争力分析,2025-2031年中国高贝利特水泥行业发展前景及投资策略,高贝利特水泥企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询