内容摘要:2013年氨纶行业新增产能不足2万吨,产能增幅仅3%,2014年新增产能也较少;同时,氨纶下游纺织行业复苏,出口金额同比大幅增加;织造企业库存从53天下降至目前的25天左右,创一年新低。

统计发现:氨纶行业一个完整周期为3-4年,上一轮周期复苏于2009年2季度,在2010年4季度达到景气高点,此后,行业景气度开始下行,2011年底,氨纶景气度跌至低谷。

氨纶40D价格自2011年初6万元/吨跌至2011年底4.3万元/吨,2012年,氨纶40D价格一直在4.3-4.4万元/吨左右徘徊, 2012二季度起,氨纶行业触底回升,进入新一轮上升周期。氨纶40D价格从43000元/吨,上涨至目前约48000元/吨,涨幅约5000元。

2011-2013年氨纶40D价格及价差季度均值:元/吨

氨纶40D-0.8*PTMEG-0.2*MDI | 同比(%) | 氨纶40D | 同比(%) | |

2011年1季度 | 32874 | 5.24 | 60317 | 15.33 |

2011年2季度 | 22382 | -28.71 | 51236 | -6.82 |

2011年3季度 | 17244 | -36.62 | 45109 | -12.05 |

2011年4季度 | 16962 | -51.69 | 44182 | -27.08 |

2012年1季度 | 17444 | -46.94 | 43060 | -28.61 |

2012年2季度 | 17425 | -22.15 | 43316 | -15.46 |

2012年3季度 | 17543 | 1.73 | 43363 | -3.87 |

2012年4季度 | 18380 | 8.36 | 44254 | 0.16 |

2013年1季度 | 18734 | 7.40 | 44502 | 3.35 |

2012年2季度 | 19775 | 13.49 | 46026 | 6.26 |

资料来源:智研咨询整理

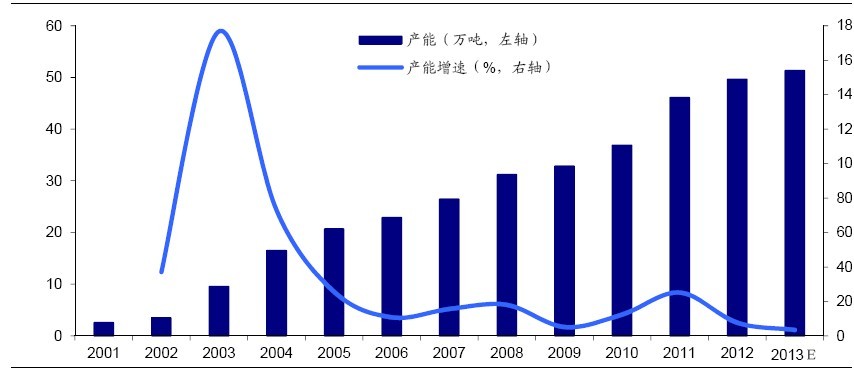

2002-2013中国氨纶行业产能情况:万吨;%

2013年氨纶行业新增产能不足2万吨,产能增幅仅3%,2014年新增产能也较少;同时,氨纶下游纺织行业复苏,出口金额同比大幅增加;织造企业库存从53天下降至目前的25天左右,创一年新低。基于行业几无新增产能、下游需求改善,我们判断2013-2014氨纶供需矛盾将持续加剧,随着下游进入开工旺季,氨纶供求缺口将进一步放大。

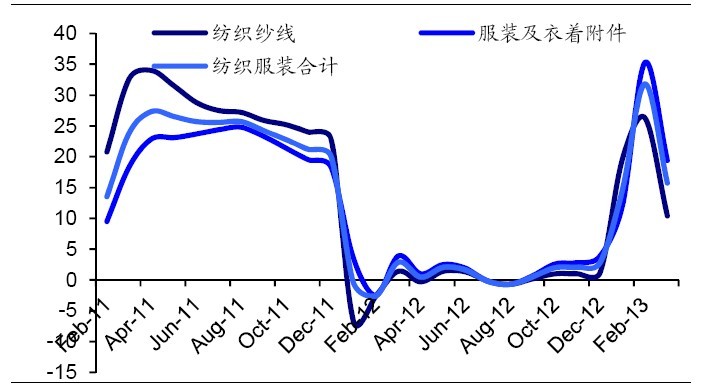

2013年纺织服装出口增速显著上升(%)

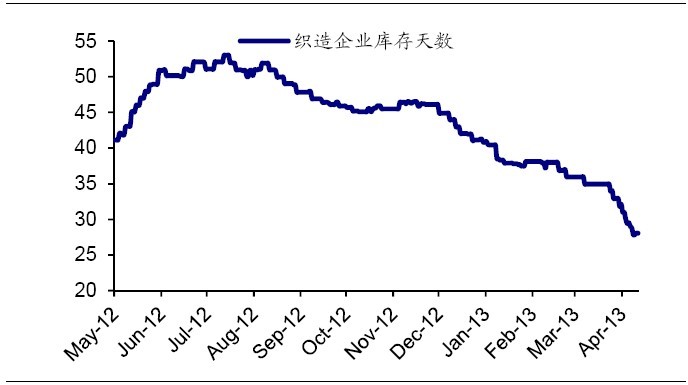

氨纶下游织造企业库存天数创一年新低

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国氨纶行业竞争现状及未来发展潜力报告

《2024-2030年中国氨纶行业竞争现状及未来发展潜力报告》共十四章,包含2024-2030年氨纶行业投资前景预测,氨纶企业投资战略与客户策略分析,中国氨纶产业研究总结等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。