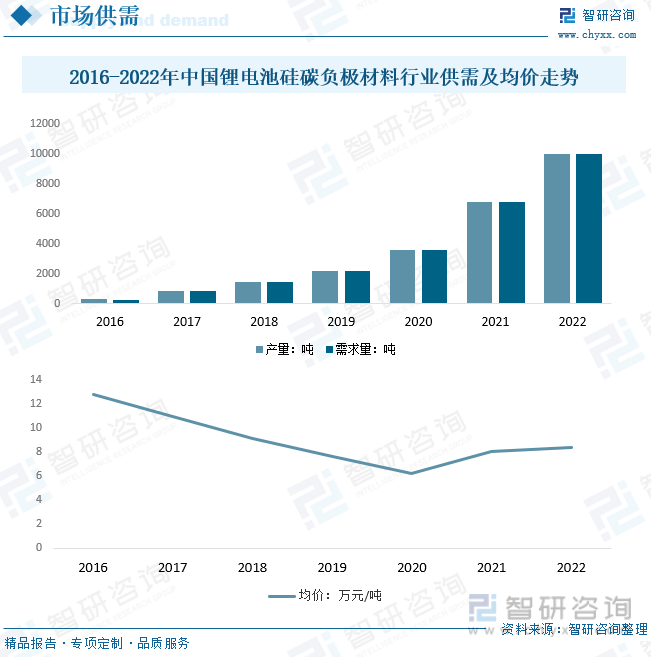

内容概述:数据显示,2022年中国锂电池硅碳负极材料行业产量约为10000吨,需求量为9980吨。2021年我国锂电池硅碳负极材料销售均价为8.06万元/吨;2022年国内锂电池硅碳负极材料销售均价为8.44万元/吨。

一、锂电池硅碳负极材料行业概述

随着锂离子电池的不断发展,市场上石墨负极材料已经接近其理论比容量(372mAh/g),而低的理论比容量已经不能满足人们的需求,急需开发一种比容量较高材料来解决这个问题。在众多新型的锂离子电池负极材料中硅(Si)因其具有高理论比容量(4200mAh/g),较低的嵌锂电位(0.4~0.6V)和储量丰富(地壳中含量26.4%),受到了人们广泛关注。

为了充分发挥出硅碳复合材料的优异性能,使其更好地应用到工业生产中去,国内外的研究者进行了大量的基础研究,目的都是为了将硅与碳更好地结合在一起,发挥碳的导电性和柔韧性的优势来提高复合材料的容量与稳定性。相对成熟的复合方法主要有水热法、物理混合法、化学气相沉积法、模板法、静电或电纺丝法等。利用这些方法,研究者们开发出了硅包覆碳、碳包覆硅、硅碳核壳以及硅碳复合等不同复合结构的硅碳材料。这些复合材料中的碳主要包括无定型碳、石墨、石墨烯和碳纳米管等。

二、政策

2021 年 11 月工信部出台《锂离子电池行业规范条件(2021 年本)》(征求意见稿)、《锂离子电池行业规范公告管理办法(2021 年本)》(征求意见稿),要求新建设的动力电池项目,能量型动力电池项目单体能量密度应≥180Wh/kg,电池组能量密度应≥120Wh/kg;在正极材料方面,要求磷酸铁锂比容量≥150Ah/kg;三元材料比容量≥175Ah/kg;钴酸锂比容量≥170Ah/kg;锰酸锂比容量≥115Ah/kg;在负极材料方面,碳(石墨)比容量≥335Ah/kg;无定形碳比容量≥250Ah/kg;硅碳比容量≥420Ah/kg。前述征求意见稿的提出,旨在引导企业减少单纯扩大产能的制造项目,加强技术创新、提高产品质量、降低生产成本。

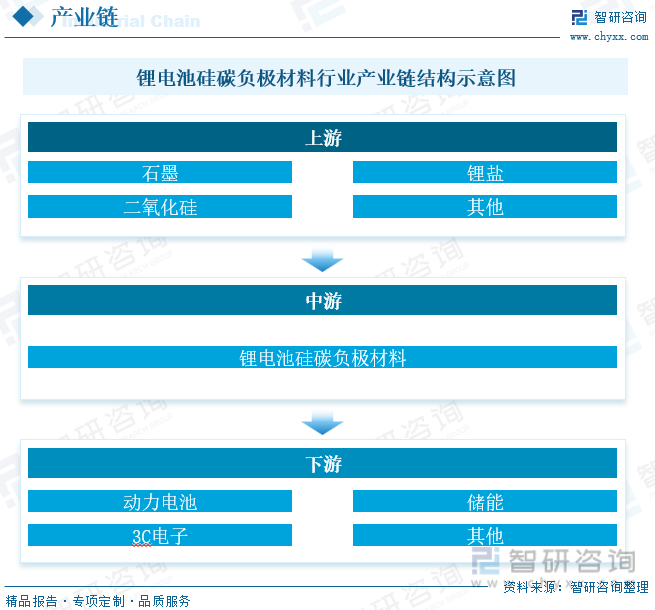

三、产业链

锂电池硅碳负极材料行业上游原材料主要包括石墨、锂盐、二氧化硅以及其他材料。锂电池硅碳负极材料行业产品下游企业均为锂电池厂商,主要集中在动力电池、储能、3C电子等领域。

从需求结构来看,随着新能源汽车的持续发展,锂离子电池产销量迅速扩大,市场结构发生了显著的变化,动力电池高速增长,储能电池近几年开始迅速增长,3C等其他领域受电动两轮车,电动手工具等领域影响,也处于明显的上升态势,占比有所回升。2021年中国锂离子电池生产规模达324GWh,同比增幅在110%左右,其中消费型锂电池有72GWh、动力型锂电锂电池有220GWh、储能型锂电池有32GWh;2022年全国锂离子电池产量达750GWh,同比增长超过130%,其中储能型锂电产量突破100GWh。

相关报告:智研咨询发布的《中国锂电池硅碳负极材料行业市场供需态势及发展前景研判报告》

四、中国锂电池硅碳负极材料行业发展现状分析

早在20世纪90年代,索尼,松下等海外企业就开始对硅碳负极进行研究及产业化,但受制于产品价格、首次效率、循环稳定性等原因,硅碳负极应用场景仍受到一定限制。目前已经商业化的硅碳负极主要应用于消费电子、电动工具等对成本敏感度相对不高的领域,在动力电池领域渗透率相对较低。数据显示,2022年中国锂电池硅碳负极材料行业市场规模约为8.42亿元,其中华东地区占比最重,占比为37.41%。

硅碳负极具有能量密度高,放电平台合适等优点,是较具潜力的下一代负极材料之一。过去几年受制于产品售价较高及配套产业链不成熟等原因,硅碳负极产业化进展不及预期。但2021年以来,特斯拉,宁德时代等企业相继开始量产使用硅碳负极的动力电池产品,部分负极企业也开始投资建设硅碳负极产线,国内硅碳负极材料产销开始逐步放量。数据显示,2022年中国锂电池硅碳负极材料行业产量约为10000吨,需求量为9980吨。2021年我国锂电池硅碳负极材料销售均价为8.06万元/吨;2022年国内锂电池硅碳负极材料销售均价为8.44万元/吨。

五、中国锂电池硅碳负极材料行业市场竞争格局

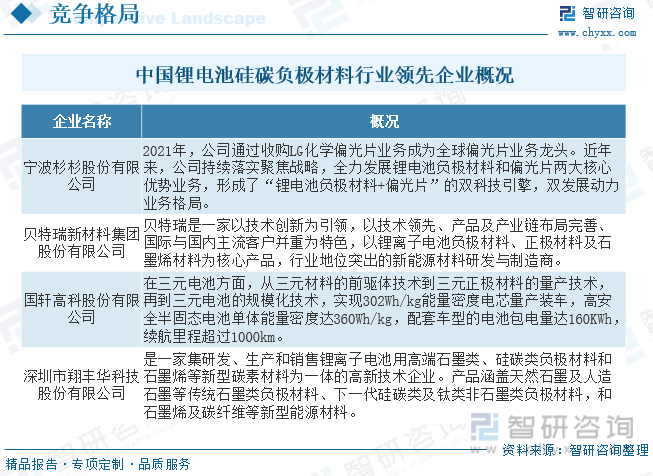

目前,硅碳负极材料行业的竞争者主要包括国内企业和国外企业。国内企业主要包括贝特瑞、杉杉股份等,这些企业在硅碳负极材料领域具有较强的研发能力和生产能力,是国内市场的领导者。国外企业主要包括日本日立、韩国浦项等,这些企业在硅碳负极材料领域具有较高的技术水平和品牌影响力,是国际市场的领先者。

2021年,公司通过收购LG化学偏光片业务成为全球偏光片业务龙头。近年来,公司持续落实聚焦战略,全力发展锂电池负极材料和偏光片两大核心优势业务,形成了“锂电池负极材料+偏光片”的双科技引擎,双发展动力业务格局。根据公司年报显示,2022年杉杉股份负极材料收入为80.57亿元。

六、未来中国锂电池硅碳负极材料行业发展趋势

1、技术创新推动产业升级

中国锂电池硅碳负极材料行业面临着技术上的挑战,如硅碳复合材料的粒径控制、比容量提高等问题。未来,随着科研力量的加强和研发投入的增加,行业的技术水平将得到进一步提升,推动产业升级。

2、绿色环保成为发展重点

随着环保意识的增强,绿色环保成为各行各业的发展重点。在锂电池硅碳负极材料行业,环保要求将更加严格,企业需要采取更环保的生产方式,推动行业的可持续发展。

3、国际化趋势加速

中国锂电池硅碳负极材料企业在国际市场的竞争力逐渐增强,国际化的趋势将加速。通过与国际企业的合作,国内企业将进一步提高自身技术水平,扩大市场份额。

4、产业链整合趋势明显

未来,中国锂电池硅碳负极材料行业的产业链整合趋势将更加明显。从原材料供应到下游应用,各环节的企业将形成更加紧密的合作关系,提高整个产业链的效率。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国锂电池硅碳负极材料行业市场供需态势及发展前景研判报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国锂电池硅碳负极材料行业市场供需态势及发展前景研判报告

《2025-2031年中国锂电池硅碳负极材料行业市场供需态势及发展前景研判报告》共十四章,包含2025-2031年锂电池硅碳负极材料行业投资机会与风险,锂电池硅碳负极材料行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国硬碳负极材料发展简析:钠电池有望逐步放量带动市场需求大增[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)