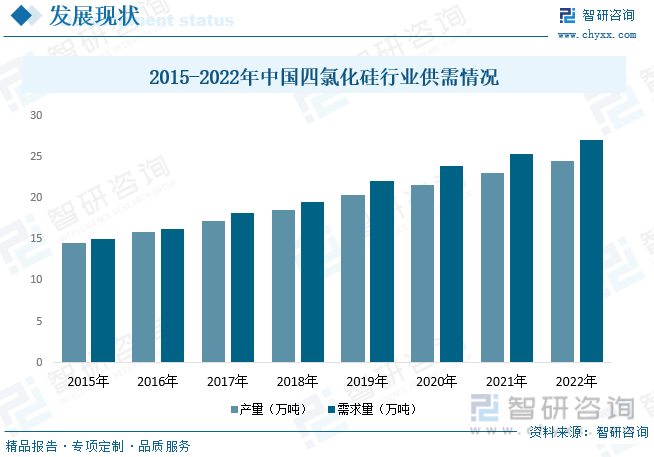

内容概况: 2013年开始,随着光伏行业的迅速发展,多晶硅行业市场逐步回暖,加之下游光纤预制棒、半导体等高纯四氯化硅需求持续提升,我国四氯化硅整体行业逐步进入较为平稳发展的阶段。据资料显示,2022年我国四氯化硅产量约为24.44万吨,同比增长6.2%;需求量约为26.98万吨,同比增长6.3%。

关键词:四氯化硅行业发展趋势 四氯化硅行业竞争格局 四氯化硅行业市场规模 四氯化硅产量

一、概述

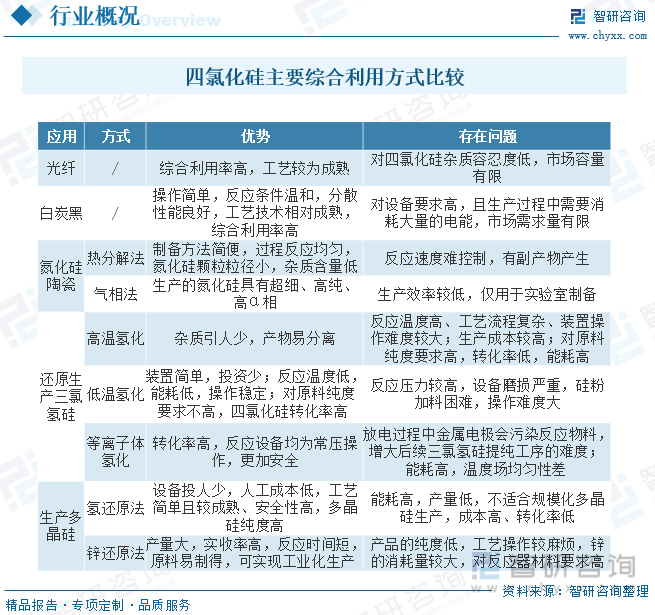

四氯化硅又称四氯甲硅烷,是有机硅合成、三氯氢硅、多晶硅生产过程中的重要原料和中间产物,常温下为无色透明、低粘度液体。有可燃性和窒息性,在不同环境条件下,四氯化硅可与多种物质发生反应,生成全新物质。四氯化硅和醇类、酹类反应可得到硅酸酯类物质,例如正硅酸乙酯;四氯化硅和氢反应,能够得到氯代硅烷等。同时,四氯化硅可作为高温绝缘漆、有机硅油等有机硅化合物的生产原料,例如气相二氧化硅;提纯出的高纯度四氯化硅能够生产多晶硅或光纤材料,在军事、航天、冶金、化工及医疗等领域均有所应用。

二、行业政策

由于四氯化硅的终端应用领域主要集中在光伏等新能源领域,因此,行业的发展与光伏领域有着密切联系。近年来,为了推动我国光伏等新能源产业的发展,国家有过部门相继出台了一系列相关政策,支持鼓励行业的发展,在光伏产业向好发展的带动下,四氯化硅产业发展前景也十分向好。

三、产业链

四氯化硅行业产业链上游为原材料供应环节,主要包括硅粉、硅铁、氯化氢等;中游为四氯化硅生产供应环节;下游主要用于光纤预制棒、白炭黑、硅酸酯类等产品的生产。

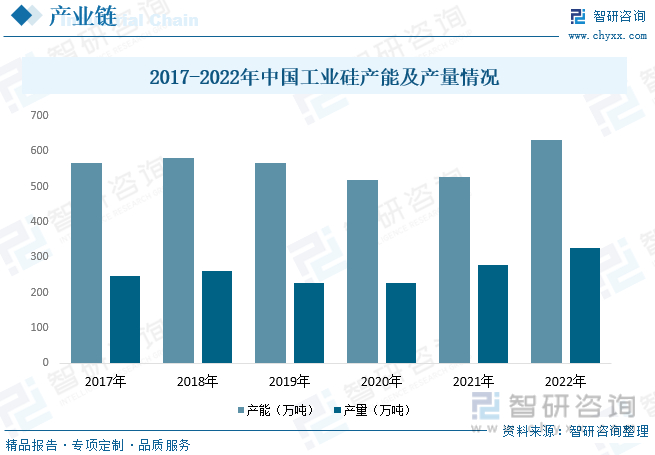

工业硅是四氯化硅生产的重要原材料之一,我国是全球最大的工业硅生产国,对全球工业硅产业结构具有重要作用。双碳目标背景下大力发展新能源产业已成为各界共识,光伏产业的蓬勃发展,带动工业硅需求景气向上。2022年由于工业硅市场行情整体较好,部分闲置产能重新投产,叠加部分新增产能投产,导致国内总产能有较大幅度增长。同时厂家生产积极性较高,尤其上半年枯水期,西南地区开工率保持相对高位,尽管下半年因电力短缺以及疫情影响,全年工业硅产量依然有较大幅度增加。据资料显示,2022年我国工业硅产能为630.8万吨,同比增长19.4%;产量为327.3万吨,同比增长17.6%。

四、发展现状

我国四氯化硅行业受到下游多晶硅市场需求的影响而出现波动,呈现出一定的周期性。2012年光伏行业受欧债危机、欧美“双反”调查的影响,四氯化硅行业出现下滑,2013年开始,随着光伏行业的迅速发展,多晶硅行业市场逐步回暖,加之下游光纤预制棒、半导体等高纯四氯化硅需求持续提升,我国四氯化硅整体行业逐步进入较为平稳发展的阶段。据资料显示,2022年我国四氯化硅产量约为24.44万吨,同比增长6.2%;需求量约为26.98万吨,同比增长6.3%。

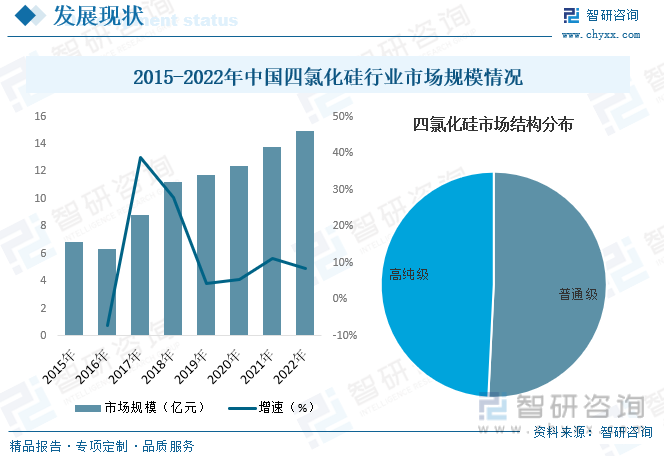

从行业市场规模来看,随着四氯化硅行业的不断发展及下游需求的持续增长,我国四氯化硅行业市场规模也随之不断扩张。据资料显示,2022年我国四氯化硅行业市场规模约为14.95亿元,同比增长8.5%。其中普通级四氯化硅市场占比为50.77%,高纯级四氯化硅市场占比为49.23%。

相关报告:智研咨询发布的《中国四氯化硅行业发展模式分析及未来前景规划报告》

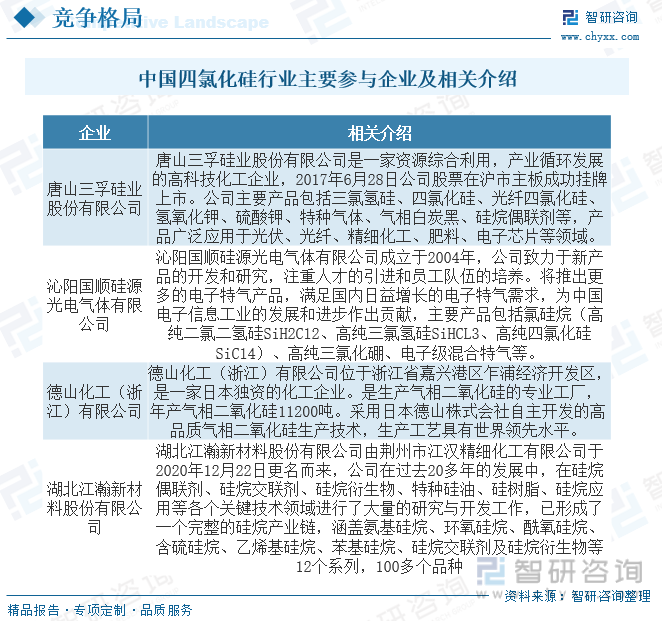

五、竞争格局

由于四氯化硅产品及其主要原材料氯化氢的化学性质决定了其运输难度较大、运输成本较高,同时考虑市场因素,所以四氯化硅企业大多靠近氯碱企业或多晶硅生产企业,行业分布具有一定的地域性特征。目前国内可以稳定供货的高纯四氯化硅企业屈指可数,多数企业仍旧以生产四氯化硅为主,市场中低端产能重复产出,但高端产品却较少有企业涉足。在市场竞争方面,因为高纯度四氯化硅多为附属生产品,生产需要有着较为完善的产业链,因此在行业竞争中大规模企业更具有先天的竞争优势,而外购四氯化硅提纯的中小型企业,难以在高端产品中获得更高的竞争力,盈利空间不大。

六、发展趋势

高纯度光纤级四氯化硅前景可期。伴随科技技术进步,我国四氯化硅提纯技术在不断突破,金属离子杂质、含氢杂质去除等方面已有较好表现,高纯度光纤级四氯化硅生产能力在逐渐提升。四氯化硅应用领域十分广泛,是工业化生产中必不可少的化工原料。同时,高纯度光纤级四氯化硅还可作为硅外延生长和大规模集成电路的硅源,应用在光伏、光纤、半导体等领域。高纯度光纤级四氯化硅是生产光纤预制棒的主要原料,约占光纤预制棒成本的三分之一,伴随光纤预制棒市场需求释放,高纯度光纤级四氯化硅市场需求将随之增长,未来高纯度光纤级四氯化硅市场发展前景可期。

高纯四氯化硅国产替代稳步推进。随着绿色能源的发展,多晶硅太阳能光伏电池原材料的大规模开发利用越来越广泛,多晶硅的用量也越来越大,其生产过程中产生的中间产物四氯化硅也将逐渐增多。四氯化硅应用领域十分广泛,涉及到军事、冶金、工业、集成电路、光伏、光纤等多个领域,其市场需求量较大。从供给结构来看,现阶段受限于提纯技术,我国主要以低端四氯化硅产品为主,高纯度光纤级四氯化硅市场占比较低,随着技术进步,我国将在高纯度光四氯化硅领域取得突破,逐渐实现国产替代。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国四氯化硅行业发展模式分析及未来前景规划报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国四氯化硅行业发展模式分析及未来前景规划报告

《2025-2031年中国四氯化硅行业发展模式分析及未来前景规划报告》共十二章,包含2025-2031年四氯化硅行业发展预测分析,2025-2031年中国四氯化硅行业投资风险预警,四氯化硅行业研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国展览展示系统行业市场政策、产业链、市场现状、竞争格局及趋势研判:营商环境持续改善,行业持续稳健发展[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2025!中国高新技术产业园区行业产业链、行业现状及重点园区分析:高新区地域分布不均,中西部发展加快[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国金属密封件行业相关政策、产业链、发展现状、重点企业分析及未来前景展望:密封件市场以金属类为主,金属密封件发展空间较大[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国麻醉药行业产业链图谱、产业环境、市场现状及未来趋势研判:微创外科、无痛分娩等临床场景麻醉药应用需求日益增长,市场发展前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)