内容概述:我国燃料乙醇产业发展相对较晚一些,大约上世纪90年代开始酝酿,进入本世纪后才开始规模化发展。乙醇汽油热值低、动力不足、尾气排水较多等因素导致燃料乙醇在中国的市场认可度不高。这些都影响了燃料乙醇的推广应用。据统计,截至2022年中国燃料乙醇产量约为270万吨,产值规模约为148.2亿元。

关键词:燃料乙醇行业政策、燃料乙醇行业产业链、燃料乙醇产量、燃料乙醇产值、燃料乙醇竞争格局、燃料乙醇趋势

一、燃料乙醇行业概述

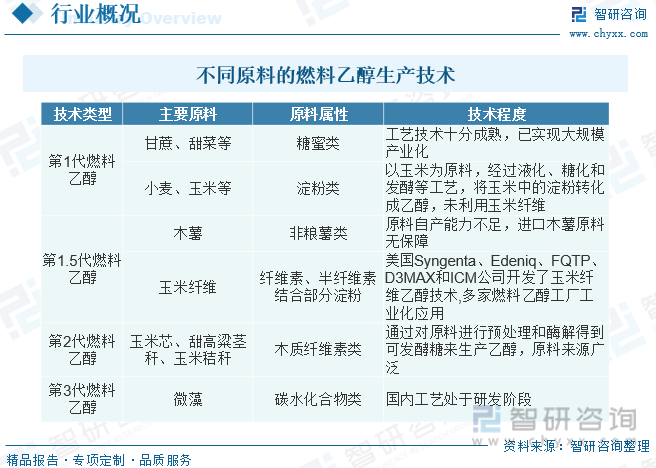

燃料乙醇,一般是指体积浓度达到99.5%以上的无水乙醇。燃料乙醇是燃烧清洁的高辛烷值燃料,是可再生能源。乙醇不仅是优良的燃料,它还是优良的燃油品改善剂。其优良特性表现为:乙醇是燃油的增氧剂,使汽油增加内氧,充分燃烧,达到节能和环保的目的;乙醇还可以经济有效的降低芳烃、烯烃含量,即降低炼油厂的改造费用,达到新汽油标准。燃料乙醇指以生物物质为原料通过生物发酵等途径获得的可作为燃料用的乙醇。燃料乙醇经变性后与汽油按一定比例混合可制车用乙醇汽油。第1代燃料乙醇以玉米、小麦、甘蔗、甜菜等作为原料;第1.5代燃料乙醇以木薯、甘蔗等非粮经济作物作为原料;以农、林废弃物(秸秆等)为主要原料的第2代纤维素燃料乙醇和以微藻为主要原料的第3代燃料乙醇技术,具有“不与人争粮,不与粮争地”和原料来源广泛等优点而备受关注。

二、中国燃料乙醇行业相关政策

技术产业的发展离不开政策的推动,近十年来,我国相继出台了一系列关于燃料乙醇产业发展的政策,为引导燃料乙醇的发展起到重要作用。随着生态环境和粮食安全的意识增强,我国严格控制以粮食原料为主的燃料乙醇生产,创新发展燃料乙醇来源,鼓励木薯、秸秆、工业尾气等非粮原料乙醇生产技术,其中工业尾气发酵制燃料乙醇技术作为绿色、低碳技术的代表受到政策青睐。

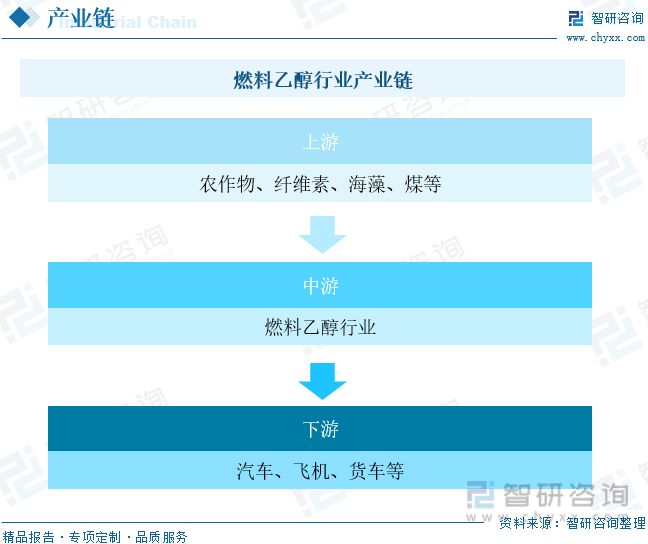

三、燃料乙醇行业产业链

燃料乙醇行业产业链上游阶段主要涉及生产燃料乙醇的原材料,通常是农作物中的谷物、甘蔗、玉米、纤维素、海藻等。中游阶段是将上游阶段获得的原材料进行深加工,生产乙醇的工艺过程。下游阶段是将生产好的燃料乙醇投入市场应用。这包括将乙醇添加到汽油中以生产混合燃料,或者用作工业原料等。

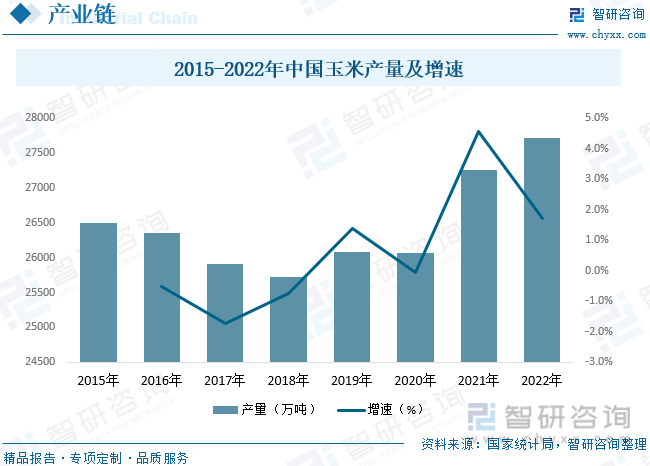

玉米也是世界上最重要的食粮之一,特别是一些非洲、拉丁美洲国家。现今全世界约有三分之一人口以玉米作为主要粮食。近年来国内玉米产量及需求量整体上呈现出增长态势,进口量不断增加,但供给主要依赖国内生产。根据国家统计局数据,2015至2022年,我国玉米产量自26449.22万吨增长至27720.3万吨,CAGR为0.65%;

相关报告:智研咨询发布的《中国燃料乙醇行业发展前景分析及市场需求预测报告》

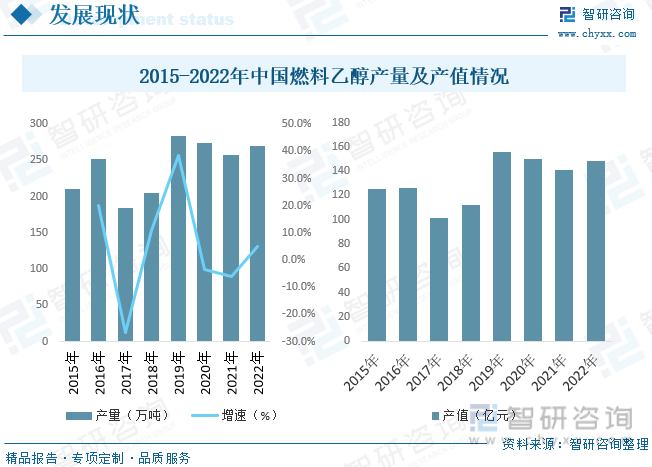

四、燃料乙醇行业发展现状分析

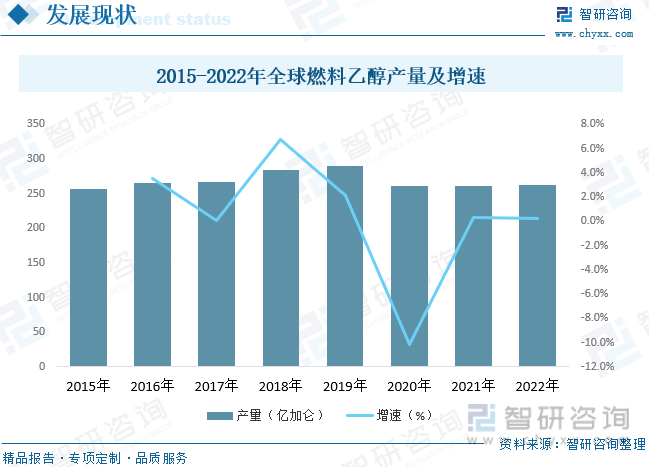

燃料乙醇的发展始于上世纪初期,但由于各种原因并未得到广泛应用。在70年代两次石油危机的冲击下,全球油价暴涨,所有工业化国家经济增长放缓,为降低对石油的依赖程度,各国开始加大对替代性能源的重视程度,许多国家意识到燃料乙醇的战略意义并开始大力扶持该产业,尤其是生物质资源丰富的国家,进入本世纪后,环境保护等因素促使各国在政策和法规等方面对燃料乙醇予以倾斜。2015年以来,全球燃料乙醇产量一直维持小幅增长的状态,2020年,在新冠肺炎疫情的影响下,全球燃料乙醇产量降至260.59亿加仑,截至2022年全球燃料乙醇产量约为262.1亿加仑。

我国燃料乙醇产业发展相对较晚一些,大约上世纪90年代开始酝酿,进入本世纪后才开始规模化发展。“十五”初期,为了解决大量陈化粮处理问题、改善大气及生态环境质量、调整能源结构,启动了生物燃料乙醇试点。从“十一五”起,根据形势变化暂停了粮食燃料乙醇发展,陆续在广西、内蒙古、山东、河南等地建成多个非粮燃料乙醇示范项目或产业化装置。乙醇汽油热值低、动力不足、尾气排水较多等因素导致燃料乙醇在中国的市场认可度不高。这些都影响了燃料乙醇的推广应用。据统计,截至2022年中国燃料乙醇产量约为270万吨,产值规模约为148.2亿元。

五、中国燃料乙醇行业重点企业

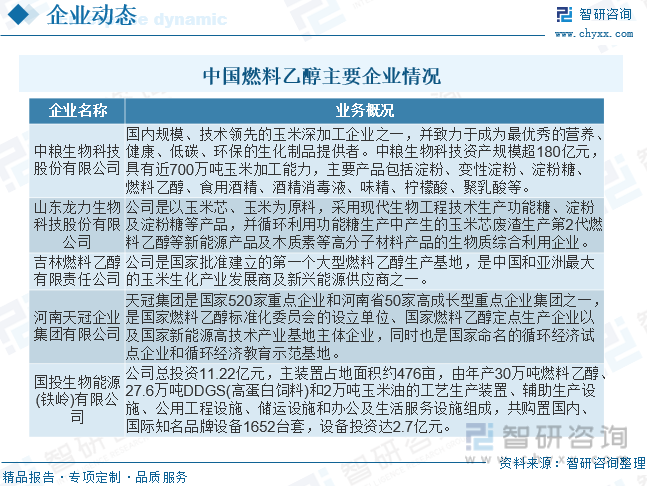

进入21世纪,为缓解紧张的能源供应形势和消化陈化粮库存,我国开始推广以玉米、小麦等谷物为原料的燃料乙醇生产,我国燃料乙醇产业由此发展。随着燃料乙醇产能的扩大,与我国日益增长的粮食需求矛盾逐渐凸显,2006年开始限制粮食为原料的燃料乙醇生产,鼓励非粮燃料乙醇产业发展。2022年,中央一号文件指出要严格控制以玉米为原料的燃料乙醇加工。目前国内燃料乙醇生产以玉米、小麦等原料为主,木薯、甜高粱、工业尾气等其他原料为辅。我国燃料乙醇产业虽然起步晚,但发展迅速,已成为世界第三大燃料乙醇生产国,我国主要燃料乙醇生产企业如下:

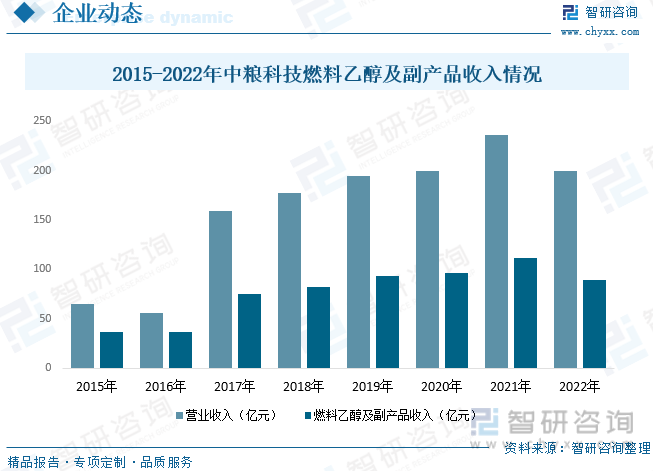

中粮生物科技股份有限公司是中粮集团旗下一家生物科技创新型企业,是目前国内规模和技术领先的玉米深加工企业之一,致力于成为最优秀的营养、健康、低碳、环保的生物制品提供者,包括食品原料、绿色生物能源、生物可降解材料等。中粮科技2022年3月在投资者互动平台表示,公司在国内燃料乙醇行业中市占率超40%,占据龙头地位。据统计,截至2022年中粮科技营业收入为199.18亿元,同比下降15.46%,其中燃料乙醇及其副产品业务收入为89.68亿元,同比下降19.62%。

六、中国燃料乙醇行业前景展望

燃料乙醇作为一种可再生能源,对保障国家能源安全至关重要,能够有效缓解中国因汽油需求增长所导致的石油对外依存度上升。在国际粮价上涨的背景下,以玉米为原料生产燃料乙醇面临着成本增加的巨大压力;近年来,消纳陈化稻谷、陈化小麦等不同原料,发挥了降低成本的作用。着眼绿色低碳发展,迫切需要不断拓展符合中国国情的燃料乙醇生产原料来源,应因地制宜,综合利用陈化稻谷、小麦、玉米;木薯、木质纤维素等不同原料。相比而言,由于资源丰富、来源广泛,木质纤维素是具有发展潜力的燃料乙醇生产原料。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国燃料乙醇行业发展前景分析及市场需求预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国燃料乙醇行业发展前景分析及市场需求预测报告

《2025-2031年中国燃料乙醇行业发展前景分析及市场需求预测报告》共十章,包含中国燃料乙醇行业重点企业经营分析,2020-2024年中国燃料乙醇行业投资分析,燃料乙醇行业发展前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国燃料乙醇产业链分析:燃料乙醇是未来能源发展趋势,中国燃料乙醇市场缺口巨大 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)