内容概况:我国作为全球最大的轻质碳酸钙生产消费国,行业发展十分迅速。近年来,在活跃的市场需求引领和技术进步推动下,碳酸钙产品新品种不断涌现,应用领域不断拓展,产品的功能化、精细化水平快速提升,相应的附加值也得以提高,我国轻质碳酸钙均价也随之不断走高,由2015年的613.6元/吨增长至2022年的921.2元/吨左右。而在价格及市场需求增长的因素推动下,我国轻质碳酸钙行业市场规模也随之稳步增长。据资料显示,2022年我国轻质碳酸钙行业市场规模约为132.28亿元,同比增长2.9%。

关键词:轻质碳酸钙行业发展趋势 轻质碳酸钙行业竞争格局 轻质碳酸钙行业市场规模 轻质碳酸钙产量

一、概述

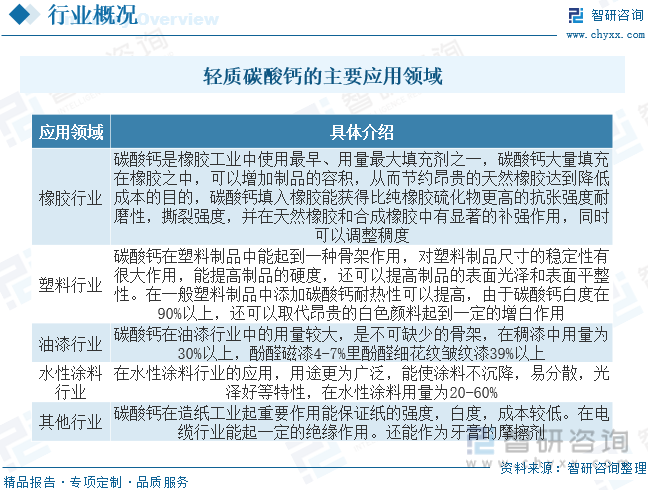

轻质碳酸钙,又称沉淀碳酸钙,简称轻钙。轻质碳酸钙是用化学加工方法制得的,由于它的沉降体积(2.4-2.8mL/g)比用机械方法生产的重质碳酸钙沉降体积(1.1-1.9mL/g)大,因此被称为轻质碳酸钙。普通轻钙的颗粒在充分分散开来的情况下呈枣核形,长径约5-12μm,短径为1-3μm,平均粉径为2-3μm。但由于末经过表面处理,在轻钙生成并经脱水、干燥后,往往众多粒子凝聚在一起形成像葡萄嘟噜一样的团粒,因此在国标中对轻钙的质量要求仅仅是从125μm和45μm筛余物上来判断,并没有直接反映出真实的粒径大小和分布。轻质碳酸钙的作用及用途非常广泛,可用作橡胶、塑料、造纸、涂料和油墨等行业的填料,广泛用于有机合成、冶金、玻璃和石棉等生产中。

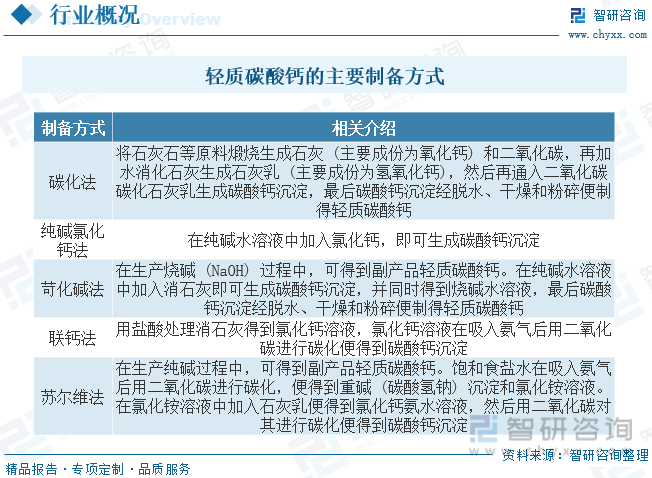

从轻质碳酸钙的生产来看,国外轻质碳酸钙生产与中国相比在自动化控制和环保措施上都比较先进,国外的轻质碳酸钙多应用于生产浆状的产品,因而在造纸业中应用的比较广泛。国外的相关工艺技术指标和我国国内的标准有所区别,从整体上来看,比我国国内的更加适应轻质碳酸钙用户的需求。目前,轻质碳酸钙的制备方式包括碳化法、纯碱氯化钙法、苛化碱法、联钙法、苏尔维法。

二、行业政策

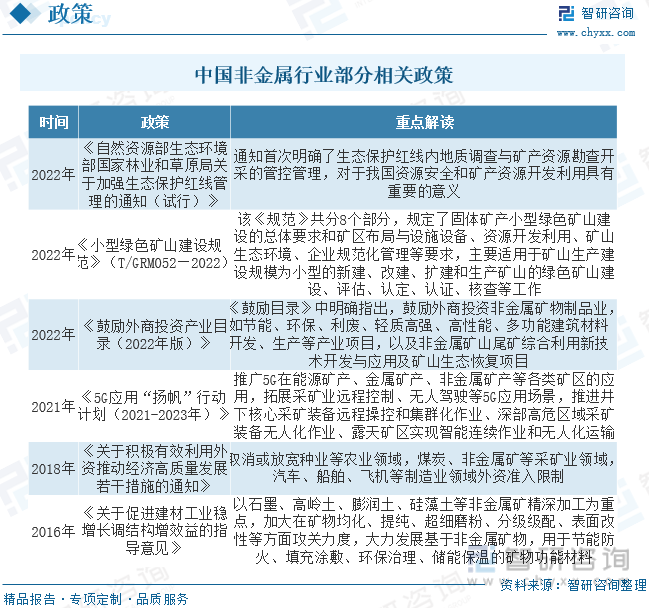

碳酸钙作为非金属行业的重要组成部分,目前,我国的碳酸钙行业处于发展阶段,近年来国家关部门相继出台了相关政策措施,支持非金属及碳酸钙行业发展。如2021年发布的《5G应用“扬帆”行动计划(2021-2023年)》推广5G在能源矿产、金属矿产、非金属矿产等各类矿区的应用,拓展采矿业远程控制、无人驾驶等5G应用场景,推进井下核心采矿装备远程操控和集群化作业、深部高危区域采矿装备无人化作业、露天矿区实现智能连续作业和无人化运输。

三、产业链

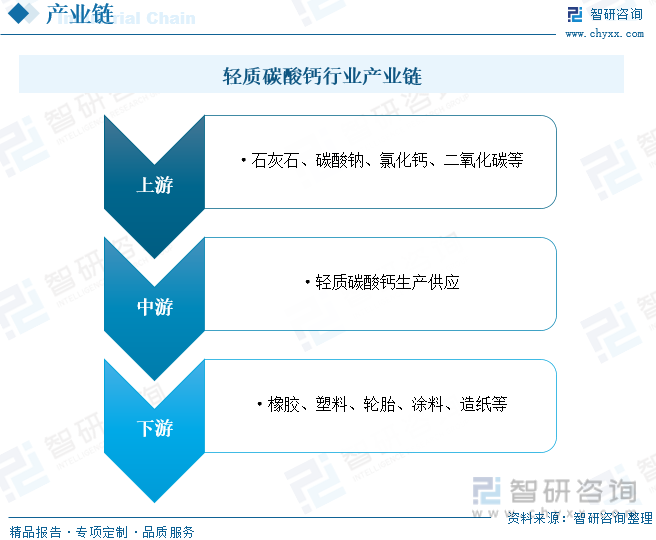

轻质碳酸钙行业产业链上游为原材料供应环节,主要包括石灰石、碳酸铵、氯化钙、二氧化碳等;中游为轻质碳酸钙生产供应环节;下游广泛应用于橡胶、塑料、造纸、涂料、轮胎等领域。

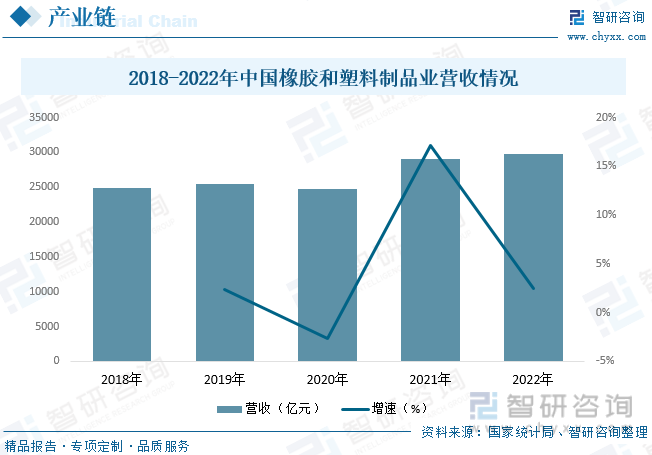

橡胶和塑料是轻质碳酸钙最主要的应用领域,其作为我国国民经济传统的重要基础性产业之一,广泛应用于采掘、轨道交通、建筑、机械、航空、电子、军工等工业领域,许多橡胶和塑料制品可作为最终产品直接运用于日常生活、文体活动和医疗卫生等方面。近年来,我国橡胶和塑料制品行业营收规模持续增长,据资料显示,2022年我国橡胶和塑料制品业营业收入为29727亿元,同比增长2.5%。

四、发展现状

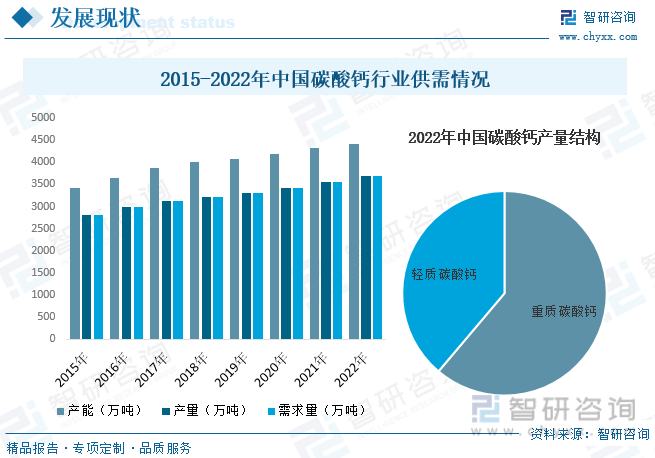

虽然我国碳酸钙行业相较于全球起步较晚,但是,依托丰富而优质的石灰石、方解石资源以及广阔的消费市场,我国碳酸钙行业快速发展,现如今已然成为全球碳酸钙产业大国,近十余年一直保持世界碳酸钙生产和消费的第一大国地位,轻质碳酸钙的生产和消费量均达到世界总量的50%以上,重质碳酸钙产量约占世界总量的25%以上。据资料显示,2022年我国碳酸钙行业产能在4420万吨左右,同比增长2.2%;产量为3685万吨左右,同比增长3.8%;需求量在3681.5万吨左右,同比增长3.8%。其中,轻质碳酸钙产量约为1431万吨,占总产量的38.83%。

我国作为全球最大的轻质碳酸钙生产消费国,行业发展十分迅速。近年来,在活跃的市场需求引领和技术进步推动下,碳酸钙产品新品种不断涌现,应用领域不断拓展,产品的功能化、精细化水平快速提升,相应的附加值也得以提高,我国轻质碳酸钙均价也随之不断走高,由2015年的613.6元/吨增长至2022年的921.2元/吨左右。而在价格及市场需求增长的因素推动下,我国轻质碳酸钙行业市场规模也随之稳步增长。据资料显示,2022年我国轻质碳酸钙行业市场规模约为132.28亿元,同比增长2.9%。

相关报告:智研咨询发布的《中国轻质碳酸钙行业竞争现状及投资决策建议报告》

从行业供需方面来看,得益于我国轻质碳酸钙行业的快速发展及下游需求的增长,近年来我国轻质碳酸钙产量及需求量整体呈稳步增长的趋势。据资料显示,2022年我国轻质碳酸钙产量约为1431万吨,同比增长2.5%;需求量为1436万吨,同比增长2.7%。从需求结构来看,食品及医药需求占比在17.3%左右;纳米碳酸钙需求占比在8.7%左右;造纸及建材等其它需求占比在74%左右。

五、竞争格局

我国作为全球轻质碳酸钙生产和消费大国,目前,轻质碳酸钙行业生产企业遍布全国二十八个省、市、自治区,目前共有500余家生产企业。全国有河北井陉的钙镁之乡生产基地,江西永丰县碳酸钙生产基地、浙江建德市碳酸钙生产基地、广东恩平的嘉维纳米碳酸钙生产基地,生产企业主要包括广西华纳新材料科技有限公司、山西兰花华明纳米材料股份有限公司、广西金山新材料有限公司、广平化工实业有限公司、嘉维化工实业有限公司、浙江天石纳米科技股份有限公司等。

六、发展趋势

产品多样化和多元化发展。伴随着我国社会经济的不断发展和进步,在轻质碳酸钙的需求上呈逐渐上升的趋势,尤其是建筑行业的发展,更加扩大了此类产品的应用趋势。从我国轻质碳酸钙的发展来看,专用型活性碳酸钙等需求量日益增长。统计资料表明,我国经济比较发达的上海,由于其橡胶和塑料等对轻质碳酸钙有着很大需求行业的存在,该城市对轻质碳酸钙的需求非常大,尤其是以该城市为中心的沿海地段,需求量还在不断的加大,这些地区对轻质碳酸钙需求在不断的加大,质量要求也在提高。我国的产量较高,但仍低于美国,因而从我国的需求和技术发展的角度来说,不断的改进轻质碳酸钙的工业和产品的多元化和多样化,是轻质碳酸钙的应用和发展的必然趋势。

产业发展驱动力将发生转变。我国碳酸钙产业长期处于要素驱动、外延增长发展模式,资源、能源消耗和环境污染严重,与科技含量高、经济效益好、资源消耗低、环境污染少的新型工业化要求差距较大。今后几年,在外部政策调整和内部竞争压力的双重驱动下,碳酸钙行业发展模式将逐步向创新驱动转变,将依靠科技进步、运用先进装备和技术、借助产业园区,向规模化集约化、低能耗、低排放方向发展。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国轻质碳酸钙行业竞争现状及投资决策建议报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国轻质碳酸钙行业竞争现状及投资决策建议报告

《2025-2031年中国轻质碳酸钙行业竞争现状及投资决策建议报告》共十五章,包含2025-2031年中国轻质碳酸钙行业投资战略研究,2025-2031年市场指标预测及行业项目投资建议,2025-2031年轻质碳酸钙行业发展趋势及投资风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国医药合同销售外包(CSO)行业发展背景、产业链、发展现状、竞争格局及发展趋势研判:合规化CSO已成为药企降低销售成本、规避财税风险的核心选择[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!平顶山房地产行业市场政策、产业链、发展现状、竞争格局及发展趋势分析:政策不断加码,助力市场止跌回稳[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国深圳市低空经济行业发展现状、产业链及发展全景研判:深圳在低空经济领域飞出“新高度”,有望成为全球低空经济标杆城市[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![趋势研判!2025年中国城市服务行业市场规模、产业链、竞争格局及行业发展趋势分析:市场需求增加,未来行业将更加智能化、绿色化和平台化[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)