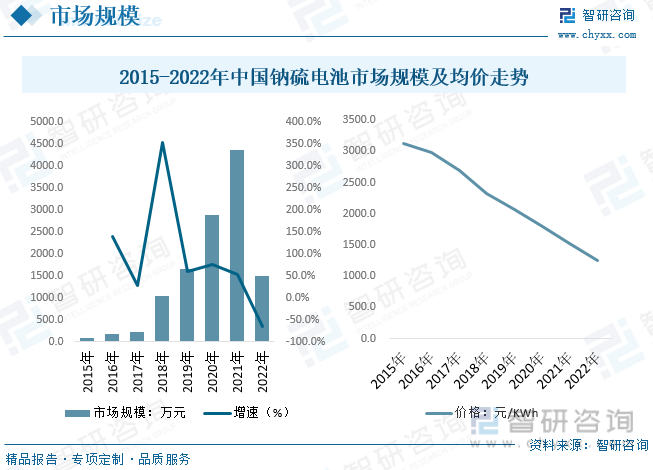

内容概况:随着技术相对成熟、成本逐步下降,钠硫电池市场应用增加。据统计,2021年我国钠硫电池市场销售规模达到4367.8万元,同比增长51.3%,但2022年相关政策出台,钠硫电池市场大幅下降至1498.8万元。2022年国内钠硫电池产品均价下降约为1245.5元/kwh。未来钠硫电池还需要进一步开发与提升,提高电池系统的安全性是关键。

关键词:钠硫电池、电化学储能

一、钠硫电池综述

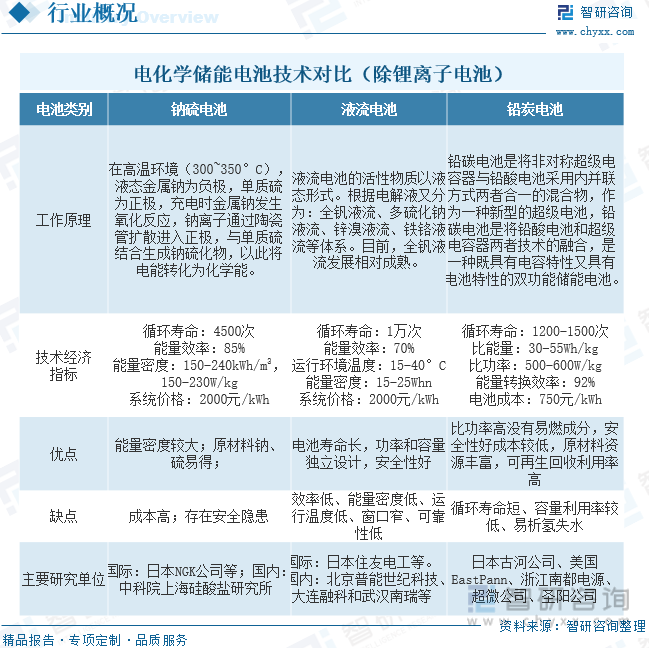

钠硫电池(Sodium-Sulfur Battery,简称Na-S电池)是一种高温电池,它使用钠(Na)和硫(S)之间的化学反应来存储和释放电能。这种电池具有一些独特的特性,使其在特定应用中非常有用。从电化学储能主流形式来看(除开锂电池),由于价格便宜,铅碳电池成为过去主流技术,广泛应用于后备电源,但由于循环寿命短、能量密度低、造成污染等问题,目前使用逐渐减少。钠硫电池最大优点在于资源禀赋较高,其原材料钠、硫比较容易获得,缺点是生产成本高,约为2000元/kWh,且存在安全隐患。液流电池由于电解液的原材料多样,有许多发展路径,目前全钒液流较为成熟,美国的Primus和ESS公司在锌溴液流上有所突破,已取得金融机构和政府部门资金支持。

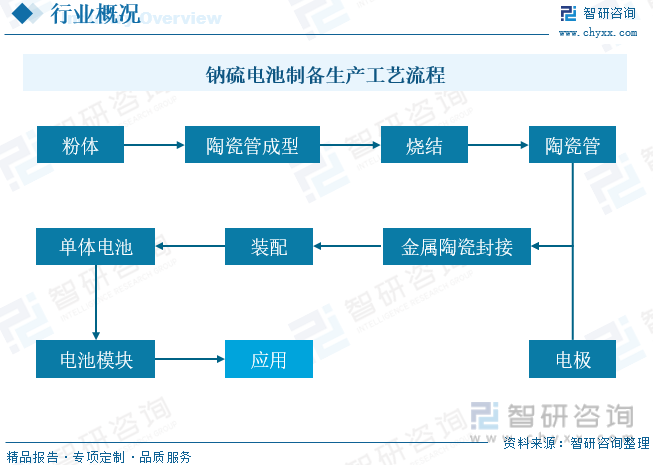

钠硫电池系统成本约为2000-2500元/千瓦时,相对大部分储能技术都较低,但离大规模商业化标准仍有距离。此外,由于电池使用液态钠且在高温下运行,一旦陶瓷电介质发生受损破裂形成短路,将引发电池燃烧产生重大安全事故。钠硫电池的制备工艺通常涉及多个步骤,包括制备电极材料、组装电池单元以及充放电等操作。

二、钠硫电池行业相关政策梳理

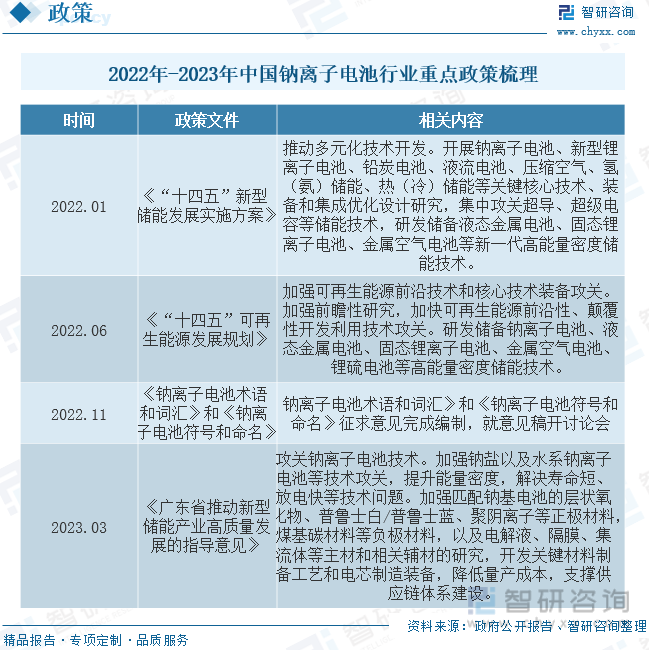

由于2022年锂盐价格高企和国内锂矿对外高度依赖,钠离子电池近年来受到了政策大力支持。国家各部委出台了多项政策鼓励多种储能技术并行发展,如国家发改委和能源局2022年1月发布的《“十四五”可再生能源发展规划》指出,要积极研发储备钠离子电池等技术。广东省人民政府3月份发布了《广东省推动新型储能产业高质量发展的指导意见》,指导意见中指出拟加强钠盐以及水系钠离子电池等技术攻关,提升能量密度,解决寿命短、放电快等技术问题。

三、钠离子电池产业链现状

钠离子电池可分为钠硫电池、水系钠离子电池、有机钠离子电池、固态钠离子电池。钠硫电池主要以金属钠作为负极、非金属硫作为正极、β-A12O3陶瓷管同时充当电解质和隔膜,是目前唯一同时具备大容量和高能量密度的储能电池。从产业链来看,钠离子电池产业链也主要包括上游的原材料、中游的电芯及电池以及下游的应用。钠离子电池产业链与锂离子电池类似,其主要差异表现在上游正、负极材料以及中游电池厂的技术能力。钠离子电池下游应用主要包括动力和储能两大方向。

目前我国钠离子电池行业仍处于产业前期,未来成熟应用市场为电动两轮车市场和电化学储能市场。从两轮电动车行业市场现状来看,国内市场两轮电动车销量极大的受地方新国标政策的执行力度影响,据统计,2022年中国两轮电动车销量约5010万辆,同比增长15.2%。我国电动两轮车市场规模庞大,且钠离子电池成本较锂离子电池成本低,未来电动两轮车市场钠离子电池应用潜力大。

相关报告:智研咨询发布的《中国钠硫电池行业市场运营格局及未来前景分析报告》

四、钠硫电池行业现状分析

2022年全球储能行业发展迅猛,根据数据显示,截至2022年底,全球已投运电力储能项目累计装机规模达到237.2GW。其中抽水蓄能累计装机规模占比首次低于80%,新型储能装机规模达到45.75GW,同比增长80.4%。国内市场方面,截至2022年底,中国已投运电力储能项目累计装机规模59.8GW,占全球市场总规模的25%。抽水蓄能累计装机占比同样首次低于80%,2022年同比下降8.3个百分点。国内新型储能保持高增长姿态,2022年中国新型储能累计装机规模模首次突破10GW,达到13.1GW/27.1GWh,功率规模年增长率达128%,能量规模年增长率达141%。

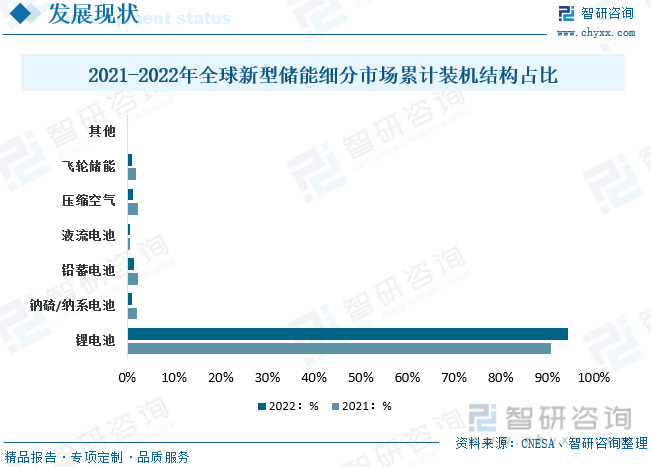

从细分市场来看,锂电池储能占据新型储能市场绝对主导地位,2022年全球锂电池在新型储能累计装机规模占比达到94.4%,较2021年上升3.5个百分点。其次,钠硫电池在2021年全球新型储能装机规模占比达到2.0%,累计装机规模约为507MW,但2022年由于纳系电池部分产品在市场上应用,钠硫电池占比下降,装机规模不足500MW。根据国家《防止电力生产事故的二十五项重点要求(2022年版)(征求意见稿)》,中大型电化学储能电站不得选用三元锂电池、钠硫电池,不宜选用梯次利用动力电池,预计未来钠硫电池或将更多用于小型储能场景,在安全问题未解决的前提下,市场应用占比较难提升。

从国内钠硫电池市场现状来看,随着技术相对成熟、成本逐步下降,钠硫电池市场应用增加。据统计,2021年我国钠硫电池市场销售规模达到4367.8万元,同比增长51.3%,但2022年相关政策出台,钠硫电池市场大幅下降至1498.8万元。2022年国内钠硫电池产品均价下降约为1245.5元/kwh。未来钠硫电池还需要进一步开发与提升,提高电池系统的安全性是关键。

五、钠硫电池行业未来发展趋势

钠硫电池能量高、寿命长,是大型可再生能源储能、电网负荷平定和大功率应急电源的首选电池。目前,国内还没有建成钠硫储能电站。大容量储能钠硫电池还处于示范阶段,另外保温箱控制、模块集成、BMS和PCS技术成熟度在进一步提高中。行业未来发展趋势如下:

1、安全性改进。研究人员和制造商一直在努力改进钠硫电池的安全性,以减少高温操作可能带来的风险。这可能包括改进电池设计,采用更安全的电解质和材料,以及开发更有效的热管理系统。随着这些安全性改进的实施,钠硫电池的应用范围可能会扩大。

2、增加循环寿命。钠硫电池的循环寿命是一个重要的考虑因素,特别是在电网储能和交通运输领域。通过优化电极材料、改进电解质和控制操作条件,可以增加电池的循环寿命,提高其经济性。

3、拓宽下游应用。尽管钠硫电池受到一些限制,但在特定领域仍有应用潜力。例如,可以用于电网储能、可再生能源集成、电动公共交通工具等领域,特别是当需要高能量密度和长寿命时。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国钠硫电池行业市场运营格局及未来前景分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国钠硫电池行业市场运营格局及未来前景分析报告

《2025-2031年中国钠硫电池行业市场运营格局及未来前景分析报告》共十四章,包含2025-2031年钠硫电池行业前景展望,2025-2031年钠硫电池行业投资机会与风险分析,2025-2031年钠硫电池行业盈利模式与投资策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国少儿舞蹈培训行业发展背景、产业链、发展现状、竞争格局及发展趋势分析:行业呈现“大行业,小企业”的格局[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!海南省在线旅游市场政策、产业链、发展现状、竞争格局及市场前景分析:居民生活品质升级,行业迎来快速增长期[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国汉堡行业发展现状及发展趋势研判:中式汉堡将加强品类研发,融合传统调味与本土食材,市场份额将进一步扩大[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趋势研判!2025年中国传奇游戏行业用户规模、流水规模、产业链、重点企业经营现状及行业未来展望:厂商持续更新和扩展游戏内容,市场百花齐放[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)