内容概述:在应用功能方面,从单纯的视频通信开始发展到包括远程教学和培训、远程医疗、远程接访、远程探视、可视指挥调度等多种形式。据统计,截至2022年我国视频会议市场规模约为159.7亿元,销售均价约为8.06万元/套。

关键词:视频会议行业政策、视频会议产业链、视频会议产量、视频会议需求量、视频会议市场规模、视频会议竞争格局

一、视频会议行业概述

视频会议系统,也叫“视频会议”,包括软件视频会议系统和硬件视频会议系统,是指两个或两个以上不同地方的个人或群体,通过现有的各种电气通讯传输媒体,将人物的静、动态图像、语音、文字、图片等多种资料分送到各个用户的计算机上,使得在地理上分散的用户可以共聚一处,通过图形、声音等多种方式交流信息,增加双方对内容的理解能力。视频会议系统主要由微控制单元(Multi Control Unit,MCU)、会议终端和通信网络等组成。现代视频会议技术主要有以下四个特点:

二、中国视频会议行业相关政策

工业和信息化部、国家广播电视总局、中央广播电视总台日前联合印发《超高清视频产业发展行动计划(2019-2022年)》(简称《行动计划》),明确将按照“4K先行、兼顾8K”的总体技术路线,大力推进超高清视频产业发展和相关领域的应用。《行动计划》提出,2022年我国超高清视频产业总体规模超过4万亿元,4K产业生态体系基本完善,8K关键技术产品研发和产业化取得突破,形成一批具有国际竞争力的企业。

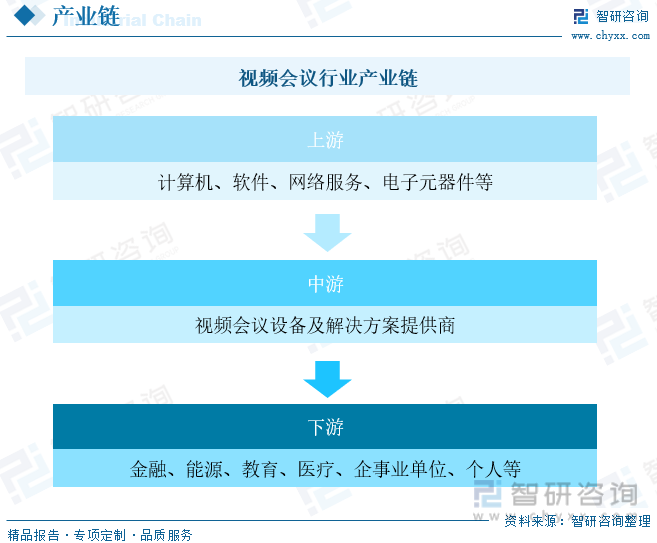

三、视频会议行业产业链

视频会议行业上游主要为硬件设备、软件系统以及其他服务支持。包括计算机、软件、电子元器件以及网络服务等。上游行业的技术升级有利于提高我国视频会议行业的市场竞争力。随着国内信息化建设程度的不断加深,互联网线上业务活动明显增加,视频会议行业下游应用领域也出现大规模扩张,包括在金融、能源、教育、医疗、机关企事业单位均成为视频会议的下游市场。

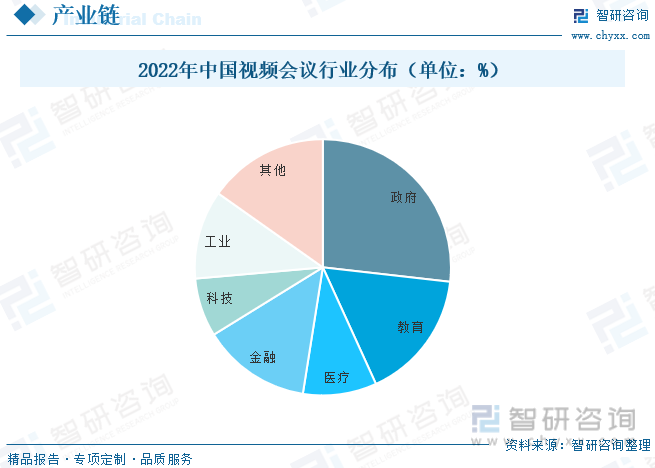

在疫情防控常态化背景下,中国视频会议行业市场需求持续增长,产品逐步广泛应用于小微企业及个人用户,市场应用领域进一步扩大。疫情前,各行各业主要均采取线下工作的形式;疫情期间,政府部门需要进行实时工作汇报,教育行业需停课不停学,企业为维护工作正常运转,因此需要采取线上教学/办公的视频会议形式。2022年我国视频会议下游行业分布中政府占比26.8%位居第一。

相关报告:智研咨询发布的《中国视频会议行业竞争格局分析及投资发展研究报告》

四、中国视频会议行业发展现状分析

过去50年,新兴技术及创新推动了全球视频通信市场经历了窄带网络到宽带网络的应用切换,如今视频通信已普遍实现。在网络化、高清化和融合化的大趋势下,对于高品质及灵活性的视频通信需求的呼声不断高涨。视频会议作为视频通信的主要应用场景,随着带宽等基础设施的成熟完善,其应用也得以在广大用户中得以推广普及。2014年,我国视频通信市场正式迎来了高清时代,高清市场规模比例超过标清市场,达到了51.5%。视频会议高清化带来更好的临场体验,其比率于2018年达76.8%。新技术的发展使得视频融合需求的满足逐步成为现实,其高清视频内容的占比最高达到84.7%。随着超高清4K和8K技术的逐步成熟,未来技术替代高清和标清带来的市场规模前景巨大。据统计,截至2022年我国视频会议产量约为21.21万套,需求量约为19.82万套。

随着网络带宽的提升和资费下降、视频会议技术的发展,使得视频会议的产品成本降低,视频会议的用户群体不断增加,市场规模日益扩大。在下游用户领域方面,呈现出行业应用领域不断扩大、应用向下级延伸、从大会议室部署扩展到部门会议室和桌面终端等特点;在应用功能方面,从单纯的视频通信开始发展到包括远程教学和培训、远程医疗、远程接访、远程探视、可视指挥调度等多种形式。据统计,截至2022年我国视频会议市场规模约为159.7亿元,销售均价约为8.06万元/套。

五、中国视频会议行业重点企业

在视频会议行业发展的早期,我国视频会议品牌厂商整体技术水平还不够成熟,通常向索尼、松下等国际知名品牌采购摄像机产品。随着视频会议行业的发展,市场规模不断扩大,加上我国音视频通信技术的逐步成熟,视频会议行业催生了一批专门生产视频会议摄像机、视频会议终端、会议麦克风等音视频通讯设备的供应商(如维海德、明日实业等),视频会议行业得以进一步细分。此外,随着互联网技术与通信技术的发展,以互联网、安卓系统为基础的云视频会议模式快速普及,诞生了一大批云视频会议运营商。这些企业主要业务模式是系统集成与运营,普遍缺少专业音视频设备制造能力。

六、中国视频会议行业发展趋势

政府市场是目前国内视频会议面向的主要市场,涵盖了公检法、武警、消防、军队、国土等政府部门。政府部门通过应用视频会议系统,能够实现高质量的通信和信息共享,减少差旅的时间和经济成本,高效便捷的完成政令下达。除了举行远程会议之外,视频会议系统还可以应用于可视指挥调度、远程司法、协同办公等用途,在提高办公人员工作效率的同时,促进了机构之间的协作关系。

随着政府信息化建设的加速和视频会议技术的发展,视频会议的政府市场需求在纵向应用规模上,由部委及省市级向庞大的县乡一级基层覆盖;在横向上视频会议通过与视频监控的融合,可在政府抢险救灾、公共危机事件、大型展览、运动会等场合中实现远程指挥调度,提高行动效率。出于对视频会议安全性、保密性、可靠性及良好音视频质量的要求,同时对价格不敏感,因此政府市场仍以传统自建专网视频会议为主,但近年来有逐步向私有云部署发展的趋势。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国视频会议行业竞争格局分析及投资发展研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国视频会议行业竞争格局分析及投资发展研究报告

《2025-2031年中国视频会议行业竞争格局分析及投资发展研究报告》共十一章,包含2025-2031年中国视频会议行业发展前景预测分析,视频会议行业投资分析与预测,2025-2031年中国视频会议行业投融资战略规划分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询