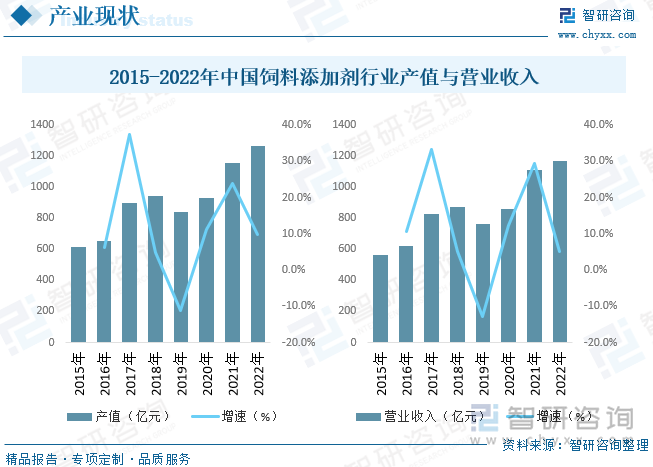

内容概述:2022年全国饲料工业总产值13168.5亿元,比上年增长7.6%;总营业收入12617.3亿元,增长8.0%。其中,饲料产品产值11816.6亿元、营业收入11363.8亿元,分别增长7.8%、8.2%;饲料添加剂产品产值1267.7亿元、营业收入1167.9亿元,分别增长9.8%、5.2%;

关键词:饲料添加剂行业政策、饲料添加剂产量、饲料添加剂需求量、饲料添加剂行业营业收入、饲料添加剂行业趋势

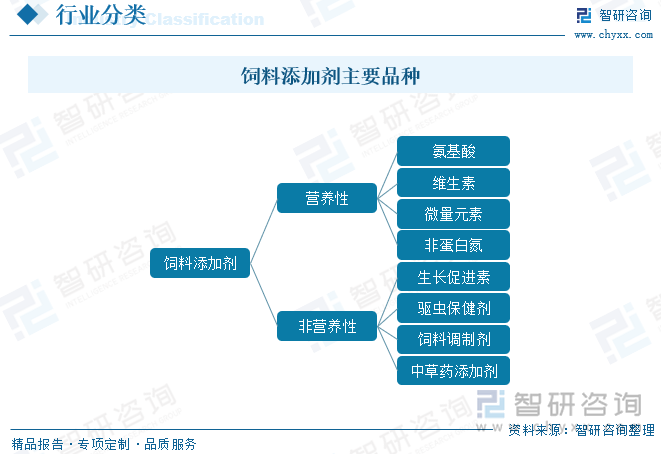

一、饲料添加剂行业概述

饲料添加剂是指在饲料生产加工、使用过程中添加的少量或微量物质,在饲料中用量很少但作用显著。饲料添加剂是现代饲料工业必然使用的原料,对强化基础饲料营养价值,提高动物生产性能,保证动物健康,节省饲料成本,改善畜产品品质等方面有明显的效果。饲料添加剂是指为了某种目的而以微小剂量添加到饲料中的物质的总称。使用饲料添加剂的目的是:改善饲料的营养价值,提高饲料利用率,促进动物生产;改善饲料的物理特性,增加饲料耐贮性;增进动物健康,改善动物产品品质等;最终达到提高动物生产性能,降低生产成本。随着养殖业和饲料工业的迅速发展,饲料添加剂的使用越来越广泛,已成为全价配合饲料中不可缺少的组成部分。

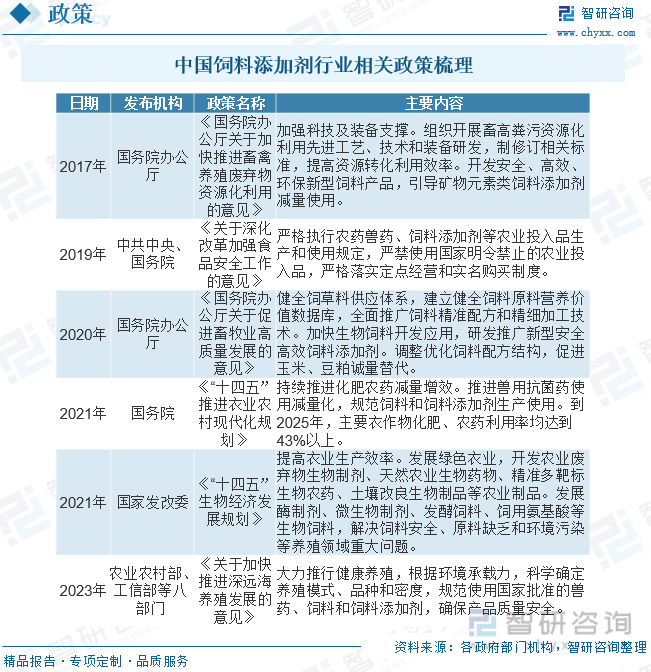

二、中国饲料添加剂行业主要政策

近年来,政府陆续颁布政策来健全饲草料供应体系,推广开发新型饲料产品,引导矿物元素类饲料添加剂减量使用,优化饲料配方结构,推进农药、饲料的减量增效。2022年,通过评审核发饲料添加剂新产品证书5个,枯草三十七肽和腺苷七肽为首次批准的生物肽类饲料添加剂。批准扩大4个饲料添加剂品种的适用范围,增补1种原料进入《饲料原料目录》。

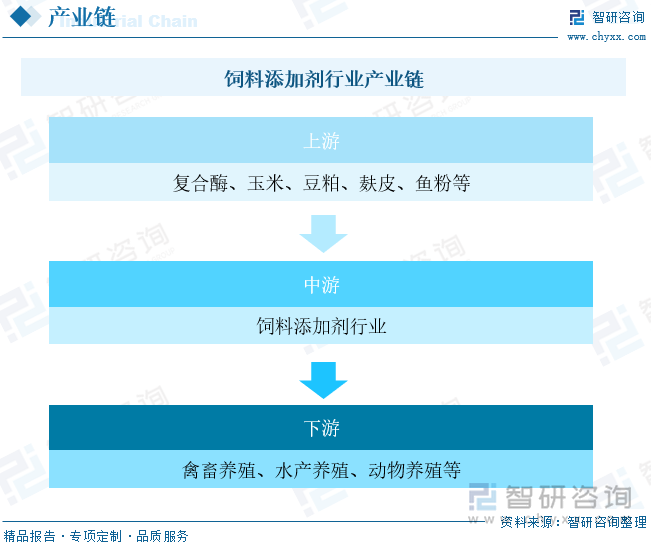

三、饲料添加剂行业产业链

饲料添加剂行业的上游行业主要是农业、化工行业;下游行业为饲料生产制造行业,饲料添加剂是在饲料生产加工、制作、使用过程中添加的少量或微量物质;终端行业则为养殖行业,饲料添加剂可以提高动物生产性能,保证动物健康。

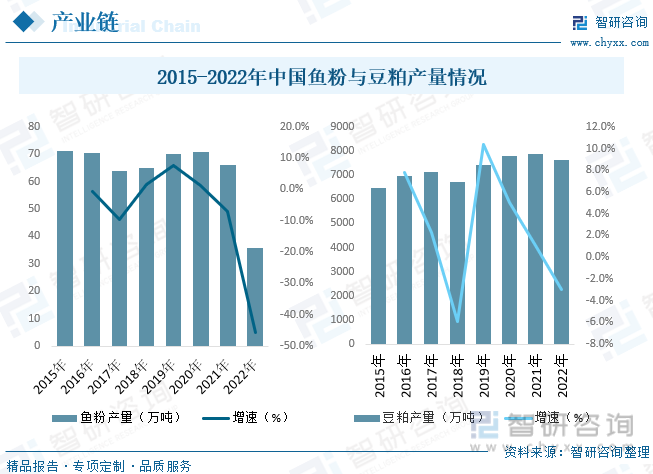

饲料添加剂行业原材料主要为豆粕、鱼粉及其他,上游行业产品供给充足,竞争激烈,但主要原材料价格波动容易传导至饲料添加剂生产行业,对饲料添加剂价格波动带来影响。我国鱼粉产量整体较少,仅占总需求的三分之一左右,进口依赖严重,据统计,截至2022年我国鱼粉产量约为35.7万吨;就我国豆粕产销状况而言,随着下游饲料产业持续发展,我国豆粕需求持续增长,产量和消费量逐年增长,据统计,2022年我国豆粕产量约为7627万吨。

相关报告:智研咨询发布的《中国饲料添加剂行业市场运营格局及前景战略分析报告》

四、中国饲料添加剂行业发展现状分析

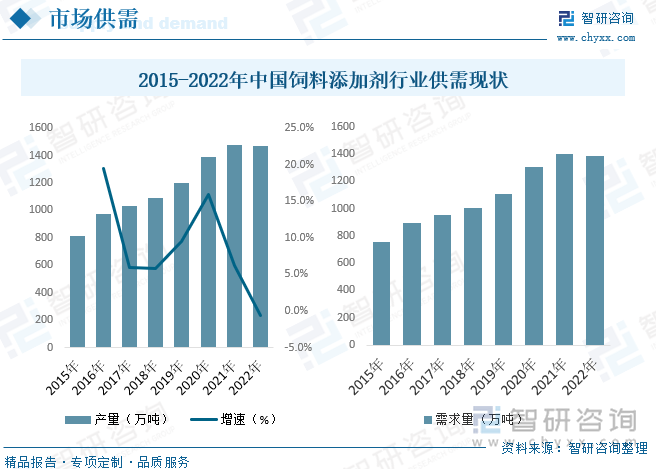

自2015年以来,我国政府多次出台政策禁止在饲料中添加抗菌药物。在饲料“限抗”政策的推动下,饲料生产企业对功能性饲料添加剂的需求会越来越大。目前,行业内主要使用中草药、微生态制剂、酶制剂等饲料添加剂作为抗菌药物的替代选项,既可以保证动物食用饲料的安全,也可以提高动物的生长水平。饲料添加剂行业是饲料工业中的一个细分领域,饲料添加剂与饲料是养殖业的刚需,整体发展已经较为成熟,从我国饲料添加剂供需来看,2022年我国饲料添加剂行业产量为1468.8万吨,同比下降0.6%,需求量为1386万吨,同比下降0.7%。

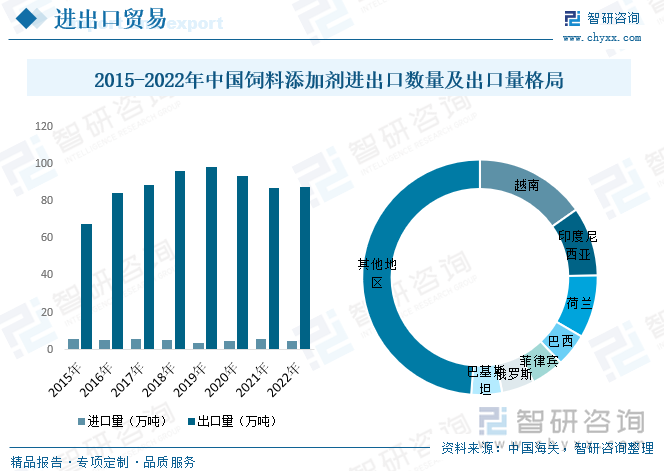

饲料添加剂作为饲料工业的核心,近几年得到了迅速发展,产品体系逐渐完善,产量不断攀升,对我国饲料工业发展起到了积极的推动作用。进出口来看,我国饲料添加剂主要以出口为主,2015-2019年期间,我国制成的饲料添加剂出口量逐年递增,2020-2021年期间,由于疫情导致全球养殖业受到冲击,市场需求减少,出口量也随之下降。据统计,截至2022年我国饲料添加剂出口量为87.7万吨,主要出口前往越南、印度尼西亚、荷兰、巴西等地。

2022年全国工业饲料产值、产量双增长,产品结构调整加快,规模企业经营形势总体平稳,饲料行业创新发展步伐加快。全国饲料工业总产值13168.5亿元,比上年增长7.6%;总营业收入12617.3亿元,增长8.0%。其中,饲料产品产值11816.6亿元、营业收入11363.8亿元,分别增长7.8%、8.2%;饲料添加剂产品产值1267.7亿元、营业收入1167.9亿元,分别增长9.8%、5.2%;

五、中国饲料添加剂行业重点企业

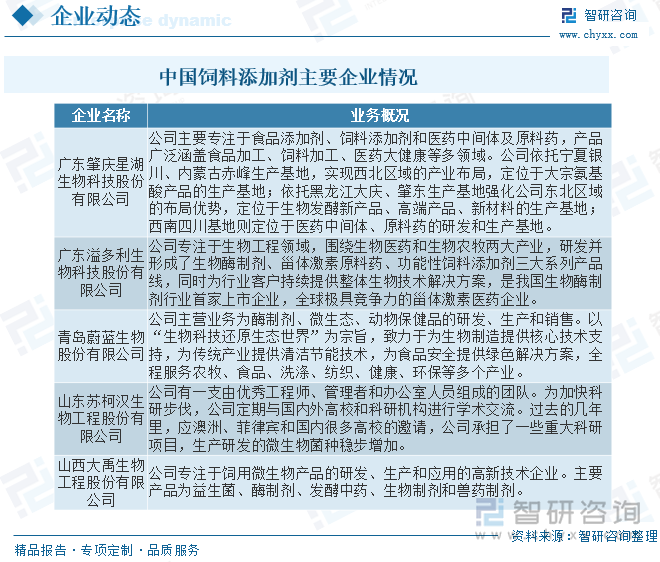

目前,我国在饲料添加剂行业有规模的大企业仍不多,且产品质量良莠不齐,并存在一系列问题:如门槛过低、行业标准缺失、产品技术含量低、同质化严重、质量参差不齐等。随着人们对食品安全、健康养殖、环境保护的关注度提升,基于国家产业政策的调整、农牧行业的规模化发展以及饲料、养殖、屠宰、食品加工一体化的融合,饲料行业对矿物微量元素产品的需求及其生产企业的选择发生了根本性的变化,推动了矿物微量元素的新技术、新产品的发展。整体来看,我国饲料添加剂产品核心技术在宏观面上与发达国家比还存在明显差距,我国饲料添加剂行业参与企业主要有:

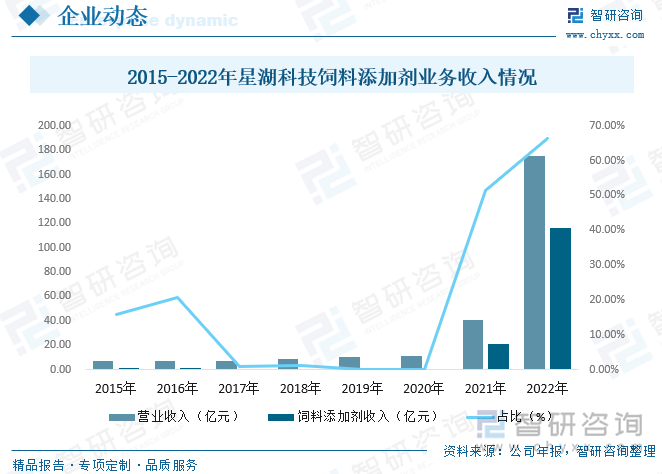

2022年广东肇庆星湖生物科技股份有限公司完成并购伊品生物99.22%股权的工作,从而提升了公司的资产规模和盈利能力,增强了公司核心业务的竞争力,星湖科技饲料添加剂主要产品有:L-赖氨酸、L-苏氨酸、L-缬氨酸。据统计,截至2022年星湖科技完成营业收入174.9亿元,同比增长329.51%,其中饲料添加剂业务收入为115.95亿元,同比增长452.6%,占比总营收66.3%。

六、中国饲料添加剂行业发展趋势

在行业监管趋严及饲料生产企业经营利润较薄的压力下,饲料行业整合重组的趋势逐渐显现。饲料行业整合步伐加快,促使大型饲料生产企业对饲料添加剂的需求越来越集中,从而加速饲料添加剂行业整合,为饲料添加剂行业内拥有一定优势的企业提供了快速发展的机遇。

我国畜牧业养殖向规模化、集约化发展,动物疫病传染率提高,传统的饲料添加剂经营模式已无法适应畜牧业对饲料的需求。市场需求逐渐由产品需求转向对“解决方案+优质产品”的需求。市场需要饲料添加剂供应商提供针对不同动物、不同生长阶段、不同环境等问题下可能出现的疾病相关问题的有效的个性化产品解决方案,未来产品结构的合理性、优质专业的技术服务、强大的研发实力将成为饲料添加剂企业核心竞争力的关键要素。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国饲料添加剂行业市场运营格局及前景战略分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国饲料添加剂行业市场运营格局及前景战略分析报告

《2025-2031年中国饲料添加剂行业市场运营格局及前景战略分析报告》共十二章,包含2025-2031年饲料添加剂行业投资方向与风险分析,2025-2031年饲料添加剂行业发展环境与渠道分析,2025-2031年饲料添加剂行业市场策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国饲料添加剂行业发展现状分析(附产值、市场供需现状、进出口贸易)[图]](http://img.chyxx.com/images/2022/0303/5b30941fb6b7fe6c29d080270bb7969935dacb05.jpg?x-oss-process=style/w320)